Die Personalaufwandsquote ermittelt den prozentualen Anteil der Personalkosten im Verhältnis zu den Gesamtkosten. Die Personalaufwandsquote informiert die Unternehmensleitung über die Produktivität des Einsatzes der Mitarbeiter. Abhängig von der Art des Unternehmens und in welcher Branche es tätig ist, können Personalaufwandsquoten stark schwanken.

In dieser Lektion lernst du die Personalaufwandsquote kennen. Du erfährst, welche Bedeutung die Kennzahl in einem Unternehmen hat und welche Positionen für ihre Ermittlung benötigt werden. Der Beitrag schließt mit einem Beispiel zur Ermittlung der Personalaufwandsquote. Zur Vertiefung deines Wissens kannst du nach dem Beitrag Übungsfragen beantworten.

- Synonyme: Personalintensität | Personalkostenquote

- Englisch: Personnel cost ratio

Warum ist die Personalaufwandsquote wichtig?

Hat der Unternehmer die Kennzahl ermittelt, kann er vergleichen, wie rentabel seine Mitarbeiter arbeiten. Im Vergleich mit anderen Wettbewerbern stellt er fest, ob diese eine bessere Gesamtleistung mit einem geringeren Personalkostenanteil erreicht haben.

Wie lässt sich die Personalaufwandsquote interpretieren?

Mit der Personalaufwandsquote kann die Effizienz eines Unternehmens gemessen werden. Einer hohen Personalaufwandsquote liegt ein hoher Fixkostenanteil zugrunde. Dies kann sich insbesondere in Krisenzeiten sehr nachteilig auswirken. Materialkosten lassen sich bei sinkenden Umsätzen schnell abbauen. Dies ist bei den Personalkosten nicht möglich, da Gehälter und Sozialversicherungsabgaben weitergezahlt werden müssen.

Bei Dienstleistungsunternehmen gilt eine Personalaufwandquote von 60 bis maximal 70 % als angemessen, bei Produktionsunternehmen werden eher 30 % angesetzt.

Formel: Personalaufwandsquote berechnen

Für die Ermittlung der Personalaufwandsquote werden die folgenden Positionen in Beziehung zueinander gesetzt:

- Personalaufwand

- Gesamtleistung

Die Berechnung der Personalaufwandsquote lautet wie folgt:

![\[ Personalaufwandsquote = \frac{Personalaufwand}{Gesamtleistung} * 100 = x\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e5e90910c77ebd353eb0d888bcaf2724_l3.png "Rendered by QuickLaTeX.com")

Was gehört zum Personalaufwand?

Der Personalaufwand eines Unternehmens setzt sich aus allen Löhnen, Gehältern und Sonderzahlungen zusammen. Die vom Arbeitgeber anteilig zu übernehmenden Beiträge zur Sozialversicherung und alle Aus- und Fortbildungskosten rechnen ebenfalls zum Personalaufwand.

Wie setzt sich die Gesamtleistung zusammen?

Der Hauptteil der Gesamtleistung ergibt sich aus den Umsatzerlösen, die ein Unternehmen während einer Rechnungsperiode erwirtschaftet hat. Für die Ermittlung der Gesamtleistung müssen die Bestandsveränderungen an fertigen und halbfertigen Erzeugnissen festgehalten werden.

Weiter sind die aktivierten Eigenleistungen eines Unternehmens dieser Position hinzuzurechnen. Die aktivierte Eigenleistung stellt den Wert der Leistung dar, die bei der Herstellung von Vermögensgegenständen aufgewendet wird, die das Unternehmen selber nutzt. Die Kosten der Vermögensgegenstände sind in der Bilanz zu aktivieren.

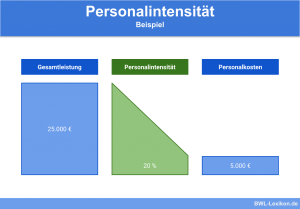

Die Personalkosten setzen sich aus den Gehaltszahlungen und den Zahlungen an die Sozialversicherungsträger zusammen.

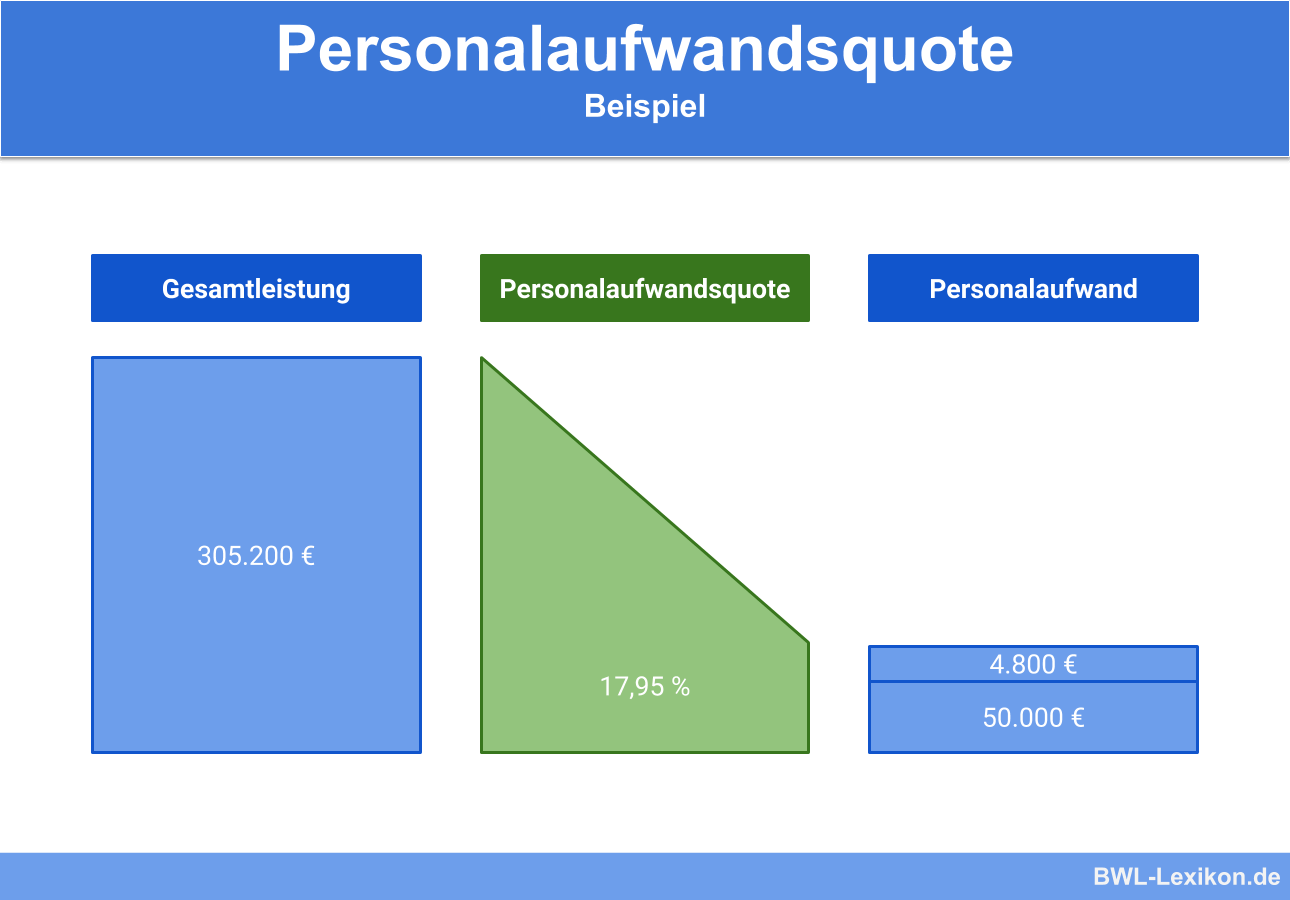

Sie ermitteln sich für das Jahr 2020 wie folgt:

![\[ Personalkosten = 50.000~Euro+4.800~Euro = 54.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bc3882baa9a142406c9014085055c2a1_l3.png "Rendered by QuickLaTeX.com")

Die Gesamtleistung beinhaltet die Umsatzerlöse, die Bestandsveränderungen und die aktivierte Eigenleistung. Insgesamt betragen sie 2020:

![\[ Gesamtleistung = 300.000~Euro + 900~Euro + 4.300~Euro = 305.200~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-eda9478811e790764a5146dbef3cde21_l3.png "Rendered by QuickLaTeX.com")

Aus diesen Angaben ergibt sich die folgende Personaufwandsquote:

![\[ Personalaufwandsquote = \frac{54.800~Euro}{305.200~Euro} * 100 = 17,95\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7e1334ff960a518f9b7d5604d583037f_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Werden Fortbildungskosten auch bei Ermittlung der Personalaufwandsquote berücksichtigt?

#2. Wird die vom Unternehmer gezahlte Lohnsteuer bei der Personalaufwandsquote berücksichtigt?

#3. Welche Position wird zur Ermittlung der Gesamtleistung nicht benötigt?

#4. Das Unternehmen erhält von der Krankenkasse eine Erstattung der Versicherungsbeiträge. Wie wird die Erstattung bei der Ermittlung der Personalaufwandsquote berücksichtigt?

#5. Eine GmbH hat im Jahr 2019 Umsatzerlöse in Höhe von 8.000 € erzielt. Der Bestand an fertigen und unfertigen Erzeugnissen ergab im Vergleich zum Vorjahr eine Minderung von 1.200 €. Aktivierte Eigenleistungen waren nicht zu berücksichtigen. Die Personalaufwendungen betrugen insgesamt 4.800 €. In diesem Posten ist die Lohnsteuer mit 800 € erfasst. Wie hoch ist die Personalintensität?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen