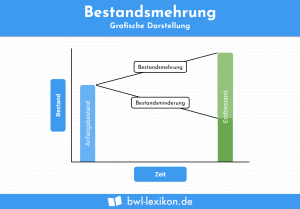

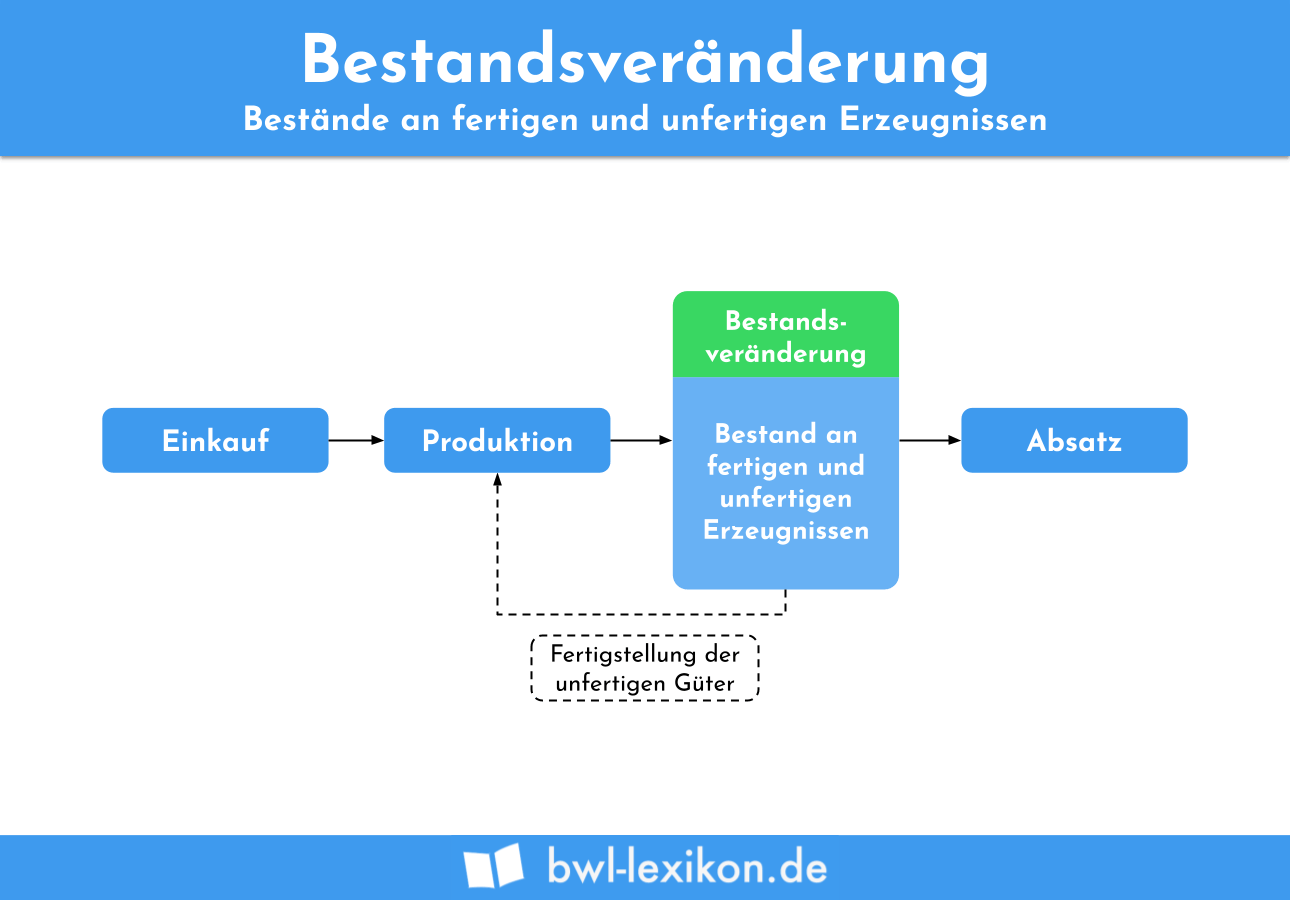

Als Bestandsveränderung wird laut § 275 Abs. 2 HGB nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung die Erhöhung oder Minderung der Bestände der fertigen und unfertigen Erzeugnisse bezeichnet. Bestandsveränderungen in diesem Sinne beziehen sich ausdrücklich nicht auf Lagerbestandsveränderungen der Handelswaren sowie der „Roh-, Hilfs- und Betriebsstoffe„.

In dieser Lektion erfährst du, was Bestandsveränderungen sind. Wir erklären dir an Beispielen, wie sie entstehen und berechnet werden und mittels welcher Buchungssätze sie in die Gewinn- und Verlustrechnung einfließen. Zum Schluss stellen wir dir Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: change in inventory | inventory change

Warum ist das Thema Bestandsveränderung wichtig?

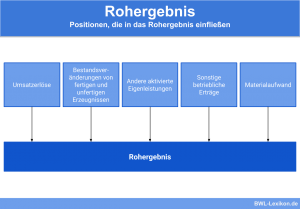

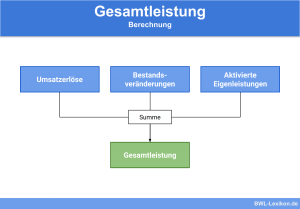

Die Bestandsveränderung ist Bestandteil der Gesamtleistung eines Unternehmens. Vor allem bei lagerintensiven Unternehmen liefert die Gesamtleistung in der Bilanzanalyse bessere Aussagen als die Umsatzerlöse.

Zu den lagerintensiven Betrieben zählen produzierende Unternehmen, deren Produkte nicht innerhalb einer Geschäftsperiode fertiggestellt werden können. Ein Grund dafür kann einfach ein zeitintensiver Produktionsprozess sein.

Tatsache ist, dass dieser Umstand häufig zu hohen Bestandsveränderungen führt. Vor allem in der Investitionsgüterindustrie und in der Bauwirtschaft ist dies der Fall, denn in diesen Branchen hängt die Umsatzrealisierung gezielt vom Zeitpunkt der Fertigstellung ab.

Was ist eine Bestandsveränderung?

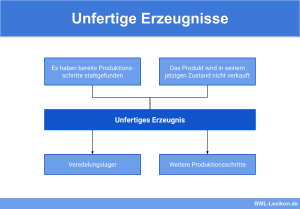

Nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung bezieht sich der Begriff „Bestandsveränderung“ lt. § 275 Abs. 2 HGB ausschließlich auf die Lagerbestände der fertigen und unfertigen Erzeugnisse. Konkret sind Bestandsverminderungen und Bestandserhöhungen gemeint. Die Bestände an Handelswaren sowie an Roh-, Hilfs- und Betriebsstoffen sind hier explizit ausgeschlossen.

Die Bestandsveränderung ist Teil der unternehmerischen Gesamtleistung.

Die Bestandsveränderung im Gesamtkostenverfahren

Das Unternehmen „BeiSpiel GmbH“ produziert hochwertige Schreibtische aus Holz. Innerhalb eines Jahres entstehen Materialkosten für das Holz in Höhe von 100.000 € und Personalkosten in Höhe von 200.000 € an. Die jährliche Produktionsmenge beträgt 1.200 Stück. Davon werden 900 Stück zu einem Preis von 600 € verkauft; die restlichen 300 Stück werden eingelagert.

Die stark verkürzte Gewinn- und Verlustrechnung sieht in diesem Beispiel folgendermaßen aus:

Bestandsveränderung in der Gewinn- und Verlust (Gesamtkostenverfahren)

| 1. | Umsatzerlöse | 540.000 € | |

| 2. | +/- | Bestandsveränderung an fertigen und unfertigen Erzeugnissen | 75.000 € |

| ... | |||

| 5. | - | Materialaufwand | |

| 5. | a) Aufwand für Roh-, Hilfs- und Betriebsstoffe | 100.000 € | |

| ... | |||

| 6. | - | Personalaufwand | |

| 6. | a) Löhne und Gehälter | 200.000 € | |

| ... | |||

| 17. | = | Jahresüberschuss | 315.000 € |

Die Umsatzerlöse ergeben sich aus den 900 verkauften Schreibtischen zum Preis von jeweils 600 €.

Die Bestandsveränderung ist in diesem Fall eine Bestandserhöhung, denn das Unternehmen lagert die nicht verkauften Fertigerzeugnisse ein.

Die Bewertung erfolgt zu Herstellungskosten, die sich in diesem Fall mittels folgender vereinfachter Berechnung ergeben:

![\[ \frac{Materialkosten + Personalkosten}{Anzahl~produzierter~Erzeugnisse} = \frac{100.000 + 200.000}{1.200} = 250~Euro/Stk \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-842717704f9fb634706e0f29795616af_l3.png "Rendered by QuickLaTeX.com")

Buchungssätze: Buchung der Bestandsveränderung

Im obigen Beispiel handelt es sich um eine Bestandserhöhung im Wert von 75.000 €.

Der Buchungssatz lautet:

Fertige Erzeugnisse an Bestandserhöhung (Ertrag) 75.000 €

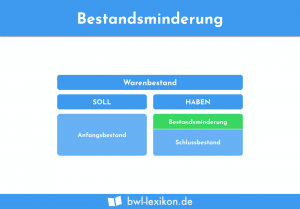

Eine Bestandsminderung ist dagegen als Aufwand zu buchen. Der Buchungssatz dafür lautet:

Bestandsminderung (Aufwand) an Fertige Erzeugnisse

Wert und Menge der Bestandsveränderungen

§ 277 Abs. 2 Satz 1 HGB schreibt vor, dass sowohl Änderungen des Wertes als auch der Menge als Bestandsveränderungen auszuweisen sind.

Zum nächsten Bilanzstichtag 31.12.2019 befinden sich diese 1.000 Schreibtische immer noch am Lager. Aufgrund des strengen Niederstwertprinzips für Umlaufvermögen mussten sie auf 220 € pro Stück abgewertet werden. Somit lautet die Bewertung der fertigen Erzeugnisse in Summe nur noch 220.000 €.

Die Differenz von 30.000 € beruht allein auf dem Wertverlust und muss als Bestandsveränderung berücksichtigt werden.

Ausnahme

Wenn die (außerplanmäßigen) Abschreibungen die sonst üblichen Abschreibungen einer Kapitalgesellschaft nach § 277 Abs. 2 Satz 2 HGB überschreiten, müssen sie gesondert ausgewiesen werden, und zwar in der Gewinn- und Verlustrechnung unter Punkt 7b) „Abschreibungen auf Vermögensgegenstände des Umlaufvermögens“.

Ein klassisches Beispiel für „unübliche Abschreibungen“ im Sinne des HGB ist ein Wasser- oder Brandschaden, infolgedessen die Vorräte vollständig abgeschrieben werden müssen.

Übungsfragen

#1. Worauf beziehen sich die Bestandsveränderungen nach dem Gesamtkostenverfahren laut HGB?

#2. Der Bestand der fertigen Erzeugnisse hat sich erhöht. Wie lautet der entsprechende Buchungssatz?

#3. Was ist mit Bestandsveränderungen konkret gemeint?

#4. Die Bestandsveränderung ist …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen