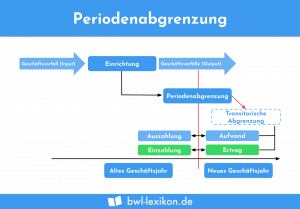

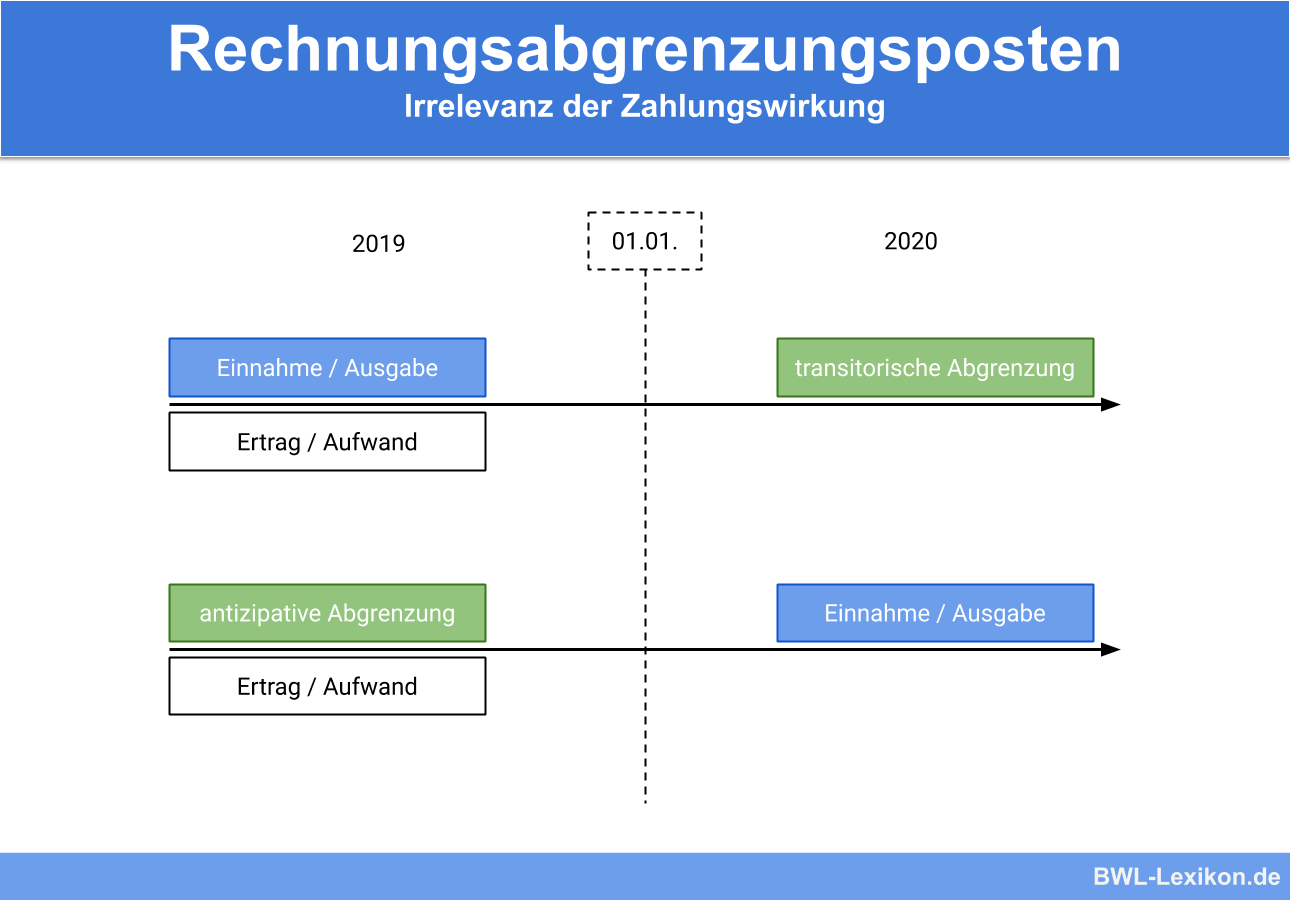

Die Rechnungsabgrenzung dient dazu, die Gewinnermittlung periodengerecht durchzuführen. Ohne Abgrenzung hätten bilanzierende Unternehmen die Möglichkeit – wie bei der Gewinnermittlung im Rahmen der Einnahmen-Überschuss-Rechnung – Ertrag und Aufwand über den Zeitpunkt der Zahlung (Zuflussprinzip) zu steuern. Die Rechnungsabgrenzung regelt die periodengerechte Zuordnung, indem sie vorschreibt, für zahlungswirksame Einnahmen oder Ausgaben, die vor dem Stichtag angefallen sind aber nach dem Stichtag Erträge oder Aufwand darstellen, transitorische (lat.: transire = hinübergehen) Rechnungsabgrenzungsposten zu bilden.

Zudem wird vorgeschrieben, für Erträge oder Aufwände, die vor dem Stichtag zuzurechnen sind, aber erst nach dem Stichtag zu zahlungswirksamen Einnahmen oder Ausgaben führen, eine antizipative (lat.: anticipare = vorausnehmen) Abgrenzung über die Bildung einer Forderung oder Verbindlichkeit durchzuführen.

Diese Lektion erläutert dir die unterschiedlichen Arten der Rechnungsabgrenzung, die Voraussetzungen zum Bilanzansatz sowie handels- und steuerrechtliche Besonderheiten. Am Ende überprüfen Übungsaufgaben, ob du alles verstanden hast und in der Praxis anwenden kannst.

Englisch: accrual and deferral | deferment

Warum ist die Rechnungsabgrenzung wichtig?

Rechnungsabgrenzung ist in der Praxis von bilanzierenden Unternehmen eine lästige Fleißaufgabe, deren Durchführung aber nicht verhindert werden kann, da für die Bildung der aktiven und passiven Rechnungsabgrenzungsposten handelsrechtlich ein Aktivierungsgebot besteht.

Sie eignen sich für bilanzierende Unternehmen daher kaum zur Gewinnsteuerung, da es sich um verbindliche Korrekturposten handelt. Dennoch ist die praktische Umsetzung von Bedeutung, da sie durch die periodengerechte Zuordnung zur Klarheit und Transparenz über das Ergebnis des Unternehmens beiträgt.

Arten der Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten lassen sich wie folgt unterscheiden:

- Aktive Rechnungsabgrenzung bei Aufwand

- Passive Rechnungsabgrenzung bei Ertrag

- Antizipative Abgrenzung von Aufwendungen

- Antizipative Abgrenzung von Erträgen

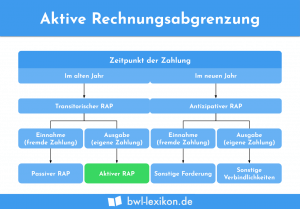

Aktive Rechnungsabgrenzung bei Aufwand

Aktive Rechnungsabgrenzungsposten müssen in der Handels- und Steuerbilanz für Ausgaben vor dem Stichtag gebildet werden, die Aufwand für eine bestimmte Zeit nach dem Stichtag darstellen. Die Ausgaben werden in der Praxis zuerst im laufenden Jahr als Aufwand gebucht.

Im Zuge der Jahresabschlusserstellung wird durch die Zuführung in den Rechnungsabgrenzungsposten dieser Aufwand (anteilig) neutralisiert und „geparkt“, um dann im Folgejahr durch die Auflösung des Rechnungsabgrenzungspostens als Aufwand behandelt zu werden.

Für den Zeitraum Januar 02 bis Juni 02 (=6 Monate) liegt eine Ausgabe vor dem Stichtag vor, die für 6 Monate (=60 €) nach dem Stichtag Aufwand darstellt. Es ist ein aktiver Rechnungsabgrenzungsposten zu bilden.

- Buchung zum Jahresabschluss:

60 €: Aktive Rechnungsabgrenzung an Wartungsaufwand - Buchung im Folgejahr:

60 €: Wartungsaufwand an Aktive Rechnungsabgrenzung

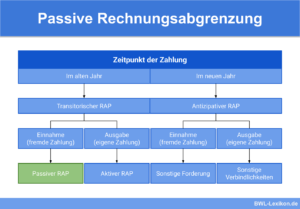

Passive Rechnungsabgrenzung bei Ertrag

Passive Rechnungsabgrenzungsposten sind Einnahmen vor dem Stichtag, die einen Ertrag für eine bestimmte Zeit nach dem Stichtag darstellen. Auch hier wird die in der Praxis üblicherweise zuerst als Ertrag gebuchte Einnahme durch Zuführung in den passiven Rechnungsabgrenzungsposten neutralisiert und „geparkt“, um im Folgejahr durch Auflösung des Postens den periodengerechten Ertrag auszuweisen.

- Buchung zum Jahresabschluss:

110 €: Ertrag aus Mitgliedszahlungen an Passive Rechnungsabgrenzung - Buchung im Folgejahr:

110 €: Passive Rechnungsabgrenzung an Ertrag aus Mitgliedszahlungen

Antizipative Abgrenzung von Aufwendungen

Ist ein bestimmter Aufwand in dem Geschäftsjahr vor dem Stichtag zugehörig, aber zahlungswirksam erst nach dem Stichtag geflossen, so ist dieser Aufwand zu antizipieren und in das Geschäftsjahr vor dem Stichtag abzugrenzen. Im Falle von Aufwendungen erfolgt dies durch Bildung einer (sonstigen) Verbindlichkeit.

- Buchung zum Jahresabschluss:

1.000 €: Gewerbesteuer an sonstige Verbindlichkeit - Buchung im Folgejahr (bei Zahlung):

1.000 € sonstige Verbindlichkeit an Bank

Antizipative Abgrenzung von Erträgen

Die antizipative Abgrenzung von Erträgen verhält sich analog zur Abgrenzung von Aufwendungen. Erträge, die dem Geschäftsjahr vor dem Stichtag zuzurechnen sind, deren Zufluss aber erst im Folgejahr stattfindet, sind zu antizipieren und über die Einbuchung einer (sonstigen) Forderung in das Geschäftsjahr vor dem Stichtag abzugrenzen.

- Buchung zum Jahresabschluss:

5.000 €: sonstige Forderung an Lizenzerträge - Buchung im Folgejahr (bei Zahlung):

5.000 €: Bank an sonstige Forderung

Voraussetzungen zum Ansatz von Rechnungsabgrenzungsposten

Die Bildung von Rechnungsabgrenzungsposten sind von vier Voraussetzungen abhängig:

- Vorleistung

- Erfolgswirksam nach dem Stichtag

- Bestimmte Zeit

- Ausgabe oder Einnahme im Jahr vor dem Stichtag

Vorleistung

Es muss sich um Vorleistungen eines Vertragspartners an den anderen Partner aus einem gegenseitigen Vertrag oder aufgrund gesetzlicher Bestimmungen handeln. Diese Voraussetzung ist in der Regel bei im Voraus bezahlten Versicherungsbeiträgen, Mieten, Zinsen, Gebühren und Steuern erfüllt. Eine freiwillige Zahlung scheidet daher aus, ebenso wie Vorausleistungen, die nicht betrieblich, sondern privat veranlasst sind.

Erfolgswirksam nach dem Stichtag

Die vor dem Stichtag getätigte Ausgabe oder Einnahme muss zu Aufwand oder Ertrag nach dem Stichtag führen. Diese Voraussetzung ist beispielsweise nicht erfüllt, wenn die geleistete Ausgabe nach dem Stichtag zu Anschaffungs- oder Herstellungskosten eines Wirtschaftsgutes und somit nicht zu Aufwand führt.

Bestimmte Zeit

Erforderlich ist zudem, dass die Ausgabe oder Einnahme einem bestimmten Zeitabschnitt nach dem Kalenderjahr zugerechnet werden kann. Eine Schätzung des Zeitraums ist nicht ausreichend. Diese Voraussetzung ist beispielsweise bei der Kfz-Steuer erfüllt, die im Regelfall für einen Zeitraum von 12 Monaten bezahlt wird. Keine bestimmte Zeit ist jedoch anzunehmen, wenn im laufenden Jahr Werbeausgaben getätigt werden, deren Erfolg sich voraussichtlich im Folgejahr einstellen soll.

Ausgabe oder Einnahme im Jahr vor dem Stichtag

Für die Bildung von aktiven und passiven Rechnungsabgrenzungsposten muss die Ausgabe oder Einnahme im Jahr vor dem Stichtag liegen. Diese Voraussetzung stellt sicher, dass keine antizipativen Rechnungsabgrenzungsposten gebildet und ausgewiesen werden.

Antizipative Posten sind als eigenständige Bilanzposten über die Bildung einer Forderung oder Verbindlichkeit abzugrenzen; beispielsweise die Gewerbesteuerzahlung des laufenden Jahres, die erst im Folgejahr geleistet wurde.

Handels- und steuerrechtliche Besonderheiten bei der Rechnungsabgrenzung

Sind die Voraussetzungen für die Rechnungsabgrenzung von Aufwendungen für Verbrauchssteuern und Zölle, die auf Wirtschaftsgüter des Vorratsvermögens entfallen, nicht erfüllt, besteht handelsrechtlich ein Aktivierungsverbot. In der Steuerbilanz müssen jedoch auf Grund einer vorgelagerten steuerlichen Vorschrift (§ 5 Abs. 5 Satz 2 EStG) zwingend Rechnungsabgrenzungsposten gebildet werden.

Ist bei Darlehen der vertragliche Darlehensbetrag (=Rückzahlungsbetrag) höher als der Auszahlungsbetrag (=Gutschrift auf dem Bankkonto), spricht man von einem Disagio oder Damnum. Dieses ist in der Steuerbilanz verpflichtend als aktiver Rechnungsabgrenzungsposten zu führen und über die Laufzeit des Darlehens zu verteilen.

In der Handelsbilanz besteht hingegen ein Wahlrecht, das Disagio oder Damnum als Rechnungsabgrenzungsposten zu aktivieren oder als Aufwand gewinnmindernd zu verbuchen. Das Wahlrecht muss für alle Disagien eines Jahres einheitlich ausgeübt werden. Ein Nachholen des Wahlrechts in den Folgejahren ist dann ausgeschlossen.

Übungsaufgaben

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Abgrenzungsposten gibt es nicht in der Bilanz?

#2. Welche Rechnungsabgrenzung muss für Ausgaben, die vor dem Stichtag angefallen sind aber nach dem Stichtag Aufwand darstellen, gebildet werden?

#3. Welche Auswirkung hat die Bildung eines passiven Rechnungsabgrenzungspostens auf den Gewinn des laufenden Jahres?

#4. Was muss für die antizipative Abgrenzung von Aufwendungen gebildet werden?

#5. Was ist keine Voraussetzungen zum Ansatz von Rechnungsabgrenzungsposten?

#6. Worin unterscheidet sich die Behandlung eines Disagios oder Damnums im Handels- und Steuerrecht?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen