Eine aktive Rechnungsabgrenzung wird durchgeführt, wenn Aufwandspositionen noch vor dem Bilanzstichtag bezahlt werden, obwohl sie wirtschaftlich das folgende Geschäftsjahr betreffen. Dafür bildet man aktive Rechnungsabgrenzungsposten (ARAP), die erst nach dem Jahresabschluss erfolgswirksam aufgelöst werden. Zweck dieser Vorgehensweise ist die unverfälschte Darstellung der Ertragslage.

Du erfährst in dieser Lektion, wann aktive Rechnungsabgrenzungen durchgeführt werden, welche gesetzlichen Grundlagen es dafür gibt und wie man diese Geschäftsvorfälle bucht. Weiterhin wirst du dich mit Sonderregeln und Begriffsabgrenzungen beschäftigen. Zum Schluss hast du die Möglichkeit, dein Wissen mithilfe einiger Übungsfragen zu testen.

Wofür hat die aktive Rechnungsabgrenzung Bedeutung?

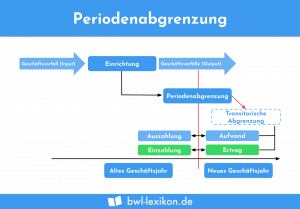

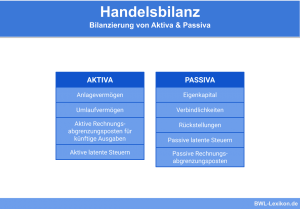

Rechnungsabgrenzungen, ob aktiv oder passiv, können für bilanzierungspflichtige Unternehmen relevant sein. Sie müssen durchgeführt werden, wenn es vor dem Abschlussstichtag zu Zahlungen gekommen ist, die wirtschaftlich dem neuen Geschäftsjahr zuzurechnen sind. Ziel ist die periodengerechte Erfassung der Aufwendungen und Erträge und damit die Ermittlung eines realistischen Jahresüberschusses, welcher wiederum Grundlage für die Ertragsbesteuerung ist.

Eine aktive Rechnungsabgrenzung ist erforderlich, wenn das Unternehmen im alten Wirtschaftsjahr Ausgaben hatte, die wirtschaftlich als Aufwand des neuen Jahres zu werten sind. Dafür bucht man diese Zahlungen vor dem Stichtag zunächst auf das Konto „Aktive Rechnungsabgrenzung“. Sie gehen somit beim Abschluss der Konten in die Bilanz ein, und zwar auf der Aktivseite unter „Rechnungsabgrenzungsposten“. Im neuen Geschäftsjahr werden diese aktiven Rechnungsabgrenzungsposten (ARAP) aufgelöst und dann erst als Aufwendungen gebucht.

Ausgaben, Aufwand, aktive RAP – durch den Anfangsbuchstaben A kannst du dir diesen Zusammenhang gut merken.

Typische Beispiele für ARAP sind folgende Vorab-Zahlungen im alten Jahr für Perioden nach dem Bilanzstichtag:

- Miete

- Gehälter

- Kfz-Steuern

- Versicherungsbeiträge

- Abonnements

- Leasingraten

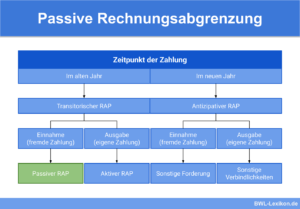

Das Pendant zur aktiven ist die passive Rechnungsabgrenzung, bei der Einnahmen vor dem Stichtag erst im neuen Geschäftsjahr als Erträge erfasst werden.

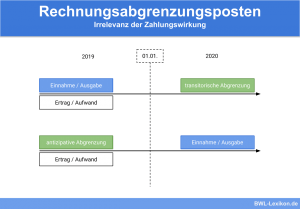

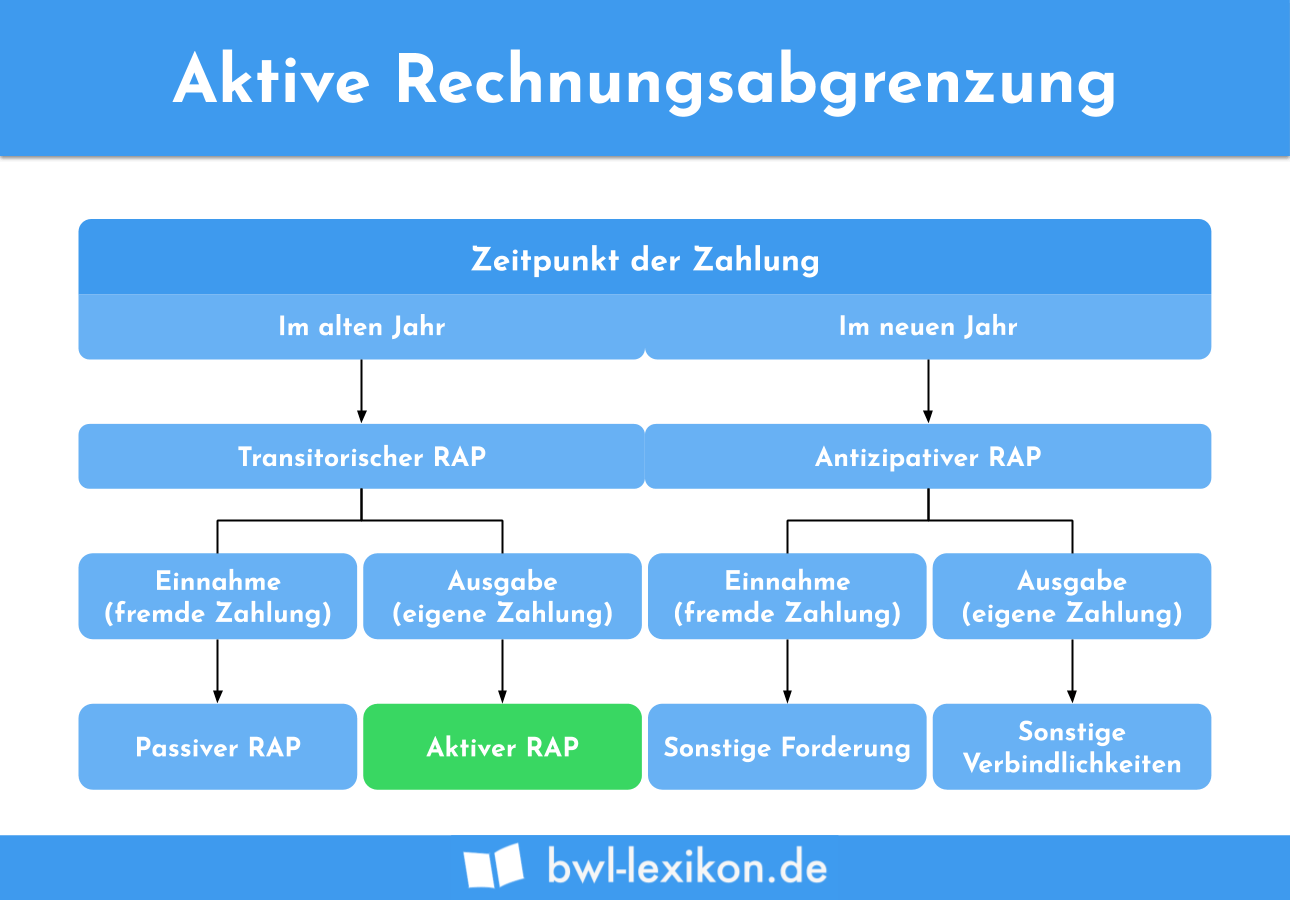

Transitorische und antizipative Positionen

Für das bessere Verständnis der Rechnungsabgrenzung und zur Vermeidung von Verwechslungen ist es wichtig, den Unterschied zwischen transitorischen und antizipativen Positionen zu verstehen. Sowohl aktive als auch passive Rechnungsabgrenzungsposten gehören zu den transitorischen Positionen. Das bedeutet, dass in der alten Periode eine Zahlung erfolgt, die erst nach dem Bilanzstichtag erfolgswirksam erfasst wird.

Es gibt aber auch den umgekehrten Fall, dass Erträge und Aufwendungen des alten Geschäftsjahres erst im neuen Jahr zu Zahlungen führen. Das sind die antizipativen Positionen, die als sonstige Vermögensgegenstände oder Verbindlichkeiten erfasst werden.

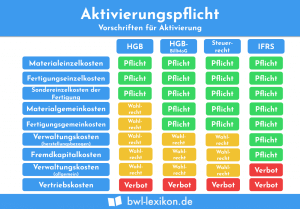

Gesetzliche Grundlagen

Folgende Paragrafen des Handels- und Steuerrechts regeln die Rechnungsabgrenzung:

| § 252 Abs. 1 Nr. 5 HGB | allgemeiner Bewertungsgrundsatz, dass die Buchung der Aufwendungen und Erträge nicht vom Zahlungszeitpunkt abhängt | ||

| § 250 HGB | Abs. 1 | aktive Rechnungsabgrenzungsposten | |

| Abs. 2 | passive Rechnungsabgrenzungsposten | ||

| Abs. 3 | Ausnahmeregelung für das Disagio: Wahlrecht zwischen Aktivierung als RAP oder sofortiger Behandlung als Aufwand | ||

| § 5 Abs. 5 EStG | Satz 1 | Nr. 1 | aktive Rechnungsabgrenzungsposten |

| Nr. 2 | passive Rechnungsabgrenzungsposten | ||

| Satz 2 | Nr. 1 | Aktivierung von als Aufwand berücksichtigten Zöllen und Verbrauchsteuern auf am Abschlussstichtag auszuweisende Vorräte als ARAP | |

| Nr. 2 | Aktivierung von als Aufwand berücksichtigter Umsatzsteuer auf am Abschlussstichtag auszuweisende Anzahlungen als ARAP | ||

Zu beachten ist, dass die Aktivierung der in § 5 Abs. 5 S. 2 EStG genannten Posten für die Steuerbilanz verpflichtend, aber für die Handelsbilanz nicht vorgesehen ist.

Disagio als ARAP

Das Disagio (auch Damnum) behalten Kreditgeber mitunter als eine Art Zinsvorauszahlung ein, sodass der Kreditnehmer weniger ausgezahlt bekommt, als er letztendlich tilgen muss.

Für das Disagio definiert § 250 Abs. 3 HGB ein Wahlrecht. Der Kreditnehmer kann es als ARAP aktivieren und über die Laufzeit abschreiben, oder es sofort im Jahr der Kreditaufnahme als Zinsaufwand behandeln. Im Steuerrecht besteht dieses Wahlrecht nicht, sondern das Disagio muss als Rechnungsabgrenzungsposten aktiviert werden.

Buchung der aktiven Rechnungsabgrenzung

Die Buchung erfolgt in 2 Schritten:

- per aktive Rechnungsabgrenzung an Zahlungskonto (meist Bank) zum Zeitpunkt der Zahlung

- per Aufwandskonto an aktive Rechnungsabgrenzung zum Zeitpunkt der Auflösung

Die Auflösung sollte in der Periode erfolgen, zu welcher der Aufwand wirtschaftlich gehört, und nicht erst beim nächsten Jahresabschluss. In bestimmten Fällen ist es auch notwendig, den Aufwand über mehrere Jahre zu verteilen, z. B. beim Disagio.

- Buchung im Dezember:

per aktive Rechnungsabgrenzung 60.000 € an Bank 60.000 € - Buchung im Januar:

per Gehälter 60.000 € an aktive Rechnungsabgrenzung 60.000 €

Mitunter ist es notwendig, den gezahlten Betrag aufzusplitten, weil ein Teil wirtschaftlich als Aufwand des aktuellen Jahres zählt, der andere jedoch dem folgenden Jahr zuzurechnen ist.

- Buchung zum Zahlungszeitpunkt:

per Versicherungen 500 € und aktive Rechnungsabgrenzung 700 € an Bank 1.200 € - Buchung im neuen Jahr:

per Versicherungen 700 € an aktive Rechnungsabgrenzung 700 €

Falls Umsatzsteuer gezahlt wurde, kann diese auch bei der Bildung eines aktiven Rechnungsabgrenzungspostens vollständig zum Zeitpunkt der Zahlung als Vorsteuer abgezogen werden.

Abgrenzung der ARAP von geleisteten Anzahlungen

Wenn Anzahlungen für den Kauf von Vermögensgegenständen geflossen sind, werden keine Rechnungsabgrenzungsposten gebildet. Darüber hinaus können aber auch Vorab-Zahlungen für erwartete Leistungen als geleistete Anzahlungen gelten, und nicht als ARAP. Das ist der Fall, wenn der Leistungszeitpunkt noch nicht hundertprozentig feststeht.

Ein aktiver Rechnungsabgrenzungsposten wird dagegen nur für eine Leistung gebildet, die innerhalb eines konkreten Zeitraums erbracht wird.

Fälle von geringer Bedeutung

Beträge in geringer Höhe, für die regulär aktive Rechnungsabgrenzungsposten gebildet werden müssten, können auch sofort als Aufwand erfasst werden. Das hat der Bundesfinanzhof in seinem Beschluss X R 20/09 vom 18.03.2010 zum Ausdruck gebracht. Dafür wird die gleiche Grenze wie für die Sofortabschreibung geringwertiger Wirtschaftsgüter gem. § 6 Abs. 2 EStG zugrunde gelegt. Stand Juni 2020 liegt diese bei 800 €.

Übungsfragen

#1. Liegen der aktiven Rechnungsabgrenzung immer Ausgaben und Aufwand zugrunde?

#2. Was gilt im Zusammenhang mit der Rechnungsabgrenzung hinsichtlich eines Disagios bei der Darlehensaufnahme?

#3. Im November werden Leasingraten für die nächsten 3 Monate gezahlt und dafür zum Teil ARAP gebildet. Was gilt hinsichtlich der gezahlten Umsatzsteuer?

#4. In welchem dieser Fälle wird KEINE aktive Rechnungsabgrenzung durchgeführt?

#5. Im Dezember wird vorab der Jahresbeitrag für eine ab dem 1. Januar gültige Versicherung in Höhe von 500 € bezahlt. Was trifft zu?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen