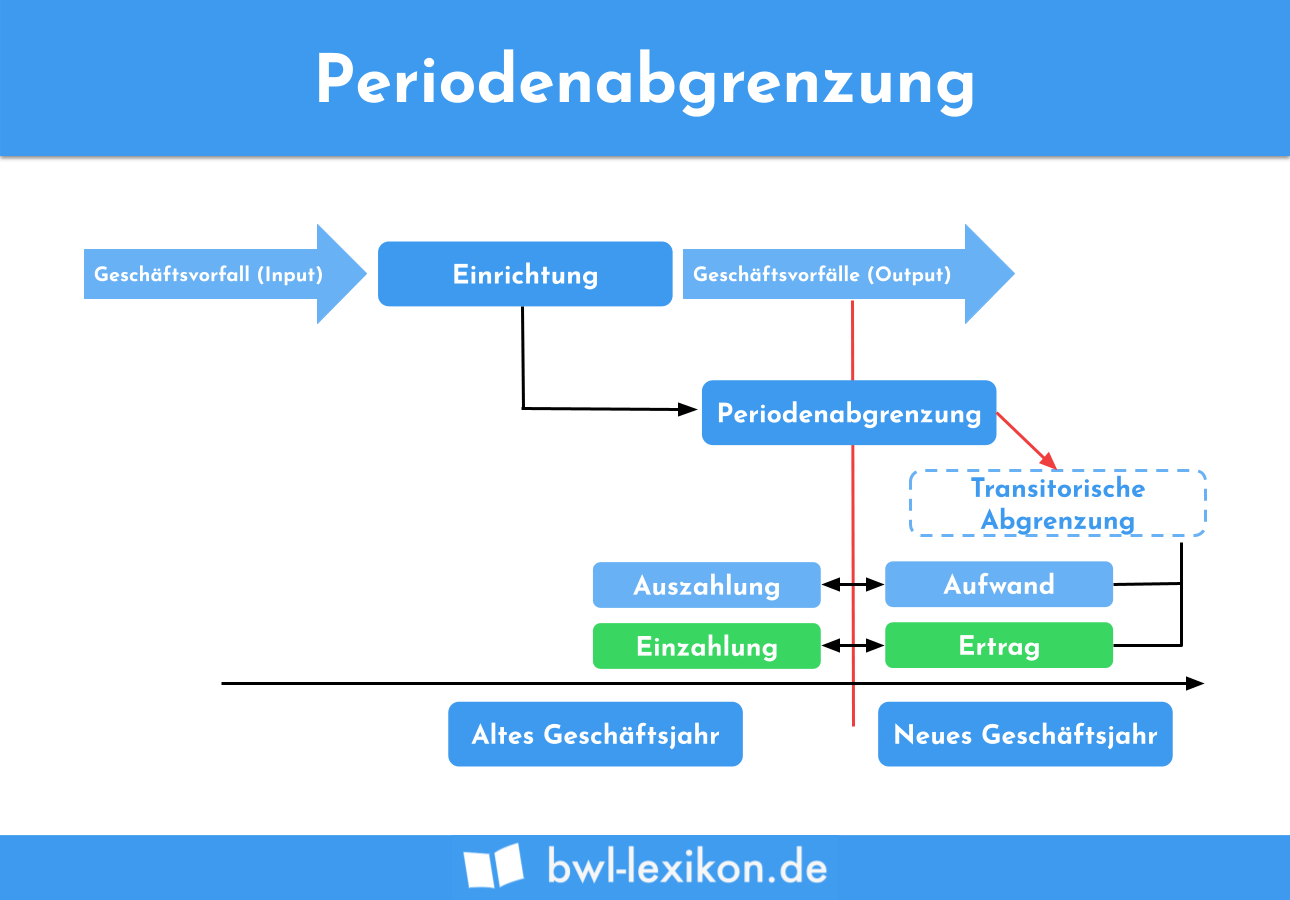

Bilanzierende Unternehmen müssen erfolgswirksame Geschäftsvorfälle immer in der Periode buchen, welcher sie wirtschaftlich zuzuordnen sind. Wann die zugehörige Zahlung erfolgt, darf darauf keinen Einfluss haben, denn nur so kann der Jahresabschluss ein realistisches Bild der Ertragslage vermitteln. Falls die Ertrags- oder Aufwandsentstehung und die zugehörige Zahlung in unterschiedlichen Wirtschaftsjahren erfolgen, sind Periodenabgrenzungen erforderlich.

Diese Lektion zeigt dir, in welchen Situationen Periodenabgrenzungen durchgeführt werden, und welche Arten es gibt. Du lernst einige Beispiele kennen und erfährst, wie in den verschiedenen Fällen gebucht wird. Dein Wissen kannst du zum Schluss mithilfe einiger Übungsfragen testen.

Wofür hat die Periodenabgrenzung Bedeutung?

§ 252 Abs. 1 Nr. 5 HGB schreibt vor, dass Aufwendungen und Erträge immer in dem Geschäftsjahr gebucht werden müssen, in dem sie entstanden sind, unabhängig vom Zeitpunkt der Zahlung. Wenn beides in unterschiedliche Wirtschaftsjahren fällt, sind Periodenabgrenzungen notwendig. Das betrifft jedoch nur bilanzierende Unternehmen. Bei Anwendung der Einnahmenüberschussrechnung entsteht der Aufwand oder Ertrag immer zum Zeitpunkt der Zahlung, weshalb es bei diesen Unternehmen auch keine Forderungen und Verbindlichkeiten gibt.

Aus den Buchungen, die im Rahmen der Periodenabgrenzung durchgeführt werden, resultieren folgende Bilanzpositionen:

- Rechnungsabgrenzungsposten (transitorische Posten)

- sonstige Verbindlichkeiten und Forderungen (antizipative Posten)

- Rückstellungen

Rechnungsabgrenzung (transitorische Posten)

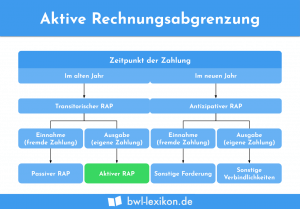

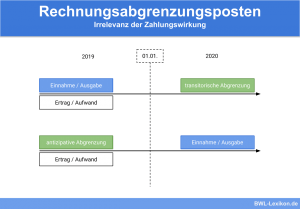

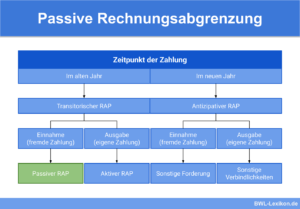

Rechnungsabgrenzungen sind immer dann vorzunehmen, wenn bereits vor dem Bilanzstichtag Geld geflossen ist, die zugehörigen Aufwendungen oder Erträge aber wirtschaftlich der neuen Periode zuzurechnen sind. Je nachdem, ob es sich um Aufwendungen und Ausgaben oder Erträge und Einnahmen handelt, unterscheidet man zwischen der aktiven und passiven Rechnungsabgrenzung. Die entsprechenden Konten gehen in die Bilanz ein, woraus die Bilanzpositionen aktive Rechnungsabgrenzungsposten und passive Rechnungsabgrenzungsposten resultieren.

Aktive Rechnungsabgrenzung

Eine aktive Rechnungsabgrenzung wird immer dann durchgeführt, wenn ein Aufwand, wirtschaftlich der nächsten Periode zuzurechnen ist, aber bereits vor dem Bilanzstichtag zu Ausgaben geführt hat.

Beispiele dafür sind:

- Gehaltszahlungen für Januar im Dezember

- Versicherungsbeiträge, die im alten für das neue Jahr gezahlt werden

- Vorabzahlung der Miete

Buchungsschritte:

- Zahlungszeitpunkt: per aktive Rechnungsabgrenzung an Bank

- Aufwandszeitpunkt: per Aufwandskonto an aktive Rechnungsabgrenzung

Mitunter muss die Rechnungsabgrenzung auch nur für einen Teil des Betrages durchgeführt werden, z. B. wenn ein Abonnement von September bis August läuft. Ebenso ist es möglich, dass die Auflösung über mehrere Jahre hinweg erfolgt, etwa für ein Disagio.

Passive Rechnungsabgrenzung

Die passive Rechnungsabgrenzung ist notwendig, wenn vor dem Bilanzstichtag Einnahmen erzielt wurden, die aber erst im nächsten Jahr ertragswirksam werden, wie in folgenden Fällen:

- Vorab-Einnahmen für Abonnements

- im Voraus erhaltene Zuschüsse

- im Dezember erhaltene Pachteinnahmen für das nächste Jahr

Buchungsschritte:

- Zahlungszeitpunkt: per Bank an passive Rechnungsabgrenzung

- Ertragszeitpunkt: per passive Rechnungsabgrenzung an Ertragskonto

Sonstige Forderungen und Verbindlichkeiten (antizipative Posten)

Wenn Aufwand oder Ertrag dem alten Geschäftsjahr zuzurechnen sind, die Zahlung aber erst im neuen erfolgt, muss ebenfalls eine Periodenabgrenzung durchgeführt werden. Diese erfolgt über die Konten sonstige Vermögensgegenstände bzw. Verbindlichkeiten.

Sonstige Forderungen (Vermögensgegenstände)

Erzielt das Unternehmen vor dem Bilanzstichtag Erträge, für die es jedoch erst danach Zahlungen erhält, erfolgt die Periodenabgrenzung mithilfe des Kontos sonstige Vermögensgegenstände, welches auch die sonstigen Forderungen einschließt.

Beispiele dafür sind:

- Nachträglicher Zahlungseingang von Mietzahlungen nach dem Bilanzstichtag für Zeiträume davor

- Kunde bezahlt Dienstleistungen, die im Dezember erbracht wurden, erst im Januar

- Abonnementgebühren werden von Kunden nachträglich für die Zeit vor dem letzten Bilanzstichtag bezahlt.

Buchungsschritte:

- Ertragszeitpunkt: per sonstige Vermögensgegenstände an Ertragskonto

- Zahlungszeitpunkt: per Bank an sonstige Vermögensgegenstände

Sonstige Verbindlichkeiten

Wenn die Zahlung erst nach dem Bilanzstichtag erfolgt, der zugehörige Aufwand aber dem alten Wirtschaftsjahr zugerechnet werden muss, nutzt man die sonstigen Verbindlichkeiten als Zwischenkonto für die Periodenabgrenzung.

Das trifft z. B. auf folgende Geschäftsvorfälle zu:

- Zahlung der Dezemberlöhne im Januar

- nachträgliche Bezahlung von Abonnementgebühren für das vergangene Wirtschaftsjahr

- Bezahlung einer im Dezember in Anspruch genommenen Dienstleistung im Januar

Buchungsschritte:

- Aufwandszeitpunkt: per Aufwandskonto an sonstige Verbindlichkeiten

- Zahlungszeitpunkt: per sonstige Verbindlichkeiten an Bank

Übersicht: transitorische und antizipative Posten

Folgende Übersicht fasst zusammen, in welchen Situationen Rechnungsabgrenzungsposten bzw. sonstige Forderungen oder Verbindlichkeiten im Rahmen der Periodenabgrenzung entstehen.

| Ertrag im neuen Jahr | Ertrag im alten Jahr | Aufwand im neuen Jahr | Aufwand im alten Jahr | |

| Einnahme im alten Jahr | passive RAP | |||

| Einnahme im neuen Jahr | sonstige Forderungen | |||

| Ausgabe im alten Jahr | aktive RAP | |||

| Ausgabe im neuen Jahr | sonstige Verbindlichkeiten |

Rückstellungen

Bei Rückstellungen handelt es sich um Verbindlichkeiten, deren Höhe und Fälligkeit noch ungewiss ist. Sie dürfen nur in dem Jahr gebildet werden, in dem sie wirtschaftlich verursacht werden. Deshalb handelt es sich auch dabei um eine Form der Periodenabgrenzung, denn Aufwand und Ausgaben fallen in unterschiedliche Perioden. Es gibt verschiedene Arten von Rückstellungen.

Die in § 266 HGB geregelte Bilanz-Mindestgliederung für Kapitalgesellschaften enthält dafür die Positionen:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen

- Steuerrückstellungen

- sonstige Rückstellungen

Die Festlegung des Rückstellungsbetrags muss nach vernünftiger kaufmännischer Beurteilung erfolgen.

Rückstellungen werden mit folgendem Buchungssatz gebildet:

per Aufwandskonto an Rückstellungskonto

Da die Höhe der tatsächlichen Verbindlichkeit nicht feststeht, sind zum Zeitpunkt der Rückstellungsauflösung drei Situationen vorstellbar, die buchhalterisch unterschiedlich behandelt werden müssen:

- Rückstellung entspricht dem zu zahlenden Betrag: per Rückstellungskonto an Bank

- Rückstellung war zu hoch: per Rückstellungskonto an Bank und Ertrag aus der Auflösung von Rückstellungen

- Rückstellung war zu niedrig: per Rückstellungskonto und periodenfremde Aufwendungen an Bank

Übungsfragen

#1. Wann werden Periodenabgrenzungen durchgeführt?

#2. Ist die Periodenabgrenzung auch für Unternehmen relevant, die ihren Gewinn mit der Einnahmenüberschussrechnung ermitteln?

#3. In welchem Fall führt man eine aktive Rechnungsabgrenzung durch?

#4. Auf welches Konto wird gebucht, wenn ein Ertrag vor dem Bilanzstichtag erst danach zu einer Einnahme führt?

#5. Wofür werden KEINE Rückstellungen gebildet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen