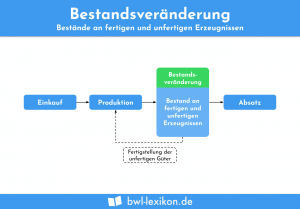

Die Bestandsminderung zählt gemeinsam mit der Bestandsmehrung zu den Bestandsveränderungen an fertigen und unfertigen Erzeugnissen. Die Bestandsminderung beschreibt dabei konkret einen Rückgang des Lagerbestands in der jeweils betrachteten Rechnungsperiode. Eine Bestandsminderung tritt dann auf, wenn die Anzahl der verkauften Erzeugnisse die der produzierten übersteigt. Hinsichtlich der Gewinn- und Verlustrechnung ist die Bestandsminderung als Aufwand zu betrachten.

In dieser Lerneinheit erklären wir dir, was eine Bestandsminderung ist und wie sie entsteht. Wir zeigen dir, warum die korrekte Buchung der Bestandsminderung wichtig ist, und bieten dir am Ende der Lektion einige Übungsfragen zur Lernkontrolle an.

Englisch: inventory reduction | inventory decrease

Warum ist das Thema Bestandsminderung wichtig?

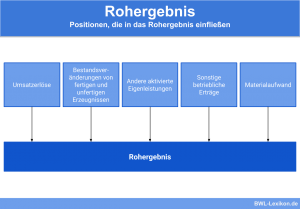

Jedes Unternehmen ist dazu verpflichtet, seinen Erfolg in regelmäßigen Abständen detailliert auszuweisen. Dies geschieht hauptsächlich im Zuge des Jahresabschlusses, der sich in der Regel auf ein vollständiges Geschäftsjahr bezieht. Zu den wichtigsten Bestandteilen des Jahresabschlusses zählen die Bilanz und die Gewinn- und Verlustrechnung (GuV).

Die Gewinn- und Verlustrechnung stellt die Produktionsaufwendungen und die Umsatzerlöse der jeweiligen Rechnungsperiode gegenüber. Sollten die produzierten und die abgesetzten Mengen innerhalb einer Rechnungsperiode übereinstimmen, lässt sich der Betriebserfolg bereits aus der Differenz zwischen Aufwand und Erlös ablesen. Allerdings ist dieses Szenario in der Praxis eher unwahrscheinlich.

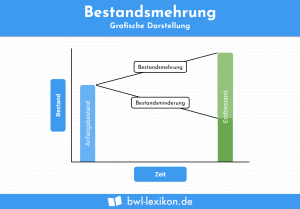

Tatsächlich unterscheiden sich die Produktions- und Absatzmengen innerhalb einer Rechnungsperiode in der Regel deutlich. Wurden mehr Produkte gefertigt als verkauft, liegt im Lager eine Bestandsmehrung vor. Werden weniger Produkte gefertigt als verkauft, reduziert sich der Lagerbestand; es liegt eine Bestandsminderung vor.

Aus Sicht der Gewinn- und Verlustrechnung stellt eine Bestandsminderung einen betriebswirtschaftlichen Aufwand dar und muss zwingend als solcher gebucht werden und in die Erfolgsrechnung einfließen.

Was ist eine Bestandsminderung?

Bestandsminderungen sind Rückgänge des Lagerbestands an fertigen und unfertigen Erzeugnissen innerhalb einer Rechnungsperiode. Das Pendant dazu sind die Bestandsmehrungen.

Bestandsminderungen treten auf, wenn in der betrachteten Periode mehr Erzeugnisse verkauft als produziert wurden, sodass sich der Lagerbestand reduziert. Es gibt darüber hinaus weitere Ursachen für Reduzierungen des Lagerbestandes, zum Beispiel durch Schäden verursacht oder aufgrund von Diebstählen. Diese sind jedoch keine Bestandsminderungen im eigentlichen Sinne und daher auf andere Weise zu handhaben und zu buchen.

Aus Sicht der Gewinn- und Verlustrechnung des Unternehmens stellt die Bestandsminderung einen Aufwand dar und wird als solcher entsprechend gebucht.

Wie entsteht eine Bestandsminderung?

Produzierende Unternehmen verkaufen nicht unbedingt jedes Produkt sofort. In vielen Unternehmen wird auf Vorrat gefertigt, um Kundenanfragen zügig bedienen zu können. Die vorproduzierten Erzeugnisse werden also bis zum konkreten Bedarf bzw. bis zum Verkauf eingelagert, der Bestand erhöht sich.

Doch auch der umgekehrte Fall kommt durchaus vor: Es werden im betrachteten Zeitraum mehr Produkte verkauft als produziert. In diesem Fall handelt es sich um eine Bestandsminderung.

Der Verkauf vorrätiger Fertigerzeugnisse erhöht die Umsatzerlöse. Doch sind diese periodenfremd, denn die eigentliche Leistung hat der Betrieb vermutlich schon mehrere Monate vorher erbracht. Zum jetzigen Zeitpunkt folgt lediglich die Rechnungsstellung und/oder der Zahlungseingang für den Verkauf.

Um hier klar abgrenzen und zuordnen zu können, müssen derartige Bestandsveränderungen zwingend genau festgehalten werden – sowohl in negativer als auch in positiver Hinsicht. Solche Informationen sind vor allem für die internen Analysen relevant: Mittels dieser Zahlen wird festgestellt, ob und in welcher Rechnungsperiode die Produktivität besonders hoch oder besonders gering war.

Buchungssätze: Buchung der Bestandsminderung

Entsteht in einer Rechnungsperiode eine Bestandsminderung, werden mehr Produkte verkauft als hergestellt. Das heißt, dass auch Fertigerzeugnisse aus davor liegenden Zeiträumen abgesetzt werden. In der jetzt betrachteten Rechnungsperiode erscheinen also Erträge in der Gewinn- und Verlustrechnung, denen keine direkten Fertigungskosten gegenübergestellt werden können. Diese wurden bereits in der vorherigen Periode auf dem Gewinn- und Verlustkonto gebucht.

Grundsätzlich gilt: Ist der Schlussbestand im Konto „Fertige Erzeugnisse“ niedriger als der Anfangsbestand, bildet die wertmäßige Bestandsminderung einen Aufwand, der in die Gewinn- und Verlustrechnung einfließen muss.

Die Buchungssätze lauten wie folgt:

- Buchung des Schlussbestandes der fertigen Erzeugnisse:

Schlussbilanzkonto an Fertige Erzeugnisse - Abschluss des Kontos Umsatzerlöse:

Umsatzerlöse an Gewinn und Verlust - Buchung der Bestandsminderung:

Gewinn und Verlust an Fertige Erzeugnisse

Übungsfragen

#1. Welche Aussage zur Bestandsminderung ist FALSCH?

#2. Wann liegt eine Bestandsminderung vor, die als solche zu buchen ist?

#3. Wie lautet der Buchungssatz für die Buchung des Schlussbestands der fertigen Erzeugnisse?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen