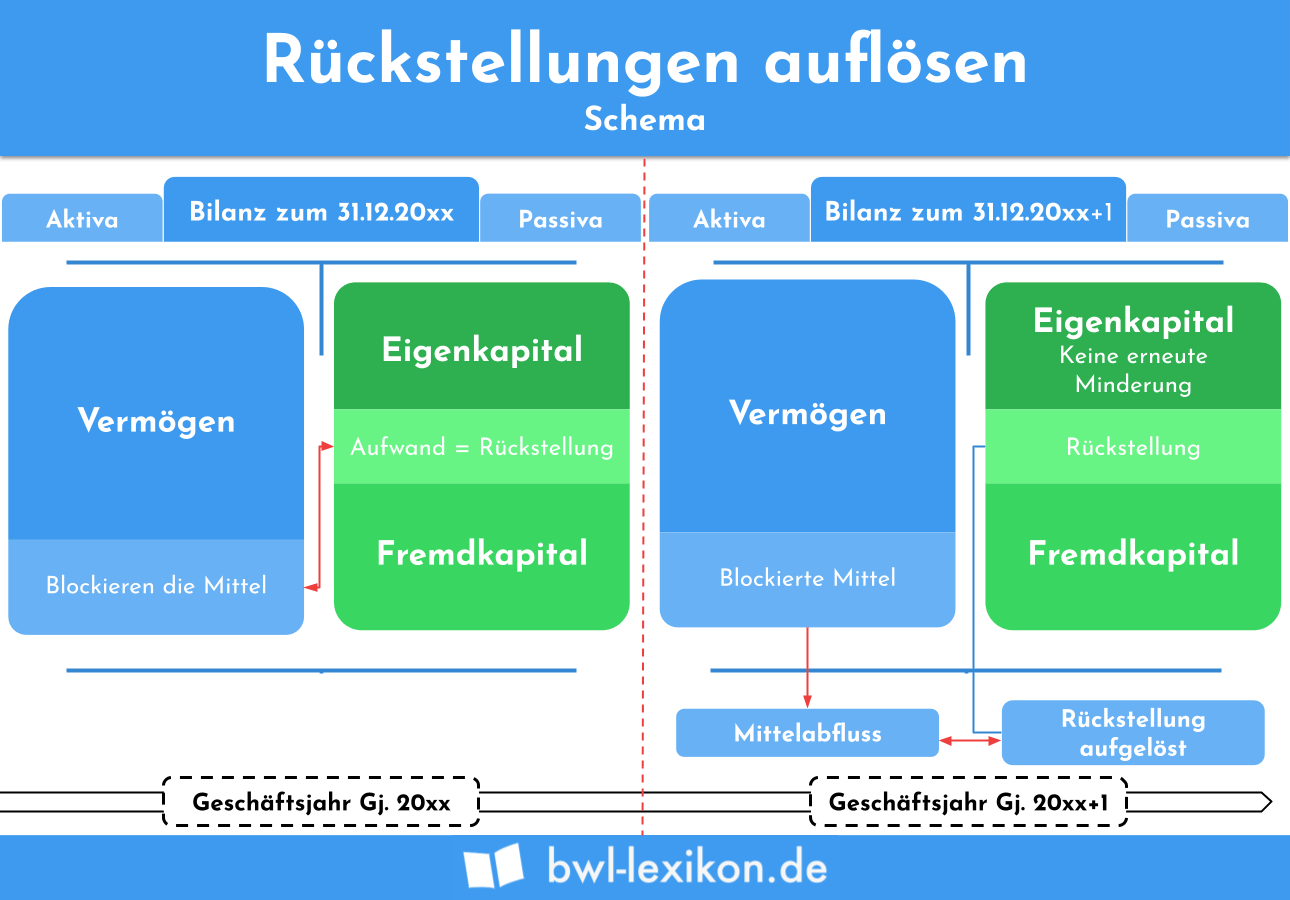

Ist der Grund für die Bildung einer Rückstellung weggefallen, muss die Rückstellung aufgelöst werden. Dafür gibt es unterschiedliche Fälle zu beachten hinsichtlich der Höhe der gebildeten Rückstellung. Stimmt sie mit der erwarteten Verbindlichkeit überein, war sie zu hoch oder zu niedrig? Für jeden einzelnen Fall sind entsprechende Buchungssätze zu bilden.

In dieser Lerneinheit erklären wir dir, wann eine Rückstellung aufzulösen ist und wie du dabei vorgehst. Zum Schluss findest du einige Übungsfragen, mit denen du dein Wissen überprüfen kannst.

Englisch: provision reversal | liquidate the provision

Warum ist das Thema „Rückstellung auflösen“ wichtig

Rückstellungen werden gebildet, damit zukünftige (fiktive) Verbindlichkeiten oder Aufwendungen abgedeckt sind, obwohl der genaue Betrag oder das genaue Zahlungsdatum noch nicht bekannt sind. Sobald der ursprüngliche Grund für die Rückstellung nicht mehr besteht, muss diese aufgelöst werden. Die Bildung und Auflösung von Rückstellungen wirken sich direkt auf den Gewinn oder Verlust eines Unternehmens aus sowie auf die Darstellung der finanziellen Position in den Finanzberichten. Damit diese Situation genau abgebildet werden kann, sind Rückstellungen korrekt aufzulösen.

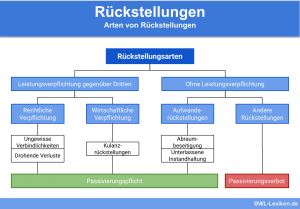

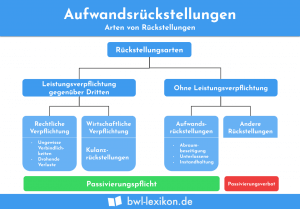

Überblick: Was sind noch einmal Rückstellungen?

Bei Rückstellungen handelt es sich um finanzielle Rücklagen. Sie werden vom Unternehmen gebildet, damit es für Verpflichtungen gerüstet ist, die aus vergangenen oder aktuellen Geschäftsvorfällen resultieren und in der Zukunft fällig werden. Dabei sind weder die genauen Beträge noch der Fälligkeitszeitpunkt bekannt – sorgfältige Schätzungen bilden die Grundlage.

Ein klassisches Beispiel für eine Rückstellung ist eine Garantieverpflichtung. Für verkaufte Produkte müssen möglicherweise in der Zukunft im Rahmen der Gewährleistungspflicht Ersatzleistungen oder Reparaturen erbracht werden. Weder der genaue Umfang noch die Kosten sind zum Zeitpunkt des Verkaufs bekannt – sofern diese Aufwendung überhaupt eintreten wird.

Die Bildung der Rückstellungen erfolgt gemäß gesetzlicher Vorgaben, beispielsweise auf Grundlage des HGB.

Wann und warum sind Rückstellungen aufzulösen?

Es gibt unterschiedliche Gründe, Rückstellungen aufzulösen:

- Die Verpflichtung wurde erfüllt. In diesem Fall ist die Rückstellung zwingend aufzulösen. Ist beispielsweise ein Garantiefall eingetreten und das Produkt wurde ausgetauscht oder repariert, wird die Rückstellung aufgelöst.

- Die Umstände haben sich geändert. Möglicherweise war die ursprüngliche Schätzung der benötigten Rückstellung nicht angemessen, die rechtlichen Anforderungen haben sich geändert oder es liegen neue Informationen vor. In diesem Fall kann eine Anpassung der Rückstellung erforderlich sein.

- Die Verjährungsfrist ist abgelaufen. Manche Verpflichtungen verjähren zu einem bestimmten Zeitpunkt, die Verpflichtung entfällt. In diesem Fall ist die Rückstellung aufzulösen.

Auflösung von Rückstellungen: unterschiedliche Szenarien

Es gibt unterschiedliche Szenarien hinsichtlich der Auflösung von Rückstellungen. So können die erwarteten und die tatsächlichen Verbindlichkeiten exakt übereinstimmen oder die Schätzung kann zu niedrig oder zu hoch ausgefallen sein.

Der Buchungssatz dazu lautet:

Rückstellung für Instandhaltung 12.000 EUR

und Vorsteuer 2.280 EUR

an Verbindlichkeiten aus Lieferungen und Leistungen 14.280 EUR

Wird die Rechnung per Banküberweisung beglichen, ist die Zahlung wie folgt zu buchen:

Verbindlichkeiten aus Lieferungen und Leistungen 14.280 EUR

an Bank 14.280 EUR

Der Buchungssatz für die Auflösung der Rückstellung lautet folgendermaßen:

Rückstellung für Instandhaltung 12.000 EUR

und Aufwendungen für Instandhaltung 2.000 EUR

und Vorsteuer 2.660 EUR

an Verbindlichkeiten aus Lieferungen und Leistungen 16.660 EUR

Wird die Rechnung per Banküberweisung beglichen, ist der Zahlungsvorgang wie folgt zu buchen:

Verbindlichkeiten aus Lieferungen und Leistungen 16.660 EUR

an Bank 16.660 EUR

Der Buchungssatz für die Auflösung der Rückstellung sieht nun aufgrund des Ertrags folgendermaßen aus:

Rückstellung für Instandhaltung 12.000 EUR

und Vorsteuer (aus 10.000 EUR) 1.900 EUR

an Verbindlichkeiten aus Lieferungen und Leistungen 11.900 EUR

an Erträge aus der Auflösung von Rückstellungen 2.000 EUR

Wird die Rechnung per Banküberweisung beglichen, ist die Zahlung folgendermaßen zu buchen:

Verbindlichkeiten aus Lieferungen und Leistungen 11.900 EUR

an Bank 11.900 EUR

Übungsfragen

#1. Rückstellungen für zu erwartende Kosten bzw. Aufwendungen und die schließlich tatsächlich entstehenden Verbindlichkeiten sind immer gleich hoch bzw. müssen sich immer die Waage halten. Richtig oder falsch?

#2. Für zu erwartende Rechtsberatungskosten wurde eine Rückstellung in Höhe von 15.000 EUR gebildet. Die Rechnung des Anwalts beträgt netto jedoch nur 13.500 EUR. Wie ist die Differenz in Höhe von 1.500 EUR zu betrachten und zu buchen?

#3. Für die Gewerbesteuer des folgenden Jahres hat ein Unternehmen eine Rückstellung in Höhe von 8.000 EUR gebildet. Der Steuerbescheid weist einen zu zahlenden Betrag in Höhe von 9.200 EUR auf. Der Betrag wird sofort per Banküberweisung beglichen. Wie lautet der Buchungssatz?

#4. Im ersten Quartal des folgenden Jahres soll ein Werksgebäude saniert werden. Laut Kostenvoranschlag betragen die Aufwendungen 25.000 EUR netto; entsprechend wird eine Rücklage in dieser Höhe gebildet. Nach Abschluss der Arbeiten beträgt die Rechnungssumme 25.500 EUR netto zuzüglich Vorsteuer; Zahlungsziel 30 Tage. Wie lautet der Buchungssatz nach Eingang der Rechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen