Rückstellungen zu bilden, ist Teil des betrieblichen Jahresabschlusses. Rückstellungen dienen dazu, zukünftige Zahlungsverpflichtungen und gegebenenfalls Verluste finanziell abzusichern. Mit anderen Worten: Das Unternehmen legt in der Gegenwart Geld zurück, um zukünftige Ausgaben zu decken, die zu diesem Zeitpunkt zwar absehbar, aber noch nicht eingetreten sind. Das zurückgelegte Geld – die Rückstellung – ist am Ende des Geschäftsjahres zu buchen.

In dieser Lektion erfährst du, was Rückstellungen sind, welche Arten es gibt, wie sie gebildet werden und wie die Bildung von Rückstellungen gebucht wird. Zum Schluss dieser Einheit stellen wir dir einige Übungsaufgaben zur Verfügung, damit du deinen Lernerfolg kontrollieren kannst.

- Synonyme: Rücklagen bilden | Risiken absichern | Absicherungsbeträge bilden

- Englisch: to create accruals | to create provisions

Warum ist es wichtig, Rückstellungen buchen zu können?

Die Bildung von Rückstellungen und die entsprechende Buchung zählt zu den betriebswirtschaftlichen Aufgaben, die von ihrer Bedeutung her kaum unterschätzt werden können. Rückstellungen tragen dazu bei, die finanzielle Stabilität eines Unternehmens zu erhöhen und mögliche negative Auswirkungen auf das Geschäftsergebnis abzufedern. Die genaue Vorgehensweise und die Höhe der Rückstellungen sind gesetzlich geregelt und hängen von verschiedenen Faktoren wie der Art der Verpflichtung oder des Risikos ab.

Wie sind Rückstellungen buchhalterisch zu betrachten?

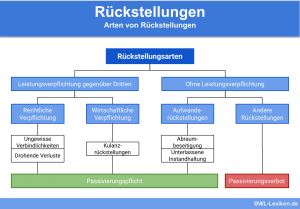

Grundsätzlich sind Rückstellungen als Aufwendungen, Verbindlichkeiten oder Verluste zu verstehen. Sie sind zwar dem laufenden Geschäfts- bzw. Wirtschaftsjahr zuzuordnen, jedoch der Höhe und dem Zeitpunkt der Entstehung nach ungewiss.

- Garantierückstellungen: Die Unternehmen bieten für ihre Produkte eine mehrjährige Garantie. Möglicherweise entstehende Kosten für Reparaturen oder Ersatzleistungen in diesem Zeitraum sind mittels Rückstellungen abzusichern.

- Verlustrückstellungen: Ein Auftraggeber wird voraussichtlich in der nächsten Zeit Insolvenz anmelden. Die aus diesem Verfahren drohenden Verluste müssen mittels Rückstellungen abgefedert werden.

- Steuerrückstellungen: Werden vom Unternehmen voraussichtlich Steuernachzahlungen oder andere Abgaben eingefordert, sind für diese zukünftigen Verbindlichkeiten rechtzeitig Rückstellungen zu bilden.

- Pensionsrückstellungen: Sie sind für die Zahlung späterer betrieblicher Altersversorgungsleistungen (Renten, Pensionen oder ähnliches) zu bilden.

Welche Vorteile hat das Bilden von Rückstellungen?

Was im ersten Moment hinsichtlich der investierten Zeit und Arbeit als Aufwand für die Buchhaltung erscheint, birgt einige Vorteile für das Unternehmen.

Zunächst einmal dient das Bilden von Rückstellungen der finanziellen Absicherung des Unternehmens vor zukünftigen Ausgaben und Verlusten. Zusätzlich greift das deutsche Steuersystem. Am Ende eines Geschäftsjahres muss jedes Unternehmen seinen Gewinn ermitteln und das Ergebnis an das Finanzamt weiterleiten. Je nach Höhe des Gewinns sind Steuern darauf zu entrichten. Rückstellungen werden als Minderung des Gewinns berücksichtigt, da sie dem laufenden Geschäftsjahr zugeordnet werden. So reduziert sich der zu zahlende Steuerbetrag; es werden zusätzliche liquide Mittel geschaffen.

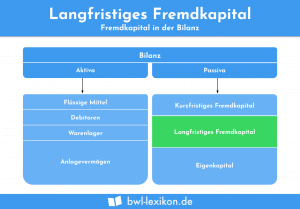

Rückstellungen in der Bilanz

Rückstellungen sind als Verbindlichkeiten zu betrachten. Sie stellen Aufwendungen bzw. Kosten dar, die von der Höhe und Entstehung her zum aktuellen Zeitpunkt noch ungewiss sind. Entsprechend erscheinen die Rückstellung auf der Passivseite der Bilanz.

§ 266 HGB gibt folgende Gliederung der Passivseite der Bilanz vor:

- A. Eigenkapital

- B. Rückstellungen

- C. Verbindlichkeiten

- D. Rechnungsabgrenzungsposten

- E. Passive latente Steuern

Die Rückstellungen selbst werden in drei Unterkategorien gegliedert:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen

- Steuerrückstellungen

- sonstige Rückstellungen

Die Bildung von Rückstellungen – so wird gebucht

Das Unternehmen „Hansesoft GmbH“ befindet sich wegen eines Lizenzstreits in einem Gerichtsverfahren. Der Prozess zieht sich über einen längeren Zeitraum und wird zum Bilanzstichstag am 31. Dezember nicht beendet sein. Für die anteilig zu erwartenden Anwaltskosten im folgenden Jahr ist eine Rückstellung zu bilden. Die Geschäftsführung geht Schätzungen zufolge von einem Betrag in Höhe von 16.000 EUR netto aus.

Der Buchungssatz am 31.12. lautet folgendermaßen:

Rechts- und Beratungskosten an Sonstige Rückstellungen 16.000 EUR

Weitere Beispiele zur Buchung von Rückstellungen

Der Buchungssatz am 31.12. lautet

Abschluss- und Prüfungskosten an Sonstige Rückstellungen 5.000 EUR

Der Buchungssatz am 31.12. lautet

Steueraufwand an Steuerrückstellungen 15.000 EUR

Im September stellt sich heraus, dass die Mittel für die betriebliche Altersversorgung tariflich anzuheben sind. Es entsteht eine Aufstockung der Rücklagen um 140.000 EUR.

Der Buchungssatz am 31.12. lautet

Aufwendungen für Altersversorgungen an Rückstellungen für Pensionen und ähnliche Verpflichtungen 140.000 EUR

Übungsfragen

#1. Für das laufende Geschäftsjahr wird im Februar des Folgejahres Gewerbesteuer in Höhe von voraussichtlich 6.500 EUR fällig. Wie lautet der Buchungssatz zur Bildung der entsprechenden Rückstellung?

#2. Die Firma Dank & Schön GmbH hat beschlossen, eine betriebliche Altersversorgung für ihre Mitarbeiter einzurichten. Sie geht davon aus, dass in den nächsten 20 Jahren Leistungen in Höhe von insgesamt 500.000 EUR an die Mitarbeiter auszuzahlen sind. Wie lautet der Buchungssatz für die Bildung der Rückstellung?

#3. Die Hansesoft GmbH beschließt, eine Rücklage für eine geplante Gebäudesanierung in Höhe von netto 100.000 EUR zu bilden. Wie lautet der Buchungssatz?

#4. Die Hansesoft GmbH führt einen Rechtsstreit mit einem Zulieferer. Sie rechnet mit Anwalts- und sonstigen rechtlich bedingten Kosten im folgenden Geschäftsjahr in Höhe von 12.000 EUR. Dafür soll nun eine Rückstellung gebildet werden. Wie lautet der Buchungssatz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen