Bei Rückstellungen handelt es sich im Bereich des Rechnungswesens um Verbindlichkeiten, deren Höhe und Bestehen ungewiss sind, aber mit großer Wahrscheinlichkeit eintreten werden. Rückstellungen werden als Aufwand erfolgswirksam erfasst; allerdings steht ihnen kein tatsächlicher Geldmittelabfluss gegenüber. So entsteht ein Finanzierungseffekt durch Rückstellungen.

In dieser Lektion erfährst du, was Rückstellungen sind und wie diese zur Finanzierung im Unternehmen eingesetzt werden können. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: financing from provisions

Warum ist das Thema Finanzierung aus Rückstellungen wichtig?

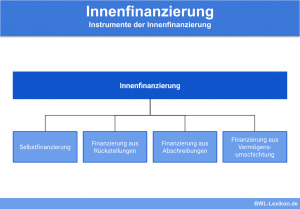

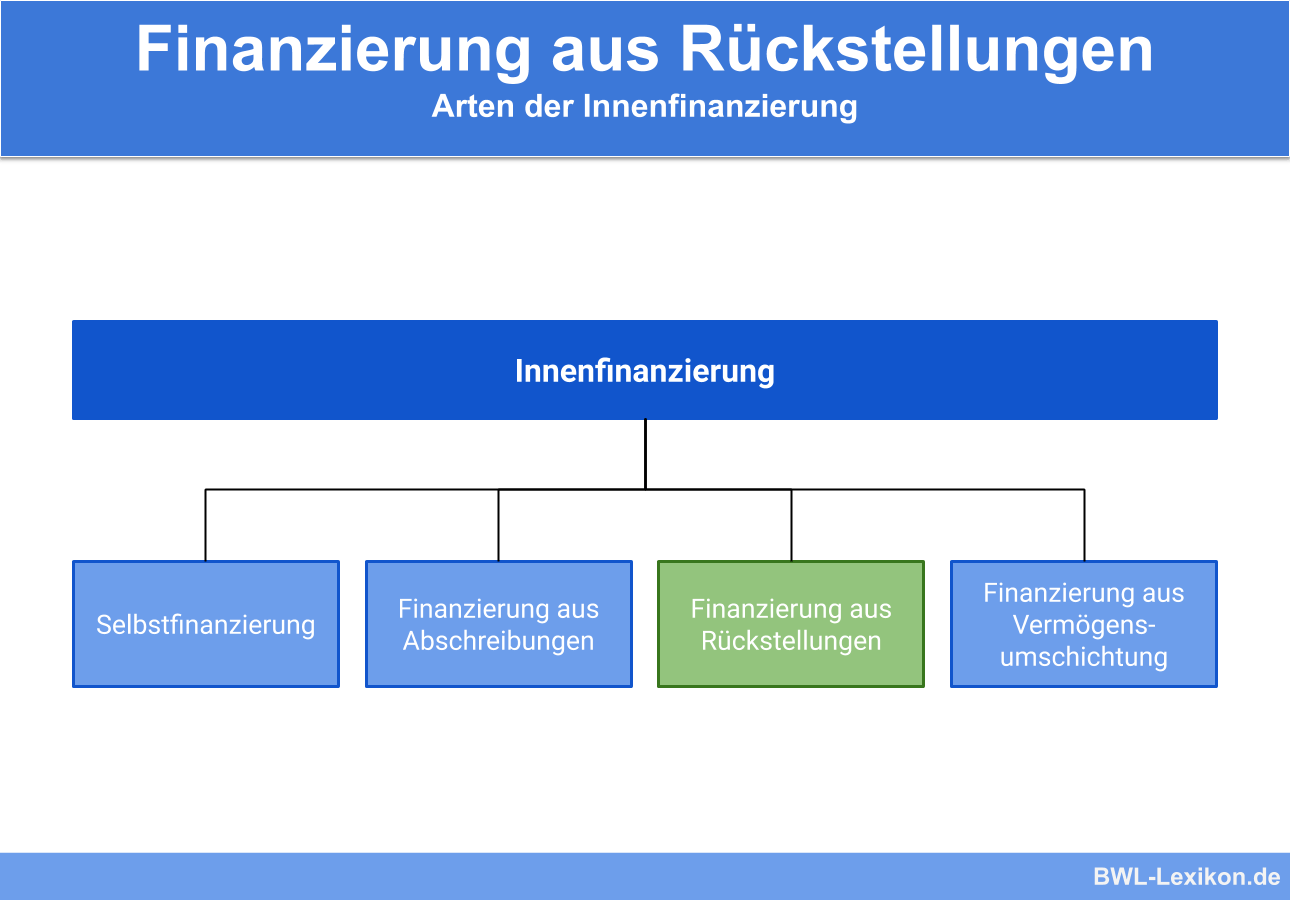

Die Finanzierung aus Rückstellungen stellt für Unternehmen ein Instrument zur Innenfinanzierung dar. Es handelt sich dabei um eine Form der Kapitalbereitstellung, bei der nicht auf externe Mittel zugegriffen werden muss. Stattdessen greift sie auf Geldmittel zurück, die bereits im Unternehmen vorhanden sind. Die Voraussetzung für eine Innenfinanzierung sind erwirtschaftete finanzielle Mittel in ausreichender Höhe.

Die Vorteile einer Innenfinanzierung:

- geringer verwaltungstechnischer Aufwand

- keine Abhängigkeiten von externen Kapitalgebern

- Kosten für Gebühren oder Provisionen entfallen

Was sind Rückstellungen?

Aus Sicht des Rechnungswesen handelt es sich bei Rückstellungen um Verbindlichkeiten, die einerseits mit großer Wahrscheinlichkeit zu erwarten, am Bilanzstichtag jedoch ihrem Bestehen und ihrer Höhe nach ungewiss sind. In der Bilanz sind Rückstellungen auf der Seite der Passiva zu finden; sie zählen zum Fremdkapital und müssen von den Rücklagen klar abgegrenzt werden, denn diese gehören zum Eigenkapital.

Grundsätzlich müssen Verbindlichkeiten laut § 253 Abs. 1 HGB mit ihrem Erfüllungsbetrag passiviert werden. Damit ist der Betrag gemeint, der aufzubringen ist, um die Verbindlichkeit zu erfüllen.

Diese Vorgabe gilt in erster Linie für Verbindlichkeiten, deren Grund und Höhe feststehen. Bestehen Zweifel daran, greift das Gesetz und gibt vor, dass die Verbindlichkeiten dennoch zu passivieren sind. Damit wird das kaufmännische Vorsichtsprinzip gemäß § 252 HGB eingehalten.

Abgrenzung der Rückstellungen

Werden Passivposten in die Bilanz eingestellt, werden nach dem Abschluss-Stichtag die zu leistenden Ausgaben derjenigen Periode zugerechnet, in der sie verursacht wurden. Damit unterscheiden sich Rückstellungen von antizipativen Rechnungsabgrenzungsposten, weil hinsichtlich ihrer Höhe und Fälligkeit Ungewissheit herrscht.

Darüber hinaus unterscheiden sich Rückstellungen von den Verbindlichkeiten aufgrund ihrer Schätzungsbedürftigkeit – obwohl sie den Verbindlichkeiten juristisch und bilanziell zugeordnet werden.

Rücklagen werden für unbekannte und noch nicht existierende Deckungsnotwendigkeiten gebildet. Rückstellungen dürfen hingegen nur dann vorgenommen werden, wenn konkrete Tatsachen darauf hinweisen, dass eine Inanspruchnahme wahrscheinlich ist, die Verbindlichkeit also dem Grunde nach besteht.

Rückstellungen sind ein selbstständiges negatives Wirtschaftsgut, das auf rechtlicher oder sittlicher Verpflichtung beruht. Sie reduzieren das betriebliche Reinvermögen und den steuerpflichtigen Gewinn.

Rückstellungen: Auflösung, Nachholung, Berichtigung

Fallen die Voraussetzungen zur Bildung von Rückstellungen weg, müssen die Rückstellungen erfolgswirksam aufgelöst werden. Werden die Rückstellungen in Anspruch genommen, erfolgt eine Bilanzverkürzung. Die Erfolgsrechnung wird davon nicht berührt.

Wurde die Bildung von Rückstellungen in vorherigen Wirtschaftsperioden versäumt, ist dies in der Handelsbilanz nachzuholen. Möglicherweise führt der fehlende Ansatz dazu, dass der Jahresabschluss ungültig ist. In diesem Fall sind Rückwärtskorrekturen bis zur tatsächlichen Fehlerquelle erforderlich. Andernfalls genügt es, die Bildung von Rückstellungen im letzten, noch nicht festgestellten Jahresabschluss nachzuholen.

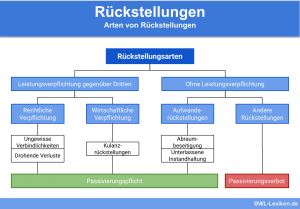

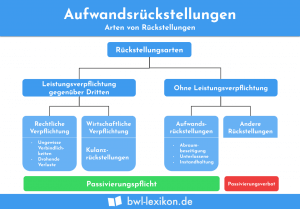

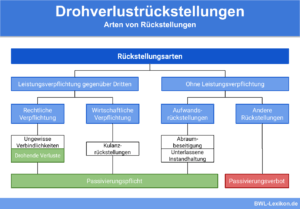

Schuld- und Aufwandsrückstellungen

Rückstellungen lassen sich grundsätzlich in Schuld- und Aufwandsrückstellungen unterteilen. Schuldrückstellungen setzen eine ungewisse Rechtsverpflichtung gegenüber Dritten voraus; bei Aufwandsrückstellungen liegt dagegen eine Selbstverpflichtung vor. Dazu zählen zum Beispiel betriebliche Instandhaltungsmaßnahmen, die beschlossen, aber noch nicht ausgeführt wurden.

Wirft man einen Blick auf das Gliederungsschema der Bilanz in § 266 Abs. 3 HGB, ist die folgende Unterteilung ersichtlich.

Arten von Rückstellungen:

- Pensionsrückstellungen

- Steuerrückstellungen

- sonstige Rückstellungen

Diese zunächst sehr grobe Aufteilung entspricht unterschiedlichen Arten von Gläubigern; sie bietet die Möglichkeit, hinsichtlich der Herkunft künftiger Verbindlichkeiten eine sachliche Abgrenzung zu etablieren.

Pensionsrückstellungen

Eine Pension ist eine betriebliche Altersvorsorge und damit eine Verbindlichkeit gegenüber den Arbeitnehmern. Das Unternehmen hat bei einer Direktzusage in der Handelsbilanz und in der Steuerbilanz entsprechende Rückstellungen dafür vorzunehmen.

Pensionen sind ungewisse Verbindlichkeiten vor allem der Höhe nach: Aufgrund der nicht bekannten Lebensdauer des Anspruchsberechtigten kann die Höhe der Zahlungen nur annähernd prognostiziert werden.

§ 249 Abs. 1 Satz 1 HGB schreibt eine Passivierung für Pensionen und ähnliche Verpflichtungen vor. Bestand die Zusage bereits vor dem 01.12.1987, sieht der Gesetzgeber ein Passivierungswahlrecht vor. In der Handelsbilanz und in der Steuerbilanz werden Pensionsrückstellungen unterschiedlich bewertet.

Im Rahmen der Handelsbilanz gilt das Vorsichtsprinzip. Das heißt, die Unternehmen müssen umfangreichere Beträge ansetzen. Auch künftige Gehalts- und Rentensteigerungen sind in der Handelsbilanz zu berücksichtigen, während dies in der Steuerbilanz nicht erlaubt ist.

Steuerrückstellungen

Steuerrückstellungen werden für noch abzuführende Steuern von Einkommen und Ertrag gebildet. Sie betreffen vor allem die Körperschaftsteuer mit Solidaritätszuschlag sowie die Gewerbesteuer.

Steuern werden als ungewisse Verbindlichkeiten charakterisiert. Sie können vom Unternehmen zwar berechnet werden. Doch der Betrag im Steuerbescheid des Finanzamts weicht unter Umständen von dem in der eingereichten Steuererklärung ab. Demnach ist die Höhe der Steuerschuld ebenso unsicher wie der genaue Fälligkeitstermin.

Sonstige Rückstellungen

Zu den sonstigen Rückstellungen zählen:

- Drohverlustrückstellungen für drohende Verluste aus schwebenden Geschäften, wenn Aufwand und Ertrag sich nicht ausgleichen und sich aus dem Saldo ein Verpflichtungsüberschuss ergibt.

- Kulanzrückstellungen für die Behebung von Mängeln an eigenen Leistungen und Produkten, sofern das Unternehmen diese auch ohne rechtliche Verpflichtung durchführen will.

- Rückstellungen für Garantieverpflichtungen für gegebenenfalls künftige Aufwendungen durch kostenlose Ersatzlieferungen, kostenloses Nachbessern, Minderungen, Schadenersatzleistungen etc.

- Prozessrückstellungen nur für anhängige Prozesse; die Beteiligung des betroffenen Unternehmens als Beklagter oder Kläger ist Voraussetzung.

- Provisionsrückstellungen

- Jahresabschluss- und Prüfungsrückstellungen

- Aufwandsrückstellungen für unterlassene Instandhaltungen, nachgeholt innerhalb von 3 Monaten nach dem Bilanzstichtag, oder für Abraumbeseitigungen, nachzuholen im folgenden Geschäftsjahr.

Finanzierung aus Rückstellungen

Rückstellungen lassen sich nur dann bilden, wenn das Unternehmen Gewinne erzielt. Die zurückgestellten Beträge werden nicht sofort, sondern erst in der Zukunft in Anspruch genommen. Bis zu diesem Zeitpunkt stehen dem Unternehmen die Mittel für Investitionen zur Verfügung.

Bei der Finanzierung aus Rückstellungen handelt es sich demnach um ein Instrument der Selbstfinanzierung.

Werden die zurückgestellten Beträge für ihren ursprünglichen Zweck benötigt, müssen sie zwingend verfügbar sein. Das bedeutet, dass sie gegebenenfalls sehr kurzfristig wieder aufgefüllt oder neu gebildet werden müssen. Die Finanzierung aus Rückstellungen birgt also ein gewisses Risiko und muss vom Unternehmen sorgfältig im Auge behalten werden.

Es sind vor allem die langfristigen Rückstellungen, die sich für Finanzierungszwecke anbieten. Dazu zählen beispielsweise die Pensionsrückstellungen. Darüber hinaus stellen Rückstellungen einen Aufwand dar, der den steuerpflichtigen Gewinn mindert.

Beispiel

Die Personalkosten beliefen sich auf 600.000 €, für Roh-, Hilfs- und Betriebsstoffe wurden insgesamt 1.200.000 € aufgewendet. Darüber hinaus sind sonstige Aufwendungen in Höhe von 250.000 € angefallen.

Anhand dieser Zahlen ergibt sich folgende Gewinnrechnung:

| Umsatz | 2.500.000 € | |

| - | Personalkosten | 600.000 € |

| - | Aufwendungen für Roh-, Hilfs- und Betriebsstoffe | 1.200.000 € |

| - | sonstige Aufwendungen | 250.000 € |

| = | Gewinn vor Steuern | 450.000 € |

Das Unternehmen wurde nun von einem Wettbewerber wegen einer vermeintlichen Patentverletzung verklagt. Um die wahrscheinlich eintretenden Prozesskosten abzufedern, entscheidet sich die Geschäftsführung, Prozessrückstellungen in Höhe von 200.000 € zu bilden.

Daraus ergibt sich folgende Gewinnrechnung:

| Umsatz | 2.500.000 € | |

| - | Personalkosten | 600.000 € |

| - | Aufwendungen für Roh-, Hilfs- und Betriebsstoffe | 1.200.000 € |

| - | sonstige Aufwendungen | 250.000 € |

| - | Prozessrückstellungen | 200.000 € |

| = | Gewinn vor Steuern | 250.000 € |

Aufgrund des reduzierten Gewinns sinkt die Steuerlast des Unternehmens.

Übungsfragen

#1. Welche Aussage zu den Rückstellungen ist FALSCH?

#2. Nach welchem kaufmännischen Prinzip sind Rückstellungen zu bilden?

#3. Inwiefern sind Rückstellungen von den Verbindlichkeiten aus Lieferungen und Leistungen abzugrenzen?

#4. Bei der Finanzierung aus Rückstellungen handelt es sich um eine(m) ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen