Das Vorsichtsprinzip ist Bestandteil der „Grundsätze ordnungsgemäßer Buchführung“ (GoB). Grundsätzlich geht es beim Vorsichtsprinzip um den sorgsamen und vorsichtigen Umgang mit Risiken, die im Zuge der unternehmerischen Tätigkeit entstehen, vor allem hinsichtlich der Vermögens- und Schuldenbewertung in der Bilanz. Das Vorsichtsprinzip ist im HGB verankert und sagt aus, dass Gewinne, die noch nicht realisiert worden sind, bilanziell nicht ausgewiesen werden dürfen, drohende Verluste jedoch immer auszuweisen sind.

In diesem Artikel erklären wir dir, was das Vorsichtsprinzip ist, wie es entstanden ist und wie es anzuwenden ist. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: principle of prudence | principle of caution

Warum ist das Vorsichtsprinzip wichtig?

Das Vorsichtsprinzip ist eines der wichtigsten „Grundsätze ordnungsgemäßer Buchführung (GoB)“. Darunter ist der Grundsatz zu verstehen, dass alle Risiken und Verluste im Zuge der Bilanzierung auf angemessene Weise berücksichtigt werden müssen.

So können aufgrund fehlender Daten oder künftiger ungewisser Ereignisse Beurteilungsspielräume entstehen. Das Vorsichtsprinzip dient sowohl dem Gläubigerschutz als auch der Kapitalerhaltung des Unternehmens.

Das Vorsichtsprinzip im deutschen Bilanzrecht

Im deutschen Bilanzrecht nimmt das Vorsichtsprinzip eine vorrangige Bedeutung ein. Bereits im Allgemeinen Deutschen HGB aus dem Jahr 1861 wurde dem Gläubigerschutz eine hohe Bedeutung beigemessen; das Vorsichtsprinzip zählte in diesem Zusammenhang zu den wichtigsten Leitgedanken.

Heute basiert das Vorsichtsprinzip auf der Formulierung des § 252 Abs. 1 Nr. 4 HGB. Danach müssen alle vorhersehbaren Verluste und Risiken berücksichtigt werden, die bis zum Bilanzstichtag entstanden sind, und zwar auch dann, wenn sie erst im Zeitraum zwischen Abschlussstichtag und Aufstellungstag des Jahresabschlusses bekannt geworden sind.

Die Formulierung des Paragrafen ist zwingend; das bilanzierende Unternehmen hat keine Alternativen in Hinblick darauf, wie Ansatz- und Bewertungsfragen anzusetzen sind. Sowohl der Ansatz als auch die Bewertung von Vermögen und Schulden sind vorsichtig durchzuführen. Sofern das Unternehmen die gesetzlichen Vorschriften befolgt und die erlaubten Beurteilungsspielräume mit äußerster Sorgfalt im Blick behält, geht die sich ergebende Bilanz grundsätzlich mit dem Vorsichtsprinzip konform.

Eine auf diesen Grundsätzen erstellte Bilanz stellt die Lage des bilanzierenden Unternehmens nicht besser dar, als sie tatsächlich ist. Gegebenenfalls werden die Finanz-, Vermögens- und Ertragslage sogar schlechter dargestellt, als sie in Wirklichkeit sind. Dies dient in erster Linie dem Schutz der Gläubiger sowie dem Kapitalerhalt im Unternehmen.

Was ist das Vorsichtsprinzip?

Das Vorsichtsprinzip gehört zu den „Grundsätzen ordnungsgemäßer Buchführung“ (GoB) und zählt zu den wichtigsten unternehmerischen Prinzipien. Vorrangiges Ziel des Vorsichtsprinzips ist der Schutz der Gläubiger eines Unternehmens sowie der Erhalt des unternehmerischen Kapitals.

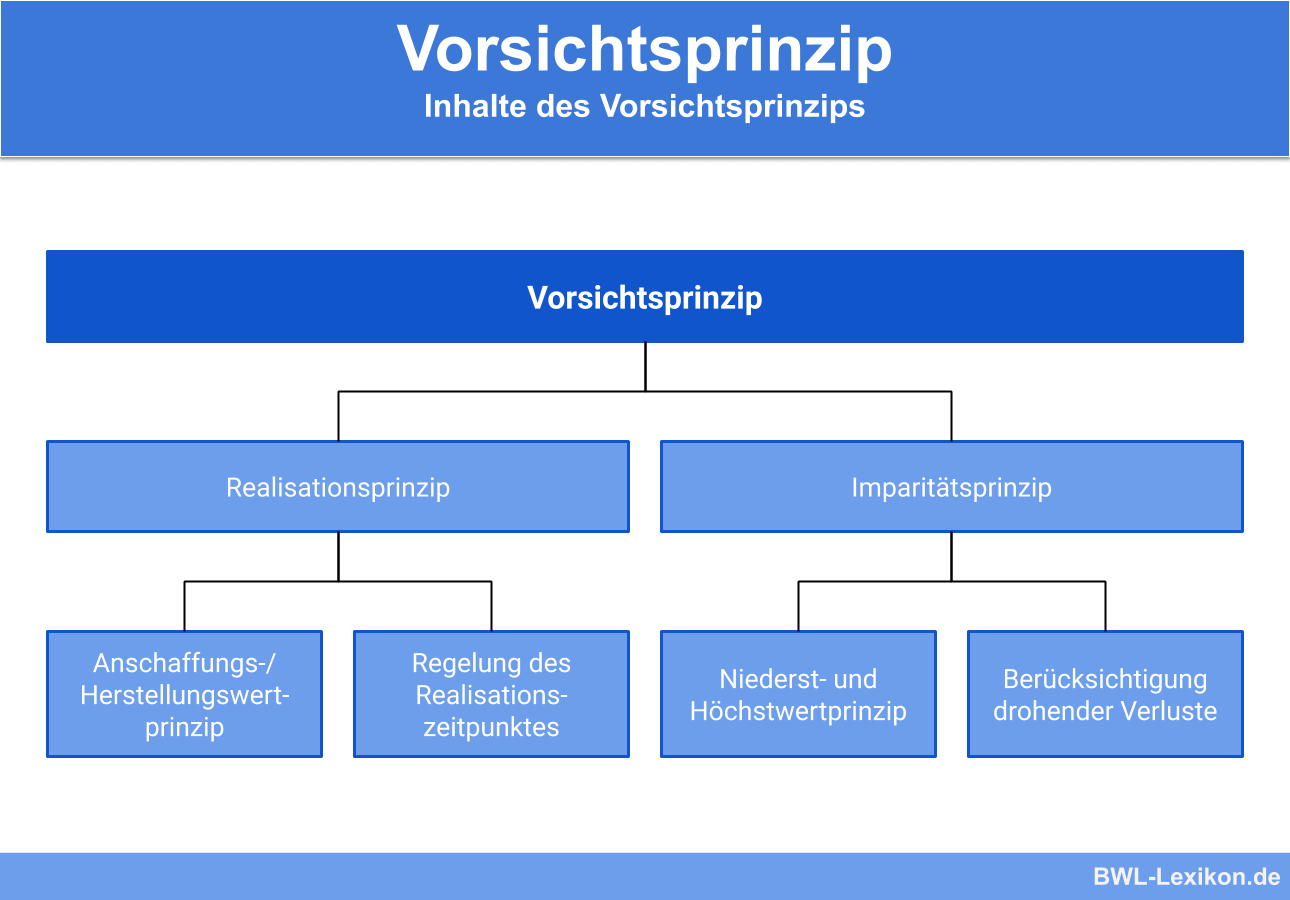

Das Vorsichtsprinzip ist in § 252 Abs. 1 Nr. 4 HGB verankert und führt zwei Folgeprinzipien zusammen, anhand derer es umgesetzt wird:

- das Realisationsprinzip

- das Imparitätsprinzip

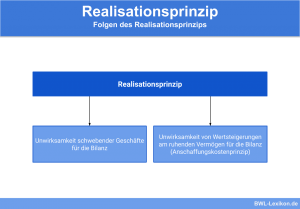

Das Realisationsprinzip

Beim Realisationsprinzip geht es um den klassischen Gläubigerschutz. § 252 Abs. 1 Hs. 2 HGB schreibt vor, dass Gewinne im Jahresabschluss nur berücksichtigt werden dürfen, sofern sie am Abschlusstag realisiert wurden.

Außerdem schreibt das Realisationsprinzip vor, wie Aufwendungen zu behandeln sind. Aufwendungen sind in dem Geschäftsjahr zu erfassen, in dem die entsprechenden Erträge eingenommen wurden. Demnach weist die Handelsbilanz einen realisierten Periodenumsatzgewinn aus. Um Vermögensänderungen auszulösen, bedarf es eines regelmäßigen Umsatzes.

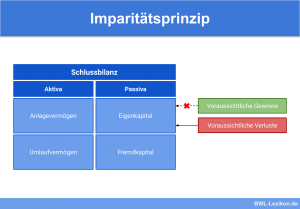

Das Imparitätsprinzip

Während nicht realisierte Gewinne nicht bilanziert werden dürfen, müssen laut Imparitätsprinzip alle vorhersehbaren und nicht realisierten Verluste und Risiken zwingend berücksichtigt werden. Verankert ist dies in § 252 Abs. 1 Nr. 4 HS 1 HGB. Diese Vorschrift ist auch dann gültig, wenn sich die Verluste und Risiken zwischen dem Bilanzstichtag und dem Bilanzaufstellungstag zeigen.

Das Imparitätsprinzip sorgt so für die ungleiche Behandlung nicht realisierter Verluste und Gewinne. Als Folgeprinzip korrigiert es das Realisationsprinzip.

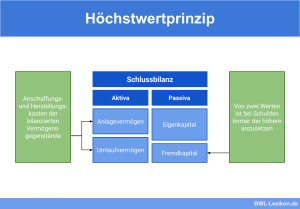

Angewandt wird das Imparitätsprinzip …

- beim Niederstwertprinzip

- beim Höchstwertprinzip

- beim Grundsatz, im Falle drohender Verluste bei schwebenden Geschäften notwendige Rückstellungen zu bilden

Übungsfragen

#1. Welche Aussage zum Vorsichtsprinzip ist FALSCH?

#2. Was zählt NICHT zu den vorrangigen Zielen des Vorsichtsprinzips?

#3. Gewinne dürfen in der Bilanz nur ausgewiesen werden, wenn sie am Abschlusstag realisiert wurden. Richtig oder falsch?

#4. Verluste und Risiken dürfen in der Bilanz erst dann ausgewiesen werden, wenn sie am Abschlusstag realisiert wurden. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen