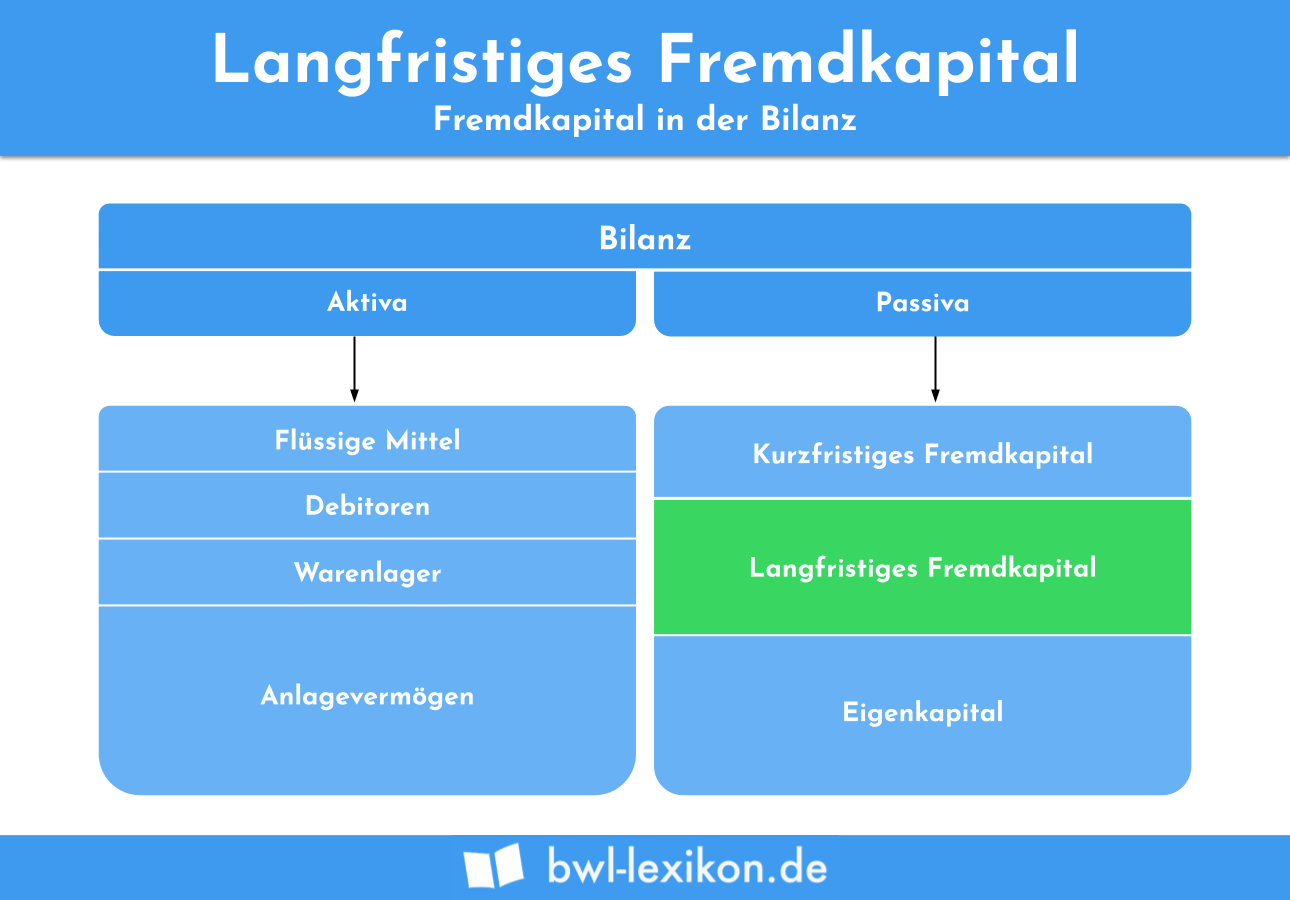

Langfristiges Fremdkapital zeichnet sich dadurch aus, dass ein Unternehmen es länger nutzen kann, um seine eigene Liquidität zu stabilisieren. Die Fälligkeiten dieser Verbindlichkeiten gehen über ein Jahr hinaus. Hierdurch grenzt sich das langfristige Fremdkapital von den kurzfristigen Verbindlichkeiten ab.

In diesem Text lernst du das langfristige Fremdkapital kennen. Wir erklären, was das langfristige Fremdkapital ist und aus welchen Positionen es sich zusammensetzt. Zur Abgrenzung erfährst du, was sich hinter dem kurzfristigen Fremdkapital verbirgt. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: long-term outside capital

- Synonym: langfristige Unternehmensverbindlichkeiten

Was solltest du über das langfristige Fremdkapital wissen?

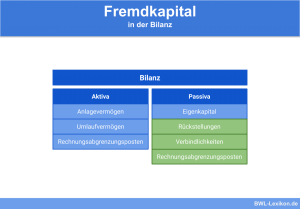

Auf der Passivseite einer Bilanz gibt ein Unternehmen Auskunft darüber, wo die Mittel zur Finanzierung herkommen. Das Kapital unterteilt sich in das Eigenkapital und das Fremdkapital. Innerhalb des Fremdkapitals wird weiter differenziert nach kurzfristigem und langfristigem Fremdkapital.

Zusammensetzung des langfristigen Fremdkapitals

Zum langfristigen Fremdkapital rechnen alle Verbindlichkeiten, deren Restlaufzeit über einem Jahr liegt. Weil die Restlaufzeit einer Lieferung oder Leistung in der Regel innerhalb von 30 Tagen zu bezahlen ist, fallen die Verbindlichkeiten aus Lieferungen und Leistungen nicht zu den Positionen des langfristigen Fremdkapitals.

Die Zusammensetzung des Fremdkapitals ergibt sich wie folgt:

- Verbindlichkeiten mit einer Restlaufzeit von über einem Jahr

- Rückstellungen

Verbindlichkeiten mit einer Restlaufzeit von über einem Jahr

Ist die Rede von Verbindlichkeiten mit einer Restlaufzeit von über einem Jahr, handelt es sich in der Regel um einen Kredit oder ein Darlehen, welches das Unternehmen zur Finanzierung einer Investition aufnimmt. Für die Behandlung als langfristiges Fremdkapital ist es unerheblich, ob es sich dabei um den Kredit von einer Bank oder ein privates Darlehen handelt.

Rückstellungen

Rückstellungen bildet ein Unternehmen für einen betrieblichen Aufwand, der erst in der Zukunft realisiert wird. Dies bedeutet, dass sie sich in der aktuellen Abrechnungsperiode noch nicht auf den Gewinn eines Unternehmens auswirken. Erst wenn die Rückstellung wieder aufgelöst wird, kann das Unternehmen einen entsprechenden Aufwand verbuchen.

Handelsrecht und Steuerrecht unterscheiden Rückstellungen für drohende Verluste, Steuerrückstellungen und Pensionsrückstellungen.

Rückstellungen für drohende Verlust

Rückstellungen für drohende Verluste werden auch als Drohverlustrückstellungen bezeichnet. Hierbei sind sowohl der Grund als auch die Höhe der Verbindlichkeit ungewiss. Das Gesetz schreibt vor, dass ein Unternehmen eine Drohverlustrückstellung bilden muss, wenn über den Jahreswechsel hinaus ein Verlust droht, der noch nicht konkretisiert ist. Dies ist z. B. der Fall, wenn in einem Gerichtsverfahren für eine Patentrechtsverletzung das Urteil erst im kommenden Jahr zu erwarten ist. Zum Bilanzstichtag ist noch nicht eindeutig klar, ob und wenn in welcher Höhe das Unternehmen eine Zahlung zu leisten hat. Deshalb ist es erforderlich eine Rückstellung in der Bilanz auszuweisen.

Steuerrückstellungen

Steuerrückstellungen beziehen sich ausschließlich auf die betrieblichen Ertragsteuern. Somit bildet ein Unternehmen für eine zu zahlende Körperschaftsteuer oder eine Gewerbesteuerschuld eine Rückstellung. Für die Umsatzsteuerschuld und die private Steuerschuld eines GmbH- Geschäftsführers (Einkommensteuer) werden dagegen keine Rückstellungen gebildet.

Pensionsrückstellungen

Pensionsrückstellungen dienen der betrieblichen Altersvorsorge bereits ausgeschiedener Gesellschafter und Arbeitnehmer. Diese werden während des aktiven Arbeitslebens sukzessive aufgebaut. Sobald ein Arbeitnehmer oder ein Gesellschafter das Rentenalter erreicht hat, ist die Gesellschaft zur Zahlung der Pension verpflichtet. Mit den Auszahlungen nimmt der Bestand der Pensionsrückstellungen Stück für Stück ab.

- Umsatzsteuer-Abschlusszahlung 1.200 Euro

- Umsatzsteuervorauszahlungen: 4.500 Euro

- Gewerbesteuerschuld 1.000 Euro

- Pensionszusagen an ausgeschiedene Gesellschafter: 5.500 Euro

Für die Umsatzsteuer-Abschlusszahlung und die Umsatzsteuervorauszahlungen kann die GmbH keine Rückstellungen bilden. Für die Gewerbesteuerschuld und die Pensionszusagen müssen Rückstellungen in Höhe von insgesamt 6.500 Euro gebildet werden.

Wie setzt sich das kurzfristige Fremdkapital zusammen?

Das kurzfristige Fremdkapital beinhaltet ausschließlich Positionen, deren Rückzahlung innerhalb der nächsten 12 Monate erfolgen muss. Hierzu gehören die Verbindlichkeiten aus Lieferungen und Leistungen. Auch ein Bankkredit oder ein privates Darlehen kann kurzfristiges Fremdkapital darstellen, wenn das Unternehmen mit dem Geldgeber vereinbart, die Summe innerhalb eines Jahres wieder zurückzuzahlen.

Übungsfragen

#1. Wo weist ein Unternehmen das langfristige Fremdkapital aus?

#2. Was rechnet nicht zum langfristigen Fremdkapital?

#3. Für welchen Geschäftsvorfall kann ein Unternehmen keine Rückstellung bilden?

#4. Auf der Passivseite einer Bilanz stehen die folgenden Positionen: Ein kurzfristiges Darlehen von 1.000 Euro, ein langfristiger Bankkredit von 30.000 Euro und eine Körperschaftsteuerrückstellung von 4.200 Euro. Welchen Wert hat das langfristige Fremdkapital des Unternehmens?

#5. Für welche Steuerschuld bildet ein Unternehmen keine Rückstellung

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen