Aufwandsrückstellungen sind eine besondere Form der Rückstellungen für Verpflichtungen eines Unternehmens gegenüber sich selbst. Das HGB nennt zwei konkrete Fälle, in denen Aufwandsrückstellungen gebildet werden müssen.

Diese Lektion zeigt dir, in welchen Situationen Aufwandsrückstellungen gebildet werden und wie man sie bucht. Anhand eines Beispiels kannst du diese Vorgänge nachvollziehen. Überprüfe dein Wissen zum Schluss mithilfe einiger Übungsfragen.

Wofür haben Aufwandsrückstellungen Bedeutung?

Aufwandsrückstellungen sind eine spezielle Form der Rückstellungen, die in die Bilanzposition „sonstige Rückstellungen“ eingehen. Rückstellungen sind im Allgemeinen dadurch gekennzeichnet, dass im aktuellen Geschäftsjahr Aufwendungen verursacht wurden, die jedoch erst in einer späteren Periode zu Ausgaben führen. Dabei stehen die Höhe des Betrags und der Fälligkeitszeitpunkt noch nicht exakt fest.

Typisch für Aufwandsrückstellungen ist, dass diese für Verpflichtungen des Unternehmens gegenüber sich selbst gebildet werden. Das ist auch der wesentliche Unterschied zu den Schuldrückstellungen, bei denen es um Verpflichtungen gegenüber anderen geht. Der Begriff der Aufwandsrückstellungen war vor Inkrafttreten des Bilanzierungsmodernisierungsgesetzes (Bilmog) im Jahr 2009 deutlich weiter gefasst als jetzt. Mittlerweile ist die Bildung nur noch in zwei Fällen vorgesehen.

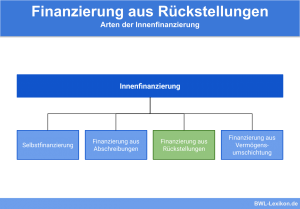

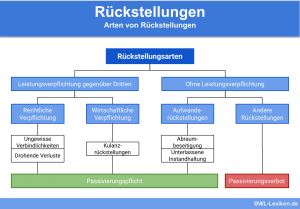

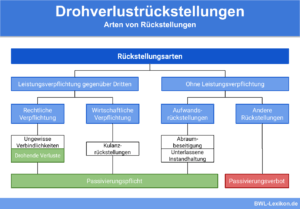

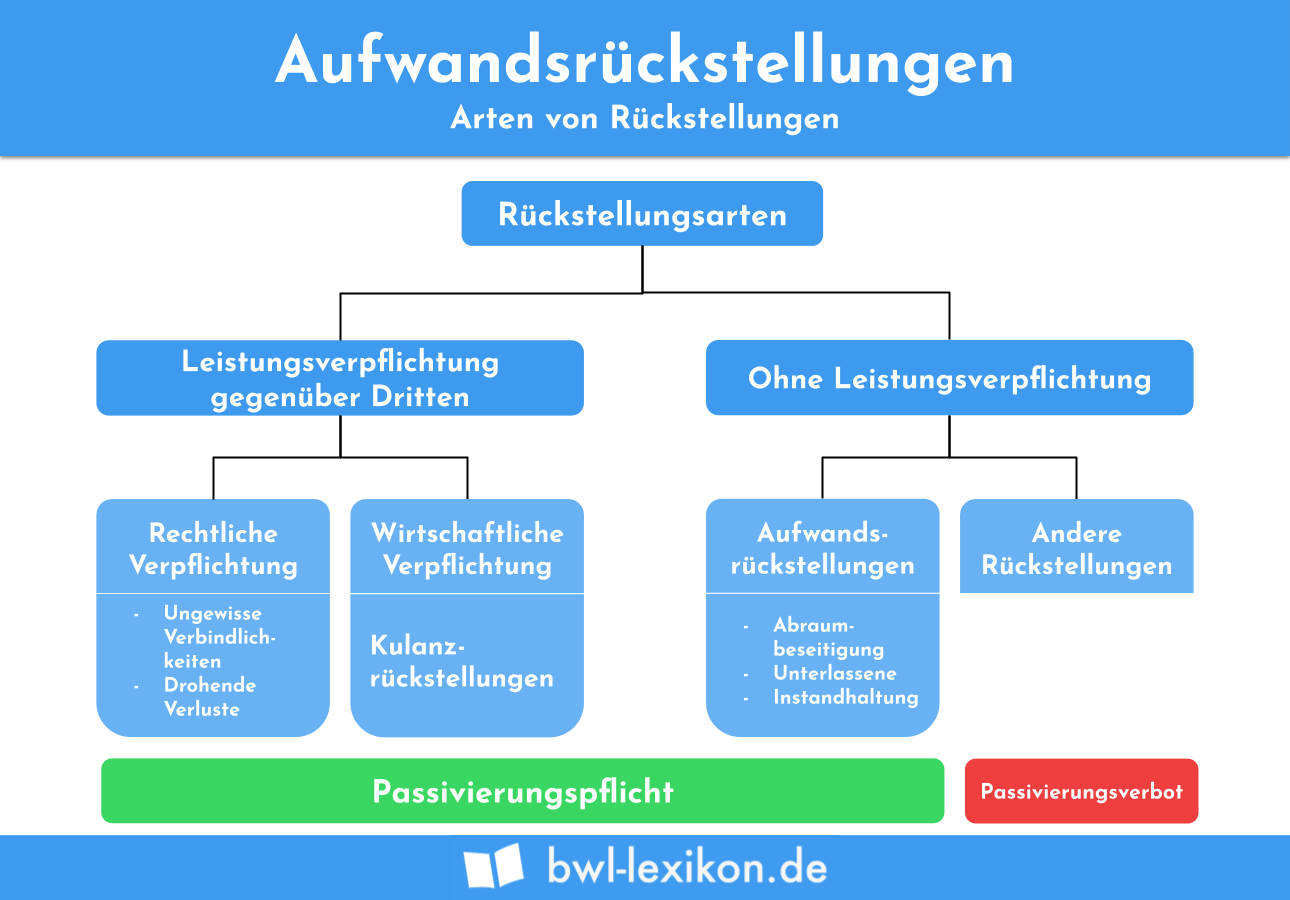

Aufwandsrückstellungen im System der Rückstellungen

Zur besseren Einordnung des Begriffs „Aufwandsrückstellungen“ zeigt folgende Tabelle eine Übersicht über die verschiedenen Arten von Rückstellungen.

| Pensionsrückstellungen | Schuldrückstellungen | |

| Steuerrückstellungen | ||

| sonstige Rückstellungen | für ungewisse Verbindlichkeiten | |

| für drohende Verluste aus schwebenden Geschäften | ||

| für Gewährleistungen ohne rechtliche Verpflichtung | ||

| für unterlassene Instandhaltung bei Nachholung innerhalb von 3 Monaten nach dem Abschlussstichtag | Aufwandsrückstellungen | |

| für unterlassene Abraumbeseitigung bei Nachholung im folgenden Geschäftsjahr |

Behandlung im Handels- und Steuerrecht

Handelsrechtlich sind Aufwandsrückstellungen in § 249 Abs. 1 Nr. 1 HGB geregelt. Aus dieser Vorschrift geht hervor, dass sie gebildet werden müssen, wenn die Voraussetzungen dafür gegeben sind. Im Steuerrecht gibt es keine entsprechende Regelung. Aus der Passivierungspflicht im Handelsrecht folgt aber entsprechend der Maßgeblichkeit der Handels- für die Steuerbilanz (§ 5 Abs. 1 S. 1 EStG) auch eine Passivierungspflicht im Steuerrecht.

Buchungen bei der Bildung und Auflösung

Bei der Bildung von Aufwandsrückstellungen wird grundsätzlich per Aufwandskonto an sonstige Rückstellungen gebucht. Welche Konten genau dafür verwendet werden, hängt vom jeweiligen Kontenrahmen und individuellen Kontenplan des Unternehmens ab. Folgende Tabelle zeigt die für Aufwandsrückstellungen relevanten Konten in den häufig verwendeten Kontenrahmen SKR 03 und SKR 04.

| Aufwandskonto | Rückstellungskonto | |||

|---|---|---|---|---|

| SKR 03 | 4808 | Zuführung zu Aufwandsrückstellungen | 0971 | Rückstellungen für unterlassene Instandhaltung |

| 0973 | Rückstellungen für Abraumbeseitigung | |||

| SKR 04 | 6475 | Zuführung zu Aufwandsrückstellungen | 3075 | Rückstellungen für unterlassene Instandhaltung |

| 3085 | Rückstellungen für Abraumbeseitigung |

Sobald die Instandhaltung nachgeholt oder der Abraum beseitigt wird, fallen dafür Ausgaben an, wofür die Aufwandsrückstellungen wieder aufgelöst werden. Da der genaue Betrag bei der Bildung der Rückstellung nicht bekannt war, sind drei Situationen möglich, die unterschiedliche Buchungen erfordern:

- Rückstellung und tatsächlicher Betrag sind identisch: per Rückstellungen an Bank

- Rückstellung ist höher als der tatsächliche Betrag: per Rückstellungen an Bank und Ertrag aus der Auflösung von Rückstellungen

- Rückstellung war zu niedrig: per Rückstellungskonto und periodenfremde Aufwendungen an Bank

Eine vollständige Auflösung muss auch erfolgen, wenn der Grund für die Rückstellung weggefallen ist, ein defektes Fahrzeug z. B. verkauft wurde. Dann wird der gesamte Betrag per Rückstellungen an Ertrag aus der Auflösung von Rückstellungen gebucht.

Falls es das Unternehmen versäumt, die Instandhaltungen oder Abraumbeseitigungen innerhalb der in § 249 Abs. 1 Nr. 1 festgelegten Fristen abzuschließen, kommt es nicht zur Auflösung, sondern die Rückstellungen und damit der Jahresabschluss des betreffenden Jahres sind nachträglich zu korrigieren.

Folgende Buchungen werden durchgeführt:

- im Dezember:

per Zuführung zu Aufwandsrückstellungen (1.000 €) an Rückstellungen für unterlassene Instandhaltung (1.000 €) - im Januar:

per Rückstellungen für unterlassene Instandhaltung (1.000 €) an Bank (900 €) und Ertrag aus der Auflösung von Rückstellungen (100 €)

Übungsfragen

#1. In welche Bilanzposition gehen Aufwandsrückstellungen ein?

#2. Wofür können Aufwandsrückstellungen gebildet werden?

#3. Besteht ein Wahlrecht, Aufwandsrückstellungen zu bilden, wenn die Voraussetzungen dafür gegeben sind?

#4. In welcher Situation dürfen Aufwandsrückstellungen gebildet werden?

#5. Was trifft NICHT auf Aufwandsrückstellungen zu?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen