Der Begriff „Plankosten“ stammt aus der Betriebswirtschaftslehre. Es handelt sich um den künftigen Verbrauch an Produktionsfaktoren, der im Zuge einer Kostenplanung im Voraus ermittelt wird. Grundlage für die Berechnung ist der normale bzw. reguläre Arbeitsablauf im Unternehmen. Demnach sind Plankosten zum Zeitpunkt der Berechnung noch nicht entstanden, sondern es wird mit ihrem Aufkommen gerechnet. Entsprechend lassen Plankosten sich nicht als Kostenart definieren, die bereits entstanden ist.

Wir erklären dir in dieser Lektion, was Plankosten sind, warum sie für ein Unternehmen wichtig sind und wie sie berechnet werden. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Richtkosten | Sollkosten

- Englisch: target costs | budget costs

Warum sind Plankosten wichtig?

Plankosten und die Plankostenrechnung stellen wesentliche Voraussetzungen dafür dar, ein wirkungsvolles Kostenmanagement durchzuführen und die unternehmerischen Kosten zielgerecht zu steuern. Plankosten beeinflussen außerdem die Budgetrechnung, da sie sinnvollerweise als Zielvorgabe dienen können. Weiterhin sind sie Bestandteil bzw. zusätzliches Hilfsmittel bei der Vorkalkulation. Insgesamt können die Plankosten dazu beitragen, Kosten zu senken und Gewinne zu maximieren.

Was sind Plankosten?

Bei den Plankosten handelt es sich um Kosten, die noch nicht entstanden sind, sondern mit deren Entstehung in der Zukunft gerechnet wird. Sie werden mittels der Kostenplanung im Voraus ermittelt und umfassen den zukünftigen Verbrauch an Produktionsfaktoren im Zuge des regulären Arbeitsablaufs.

Im Vergleich – zum Beispiel mit Materialkosten – handelt es sich bei den Plankosten nicht um eine Kostenart, die bereits entstanden ist. Plankosten haben vielmehr einen Norm- oder Vorgabecharakter. Sie können beispielsweise auf der Grundlage von Bezugsgrößen oder als Budget definiert und festgelegt werden. Dazu wird die Plankostenberechnung verwendet.

Die Plankostenrechnung

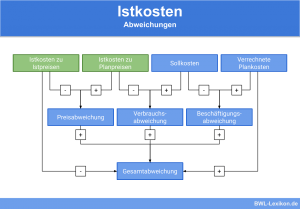

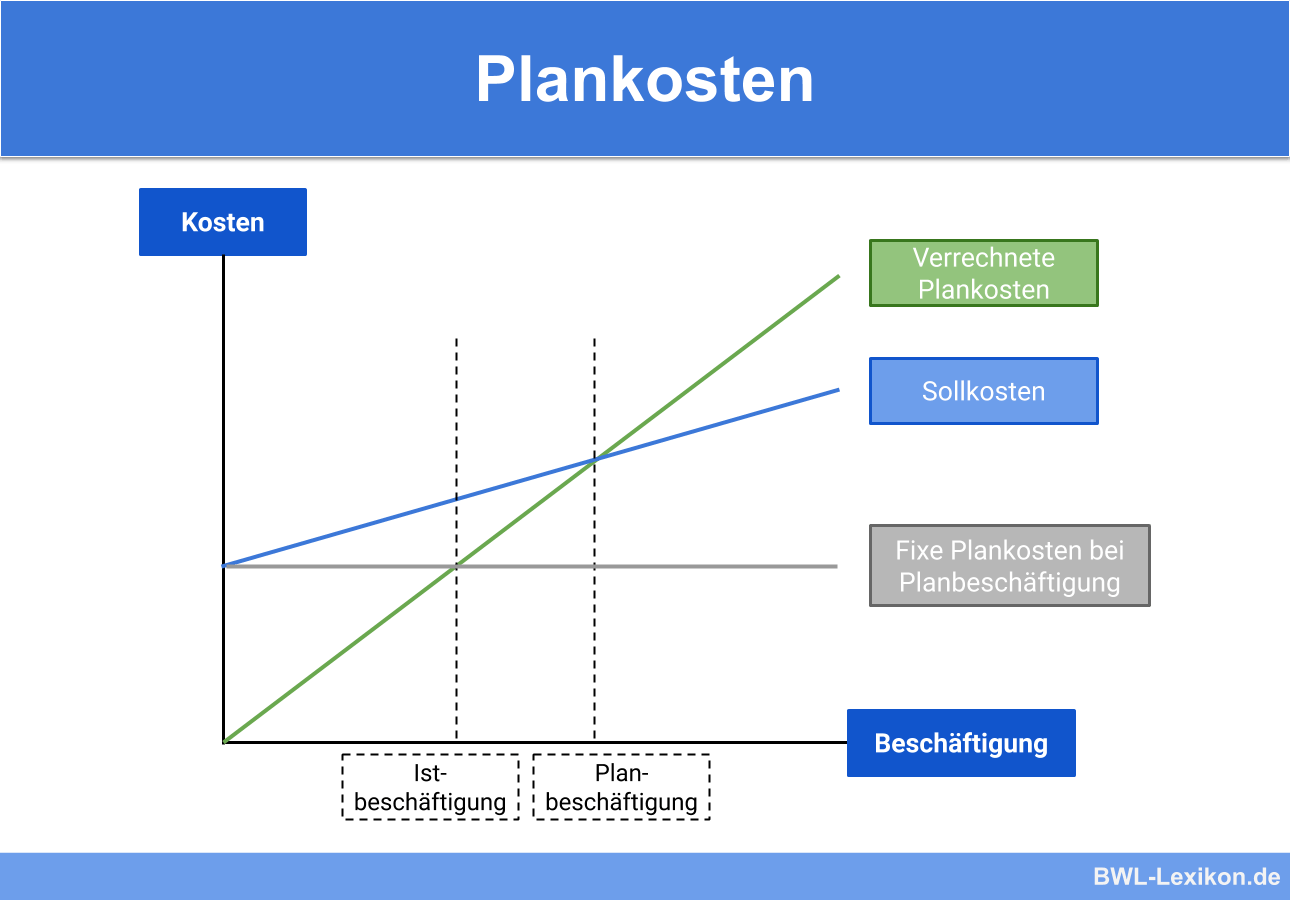

Mittels der Plankostenrechnung werden die Plankosten zunächst für das komplette Unternehmen ermittelt und dann auf die einzelnen Kostenstellen aufgeteilt. Zur besseren Unterscheidung und Abgrenzung werden die tatsächlich angefallenen Kosten im betrieblichen Rechnungswesen als „Istkosten“ bezeichnet.

Ermittlung der Plankosten (Formel)

Zur Berechnung der Plankosten wird die folgende Formel verwendet:

![\[ Plankosten = Planbesch\ddot{a}ftigung * Plankostensatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8929240e617ace5f3c1ce4d8a6b3822c_l3.png "Rendered by QuickLaTeX.com")

Die Planbeschäftigung sagt aus, wie stark die Kapazitäten künftig ausgelastet sind. Anders ausgedrückt, handelt es sich bei der Planbeschäftigung um die erwartete Beschäftigung innerhalb des für die Kostenplanung zugrunde liegenden Zeitraums.

Der Plankostensatz ergibt sich aus folgender Formel:

![\[ Plankostensatz = \frac{Plankosten}{Planbesch\ddot{a}ftigung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-77aa2ee5dbf973aaa8a384925daaa620_l3.png "Rendered by QuickLaTeX.com")

Im kommenden Monat ist eine „Basis-Planbeschäftigung“ von 5.000 km festgelegt. Nach jeweils 1.000 km wird ein externer Dienstleister beauftragt, das Fahrzeug zu warten und zu reinigen. Dieser Service nimmt jeweils 2 Stunden in Anspruch.

Für die Plankostenrechnung liegen also folgende Daten vor:

| Kostenart | Bezugsgröße | Menge | Euro pro Bezugseinheit | Plankosten in Euro |

|---|---|---|---|---|

| Kraftstoff | Liter | 600 (5.000 km / 100 km * 12 l) | 1,50 | 900 |

| Reinigung und Wartung | Stunden | 10 (5.000 km / 1.000 km * 2 Std.) | 50,00 | 500 |

| Abschreibung | Monat | 1 | 3.000 | 3.000 |

| Summe | 4.400 |

![\[ Plankostensatz = \frac{4.400~Euro}{5.000~km} = 0,88~Euro/km \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ebf36798cad0b10d543aa8c6312d0251_l3.png "Rendered by QuickLaTeX.com")

Angenommen, die Kostenstelle „Vertrieb“ hat das Fahrzeug im betrachteten Monat nur für 4.000 km genutzt.

Die zu verrechnenden Kosten betragen dann:

![\[ Plankosten = Ist-Besch\ddot{a}ftigung * Plankostensatz = 4.000~km * 0,88~Euro/km = 3.520~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d23af97aadf1f7c6c8287556d5a24cc1_l3.png "Rendered by QuickLaTeX.com")

Die Plankostenrechnung – ein Überblick

Die Plankostenrechnung befasst sich nicht mit bereits angefallenen Kosten, sondern mit Kosten, die künftig erwartet werden. Es handelt sich dabei also nicht um eine Kostenrechnung im engeren Sinne. Eher lässt sie sich als ein Rechensystem betrachten, in dessen Zuge die erwarteten Kosten der folgenden Planungsperiode festgestellt und auf Grundlage bisheriger Erfahrungen („ex ante“) auf die Kostenträger verteilt werden.

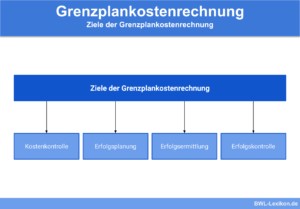

Ziel und Aufgabe der Plankostenrechnung ist es, Informationen für die Kosten- und Leistungsrechnung für folgende Zwecke bereitzustellen:

- die Kostenplanung

- die Kostensteuerung

- die Kostenkontrolle

Dabei bilden die Plankosten den zentralen Planungsgegenstand.

Die Plankostenrechnung lässt sich untergliedern in:

- eine Kostenartenrechnung

- eine Kostenstellenrechnung

- eine Kostenträgerrechnung

Eingesetzt werden dafür reine Plankosten.

Übungsfragen

#1. Welche Aussage zu den Plankosten ist FALSCH?

#2. Plankosten gehören zur gleichen Kategorie wie zum Beispiel die Materialkosten und stellen daher eine Kostenart dar, die bereits entstanden ist. Richtig oder falsch?

#3. Wie lautet die Formel zur Berechnung der Plankosten?

#4. Was zählt NICHT zu den Zielen und Aufgaben der Plankostenrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen