Der Begriff Grenzkosten stammt aus der Betriebswirtschaftslehre und der Mikroökonomik. Grenzkosten entstehen, wenn eine zusätzliche Mengeneinheit eines Produkts hergestellt wird. Die Grenzkostenfunktion ist aus mathematischer Sicht die erste Ableitung der Kostenfunktion.

In dieser Lektion erklären wir dir, was Grenzkosten sind, wie sie von den sprungfixen Kosten abzugrenzen sind und was sie aus betriebswirtschaftlicher und mikroökonomischer Sicht für das Unternehmen bedeuten. Im Anschluss findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Marginalkosten

- Englisch: marginal costs | incremental costs

Warum ist das Thema Grenzkosten wichtig?

Für Unternehmen spielen die Grenzkosten eine wichtige Rolle, denn mit ihrer Hilfe lässt sich ermitteln, ob und in welcher Höhe der Gewinn weiter gesteigert werden kann. Zu diesem Zweck werden die Grenzkosten den Verkaufserlösen gegenübergestellt. Anhand des Ergebnisses kann der Unternehmer ersehen, ob eine Produktionsausweitung den Gewinn steigert.

Die Produktion einer zusätzlichen Einheit lohnt sich, solange die Grenzkosten dieser zusätzlich produzierten Einheit unterhalb des Verkaufserlöses liegen. Liegen sie darüber, erzielt das Unternehmen einen Verlust.

Die unternehmerische Tätigkeit hat das Ziel, die Produktion so zu optimieren, dass der Grenzerlös mit den Grenzkosten auf demselben Niveau liegen. In diesem Fall ist das Gewinnmaximum erreicht.

Was sind Grenzkosten?

In der Betriebswirtschaftslehre und in der Mikroökonomik werden diejenigen Kosten als Grenzkosten bezeichnet, die dann entstehen, wenn eine Mengeneinheit eines Produktes zusätzlich produziert wird.

Mit diesen zur Verfügung stehenden Mitteln können – ebenfalls im betrachteten Zeitraum – maximal 5.000 Bauteile produziert werden. Für jedes einzelne Bauteil fallen außerdem variable Kosten für Rohstoffe in Höhe von 5 € an.

Für die Herstellung eines Bauteils entstehen demnach Produktionsgesamtkosten in Höhe von 100.005 €. Werden zwei Bauteile produziert, betragen die Gesamtkosten 100.010 € etc.

Daraus ergibt sich: Für jedes weitere produzierte Bauteil erhöhen sich die Produktionsgesamtkosten um 5 €. Der Betrag von 5 € entspricht den Grenzkosten.

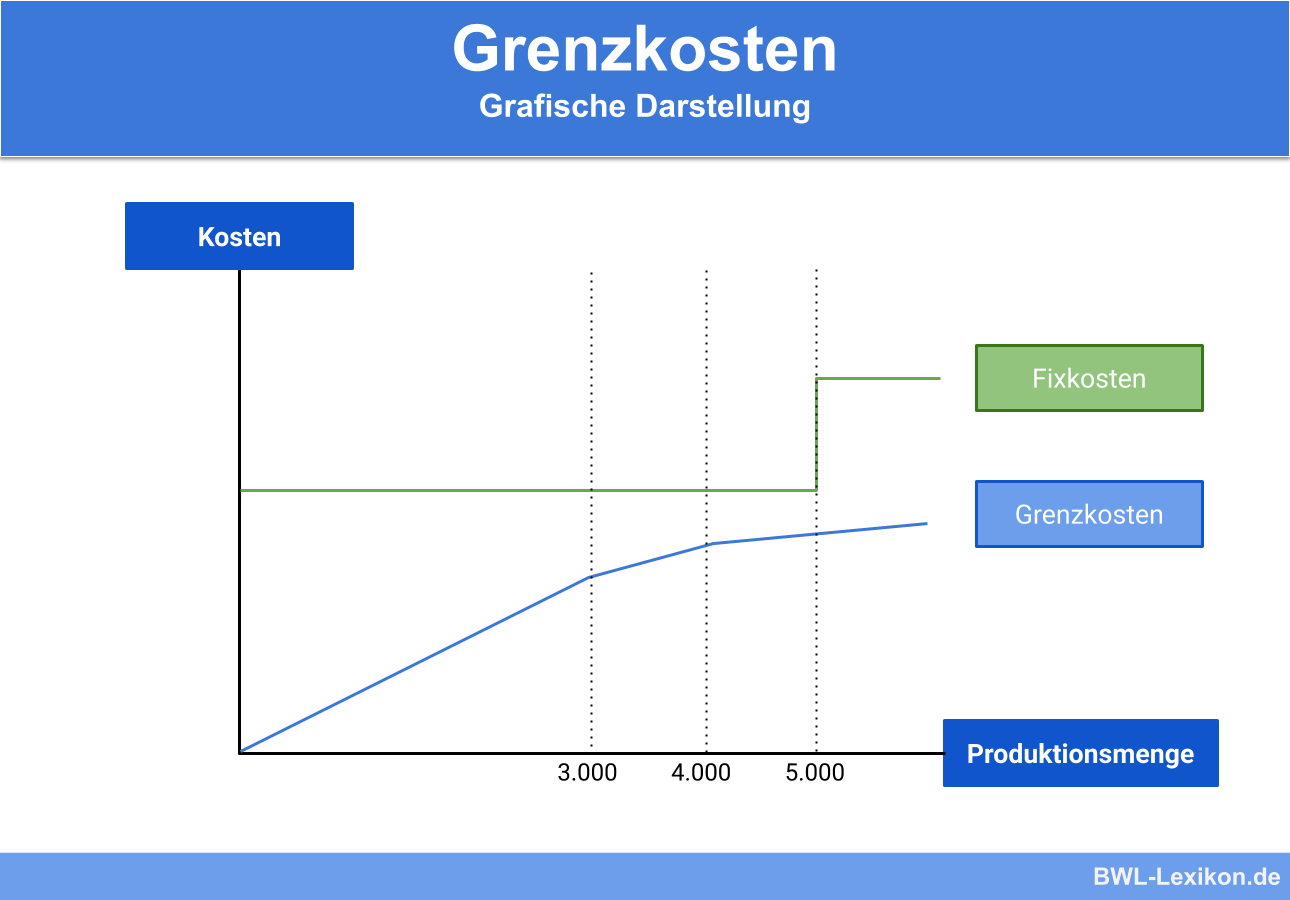

Angenommen, der Rohstofflieferant gewährt dem Hersteller einen Mengenrabatt, und zwar in Höhe von 0,50 € pro Einheit ab einer Abnahme von 3.000 Einheiten. Bei der Abnahme von 4.000 Einheiten und mehr beträgt der Rabatt 1 €. Die Grenzkosten fallen also mit steigender Produktion:

| produzierte Menge | Grenzkosten |

|---|---|

| bis 2.999 Einheiten | 5,00 € |

| 3.000 - 3.999 Einheiten | 4,50 € |

| ab 4.000 Einheiten | 4,00 e |

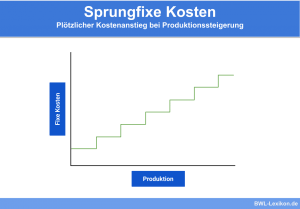

Sobald die Nachfrage nach den Bauteilen auf über 5.000 Stück steigt, ist die Kapazitätsgrenze der Produktion überschritten. Für die Ausweitung der Produktion fallen weitere Kosten an, zum Beispiel höhere Wartungskosten für die Maschinen, Überstundenzuschläge für die Mitarbeiter etc. In diesem Fall steigen die Grenzkosten und es können zusätzliche Fixkosten über einem gewissen Niveau anfallen (sprungfixe Kosten).

Grenzkosten versus sprungfixe Kosten

Die sprungfixen Kosten sind von den Grenzkosten klar abzugrenzen. Sprungfixe Kosten entstehen zusätzlich zu fixen Kosten, wenn eine Kapazitätsstufe überschritten wird: Sie fallen unabhängig vom Beschäftigungsgrad an. Die Definition der Grenzkostenfunktion ist nur solange korrekt, wie die zusätzliche Produktionseinheit die Kapazitätsgrenze nicht sprengt.

Im Unternehmen müssen die vorhandenen Kapazitäten (Maschinen, Anlagen, Produktionshallen etc.) ausreichen. Ist diese Voraussetzung nicht gegeben, fallen zwangsläufig sprungfixe Kosten an, denn für die Produktion nur einer weiteren Leistungseinheit müssen mittels Investitionen neue Kapazitäten geschaffen werden.

Bedeutung der Grenzkosten in der Mikroökonomik

Der Stellenwert der Grenzkosten ist in der Mikroökonomik abhängig von der Marktform. Ein polypolistischer Markt weist eine große Anzahl an Marktteilnehmern auf, deren Anteil am Markt entsprechend niedrig ist. Der einzelne Marktteilnehmer hat keinen Einfluss auf das Geschehen am Markt. Diese Marktform wird auch als „vollkommen“ bezeichnet.

Die Anbieter und Nachfrager nehmen den Marktpreis als gegeben hin und passen ihre Mengen an. Das heißt, ihre Gewinnmaximierung besteht in der Bedingung „Grenzkosten = Preis“; die angebotene Menge wird entsprechend angepasst.

In einem Monopol steht ein einzelner Anbieter einer großen Menge von Nachfragern gegenüber und kann sowohl den Preis als auch die Menge vorgeben. Er wählt diejenige Kombination aus Menge und Preis, auf deren Grundlage er seinen Gewinn maximiert. Die Bedingung für den Monopolisten lautet demnach „Grenzkosten = Grenzerlös“.

Bedeutung der Grenzkosten in der Betriebswirtschaftslehre

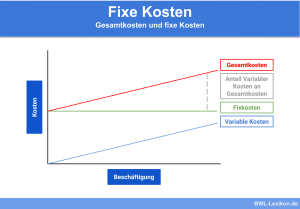

Die Analyse der Mikroökonomik gilt prinzipiell auch in der Betriebswirtschaftslehre. Hier werden die Kosten aber häufig in den Fokus gerückt. Sie setzen sich zusammen aus fixen und variablen Kosten. Im Idealfall ist der Zusammenhang zwischen Kosten und Ausbringungsmenge proportional.

Andererseits ist zu beachten, dass die gesamten Kosten bei einer Produktionsausweitung zunächst fallen, denn hier greifen Skaleneffekte. Steigt die Produktionsmenge jedoch weiter an, steigen die Kosten überproportional. Es entstehen sprungfixe Kosten, weil zum Beispiel neue Anlagen angeschafft werden müssen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zu den Grenzkosten ist FALSCH?

#2. Wann entstehen sprungfixe Kosten?

#3. Wie lautet die Bedingung für die Gewinnmaximierung in einem polypolistischen Markt?

#4. Wie lautet die Bedingung für die Gewinnmaximierung bei einem Monopol?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen