Bei der Grenzplankostenrechnung handelt es sich um eine besondere Variante der Plankostenrechnung. Das Ziel der Grenzplankostenrechnung besteht darin, relevante Kosteninformationen für kurzfristige Planungen und Entscheidungen im Unternehmen zu liefern. Die Grenzplankostenrechnung wurde aus der flexiblen Plankostenrechnung weiterentwickelt. Sie zählt zu den Teilkostenrechnungssystemen und nutzt zur Verrechnung der Grenzkosten das Verursachungsprinzip.

Wir erklären dir in dieser Lektion, was die Grenzplankostenrechnung ist und zeigen dir eine Beispielrechnung. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: direct costing

Was ist die Grenzplankostenrechnung?

Die Grenzplankostenrechnung ist ein spezielles Kostenrechnungssystem der flexiblen Plankostenrechnung. In diesem Rahmen werden nur die variablen Plankosten ermittelt und in der Kostenträgerrechnung berücksichtigt.

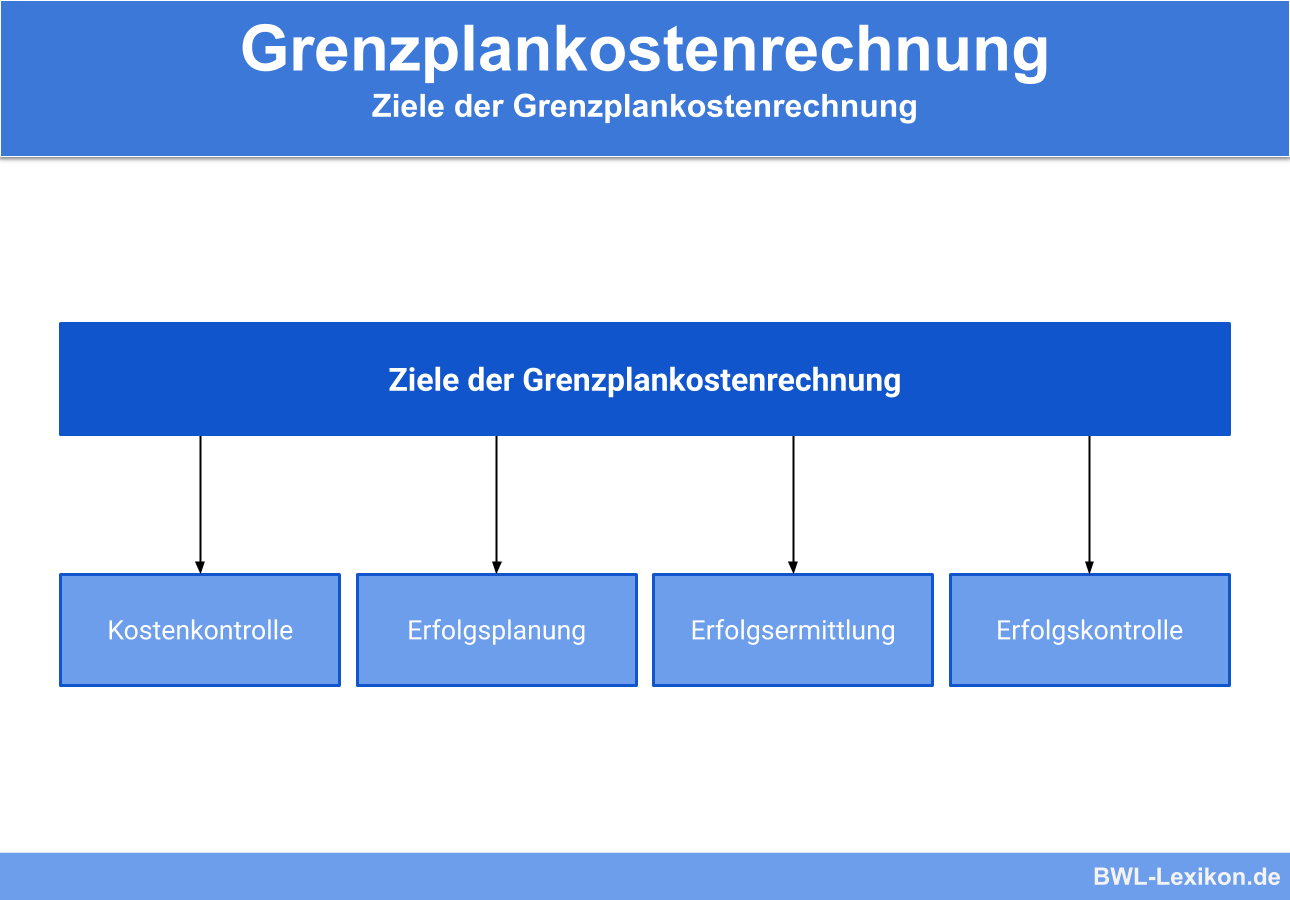

Eine aussagefähige Grenzplankostenrechnung hat folgende Ziele:

Zusätzlich stellt sie Daten bereit, auf deren Grundlage mathematische Entscheidungsmodelle erstellt werden.

Um der Grenzplankostenrechnung eine entsprechende Aussagekraft zu verleihen, ist die Entwicklung folgender Rechnungen erforderlich:

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

Die Kostenartenrechnung als Grundlage

Im Rahmen der Grenzplankostenrechnung bildet die Kostenartenrechnung die Basis. Hier werden die Kosten in fixe und proportionale Kosten aufgeteilt.

Die Kostenstellenrechnung

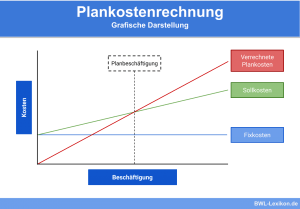

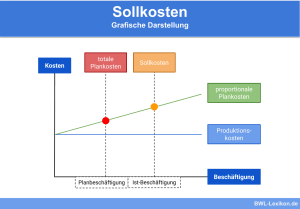

In der Kostenstellenrechnung werden der Soll-Ist-Vergleich und die Analyse der Fixkosten durchgeführt. Beim Soll-Ist-Vergleich werden die Fixkosten ausgeschlossen und die Beschäftigungsabweichung nicht berücksichtigt.

Soll-Ist-Vergleich

Um die Verbrauchsabweichung zu ermitteln, sind die folgenden Schritte durchzuführen:

- Ermittlung der Plankosten für jede Kostenstelle

- Auflösung der festgestellten Plankosten in proportionale bzw. variable und fixe Kosten

- Ermittlung des Plankostenverrechnungssatzes – Formel:

proportionale bzw. variable Kosten / Bezugsgröße - Ermittlung der verrechneten Plankosten – Formel:

Ist-Beschäftigung * Plankostenverrechnungssatz - Ermittlung der Sollkosten – Formel:

Ist-Beschäftigung * proportionaler bzw. variable Plankostenverrechnungssatz - Ermittlung der Verbrauchsabweichung – Formel:

Istkosten - Sollkosten

| Bezeichnung | Fixkosten | variable Kosten | Gesamt |

|---|---|---|---|

| Istbeschäftigung | 10.000 Stunden | ||

| Istkosten | 30.000 € | 30.000 € | 60.000 € |

| Planbeschäftigung | 12.000 Stunden | ||

| Plankosten | 30.000 € | 60.000 € | 90.000 € |

Berechnung des Plankostenverrechnungssatzes:

![\[ Plankostenverrechnungssatz = \frac{variable~Kosten}{Planbesch\ddot{a}ftigung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5b01b444a0b697ca7351b4c67685e31d_l3.png "Rendered by QuickLaTeX.com")

![\[ Plankostenverrechnungssatz = \frac{60.000~Euro}{12.000~Std.} = 5,00~Euro/Std. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1399b124448f809b9056a7ca0f0fba49_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Sollkosten:

![\[ Sollkosten = Ist-Besch\ddot{a}ftigung * variabler~Plankostenverrechnungssatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1321d239dc09ed70ee700849963a2817_l3.png "Rendered by QuickLaTeX.com")

![\[ Sollkosten = 10.000~Stunden * 5~Euro/Std. = 50.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2f80f678453bf24b1bf706a9858adb8c_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Verbrauchsabweichung:

![\[ Istkosten - Sollkosten = 30.000~Euro - 50.000~Euro = -20.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9642c1cc6f0598b3453e4c83d80ab3a1_l3.png "Rendered by QuickLaTeX.com")

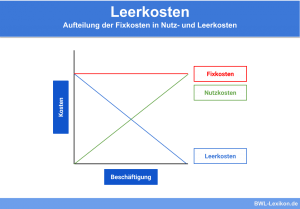

Fixkosten-Analyse

Bei der Fixkosten-Analyse werden die fixen Kosten in Nutz- und Leerkosten aufgeteilt.

| Bezeichnung | Fixkosten | variable Kosten | Gesamt |

|---|---|---|---|

| Istbeschäftigung | 10.000 h | ||

| Istkosten | 30.000 € | 30.000 € | 60.000 € |

| Planbeschäftigung | 12.000 h | ||

| Plankosten | 30.000 € | 60.000 € | 90.000 € |

Berechnung des Plankostenverrechnungssatzes:

![\[ Plankostenverrechnungssatz = \frac{variable~Kosten}{Planbesch\ddot{a}ftigung} = \frac{60.000~Euro}{12.000~Std.} = 5,00~Euro/Std. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ee74e2730b78de47cb08cca9eca7660a_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Sollkosten:

![\[ Sollkosten = 10.000~Std. * 5,00~Euro/Std. = 50.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-95b1d61d1775e3bae312fc851a8fb2e1_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Verbrauchsabweichung:

![\[ Istkosten - Sollkosten = 30.000~Euro - 50.000~Euro = - 20.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-884faf26e6bf2a77629a2e08800830f7_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Nutzkosten:

![\[ Nutzkosten = Istbesch\ddot{a}ftigung * \frac{fixe~Kosten}{Planbesch\ddot{a}ftigung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e3de0fc44bae007d31708942494a97fa_l3.png "Rendered by QuickLaTeX.com")

![\[ Nutzkosten = 10.000 Std. * \frac{30.000~Euro}{12.000~Euro} = 25.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-21483167138bd437bde72f59562446f8_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Leerkosten:

![\[ Fixkosten - Nutzkosten = 30.000~Euro - 25.000~Euro = 5.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ba4602f044f7d4034878695838fa9365_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Aussage zur Grenzplankostenrechnung ist FALSCH?

#2. Welche Plankosten werden in der Grenzplankostenrechnung berücksichtigt?

#3. Bei der Grenzplankostenrechnung handelt es sich um eine ...

#4. Wie lautet die Formel zur Berechnung der Leerkosten im Rahmen der Fixkosten-Analyse?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen