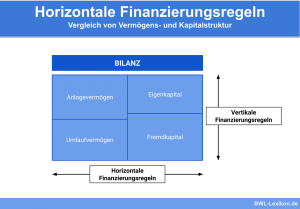

Die goldene Finanzierungsregel ist ein Grundsatz, der die Finanzierung eines Unternehmens betrifft. Die goldene Finanzierungsregel spielt insbesondere für Banken eine große Rolle. Deshalb wird die Finanzierungsregel als „goldene Bankregel“ bezeichnet. Hauptaussagepunkt der Regel ist, dass kurzfristig aufgenommenes Kapital nur für die kurzfristige Aufnahme von Krediten verwendet werden darf. Langfristig aufgenommenes Kapital soll den Kunden dagegen langfristig zur Verfügung stehen. Auf diese Weise wird die Fristenkongruenz zwischen der Finanzierung und einer Investition gewahrt.

Nach dieser Lektion weißt du, welche Bedeutung diese Regel hat. Du erfährst, aus welchem Grund die goldene Finanzierungsregel auch für einen privaten Unternehmer wichtig ist und welche Rolle die Fristenkongruenz für die goldene Finanzierungsregel spielt. Nach der Erklärung der Formel für die goldene Finanzierungsregel folgt ein abschließendes Beispiel und Übungsfragen.

Warum ist die goldene Finanzierungsregel wichtig?

Die goldene Finanzierungsregel spielt nicht nur im Bankensektor eine entscheidende Rolle. Auch für den Inhaber eines privaten Unternehmens ist es wichtig zu erfahren, dass das langfristige Vermögen langfristig finanziert wurde. Besitzt der Unternehmer diese Information nicht, könnte es auf lange Sicht gesehen zu Finanzierungsproblemen kommen.

Welche Formel gilt für die goldene Finanzierungsregel?

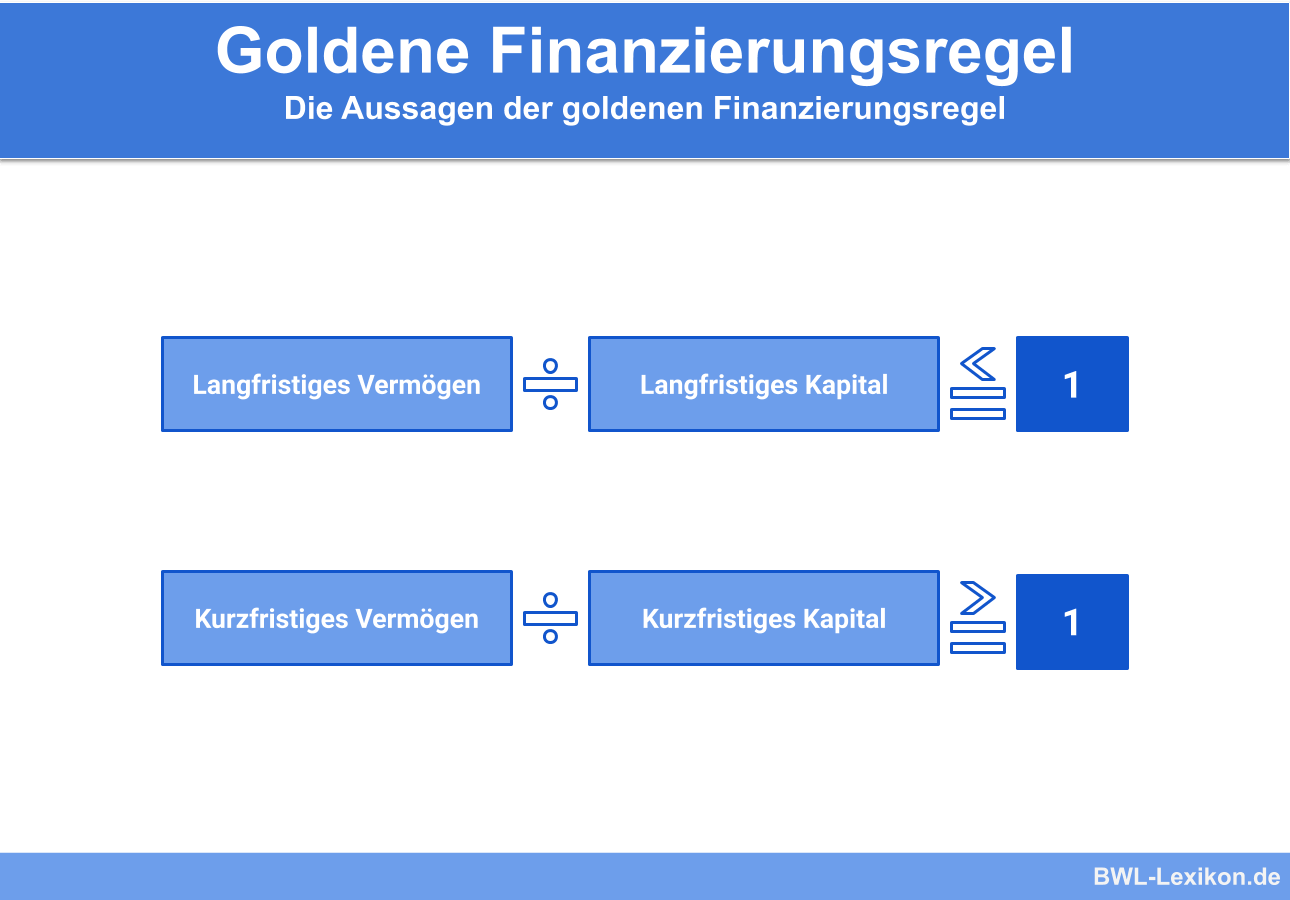

Für die goldene Finanzierungsregel gelten die folgenden Aussagen:

langfristig

![\[ \frac{Langfristiges~Vermoegen}{langfristiges~Kapital} \leq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f23572b9adb111b7257ab752a6069a45_l3.png "Rendered by QuickLaTeX.com")

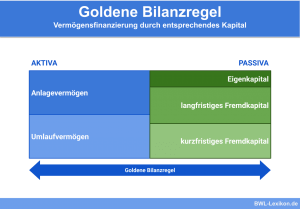

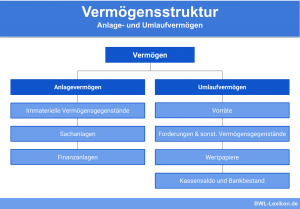

- Das langfristige Vermögen wird durch das Anlagevermögen in der Bilanz dargestellt. Hierzu rechnet sowohl das nicht abnutzbare Anlagevermögen (Grundstücke) als auch das abnutzbare Anlagevermögen (Gebäude, Pkw, Betriebs- und Geschäftsausstattung).

- Das langfristige Kapital ist das Eigenkapital und das langfristige Fremdkapital. Unter dem langfristigen Fremdkapital werden Anleihen, Bankdarlehen und Pensionsrückstellungen zusammengefasst.

kurzfristig

![\[ \frac{Kurzfristiges~Vermoegen}{kurzfristiges~Kapital} \geq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c6a187c04b0e66c7babc0ec17971fb77_l3.png "Rendered by QuickLaTeX.com")

Das kurzfristige Vermögen wird durch das Umlaufvermögen eines Unternehmens dokumentiert. Hierzu zählen insbesondere die kurzfristigen Forderungen. Das kurzfristige Kapital umfasst kurzfristige Bankdarlehen, offene Lieferantenrechnungen und sonstige Verbindlichkeiten (z.B. die Umsatzsteuer-Abschlusszahlung).

Beide Formeln stehen in einem engen Verhältnis zueinander. Ist die Bedingung der einen Formel erfüllt, gilt dies automatisch für die andere Aussage.

Was bedeutet Fristenkongruenz?

Die goldene Finanzierungsregel fordert eine Fristenkongruenz. Dies bedeutet eine Übereinstimmung der Fristen von gebundenem Kapital und von überlassenem Kapital.

Unter dem gebundenen Kapital wird das Geld verstanden, das der Unternehmer in seinem Anlagevermögen – z.B. in einen neuen Firmenwagen – investiert hat. Soll der Firmenwagen dem Unternehmen für sechs Jahre zur Verfügung stehen, beträgt die Kapitalbindungsdauer sechs Jahre. Das überlassene Kapital wird durch die finanziellen Mittel verkörpert, die der Unternehmer für den Kauf der Maschine aufgewendet hat. Läuft der Kredit über sechs Jahre, liegt die Kapitalüberlassungsdauer bei sechs Jahren.

Eine Übereinstimmung von Kapitalbindungsdauer und Kapitalüberlassungsdauer ist der Idealfall. Die Fristenkongruenz fordert, dass die Kapitalüberlassungsdauer größer, maximal gleich der Kapitalbindungsdauer ist. Ist die Kaptalüberlassungsdauer kleiner als die Kapitalbindungsdauer, gerät das Unternehmen auf Dauer in Finanzierungsschwierigkeiten.

- Das Anlagevermögen hat einen Wert von 7.500 €. Der Warenbestand beläuft sich auf 600 €. Die Forderungen stehen bei 400 €. Die liquiden Mittel (Kasse, Bank) betragen insgesamt 1.500 €.

- An Eigenkapital stehen dem Unternehmen 5.000 € zur Verfügung. Das Fremdkapital setzt sich zusammen aus Pensionsrückstellungen (3.000 €), Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 1.000 € und der Umsatzsteuer-Abschlusszahlung, die auf 1.000 € lautet. Die Bilanzsumme beträgt 10.000 €.

- Das langfristige Vermögen entspricht dem Anlagevermögen in Höhe von 7.500 €. Das langfristige Kapital wird ausgedrückt durch das Eigenkapital (5.000 €) und die Pensionsrückstellungen (3.000 €).

- Das kurzfristige Vermögen setzt sich zusammen aus dem Warenbestand (600 €), den Forderungen (400 €) und den liquiden Mitteln (1.500 €). Die Umsatzsteuer-Abschlusszahlung (1.000 €) stellt in diesem Fall das kurzfristige Fremdkapital dar.

Die Anwendung zur Formel der goldenen Finanzierungsregel ergibt das folgende Bild:

![\[ \frac{Langfristiges~Vermoegen}{langfristiges~Kapital} \leq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ff2cd33b9462f1b308314b59fe51c71d_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{7.500}{5.000+3.000} = 0,93 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c99a448cf0d293189717a3ae57725501_l3.png "Rendered by QuickLaTeX.com")

Mit der zweiten Formel wird das folgende Ergebnis ermittelt:

![\[ \frac{2.500}{1.000+1000} = 1,25 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-28e2399820efa67b3782a9b9832c2d40_l3.png "Rendered by QuickLaTeX.com")

Dies bedeutet, der goldenen Finanzierungsregel wurde von dem Unternehmen Rechnung getragen.

Übungsfragen

#1. Welches Synonym gibt es für die goldene Finanzierungsregel?

#2. Welche Hauptaussage trifft die goldene Finanzierungsregel?

#3. Was gehört NICHT zum langfristigen Vermögen eines Unternehmens?

#4. Was gehört NICHT zum kurzfristigen Kapital?

#5. Warum sollte die Kapitalüberlassungsdauer mindestens identisch mit der Kapitalbindungsdauer sein?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen