Zu den Lagerhaltungskosten zählen alle Aufwendungen, die im Zusammenhang mit der Führung des Lagers stehen. Dies betrifft in erster Linie die Lagerkosten an sich. Zu den Lagerhaltungskosten gehören aber auch die entgangenen Zinsgewinne, die entstehen, weil zu viel werthaltiges Material auf dem Lager gebunden ist.

In dieser Lektion werden die Lagerhaltungskosten behandelt. Die Lagerhaltungskosten setzen sich aus mehreren Bestandteilen zusammen. Du erfährst, wie sie ermittelt werden. Abschließend werden dir Maßnahmen zur Senkung der Lagerhaltungskosten vorgestellt. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Synonyme: Lagerkosten | Lagerungskosten

Warum sind die Lagerhaltungskosten wichtig?

Die Kontrolle der Lagerhaltungskosten kann über Erfolg und Misserfolg des Unternehmens entscheiden. Dabei muss der Unternehmer nicht nur die direkt sichtbaren Kosten im Blick haben. Zu den sichtbaren Kosten zählen z. B. die Personalkosten oder die Miete für das Lager.

Die Höhe der Opportunitätskosten ist für einen Unternehmer ebenso relevant. Opportunitätskosten entstehen durch entgangene Gewinne. Bezogen auf die Lagerhaltung fallen sie an, weil Material nicht verwendet oder Waren nicht verkauft werden. Dem Unternehmen entgeht der Umsatz, der mit dem Materialverbrauch bzw. mit dem Warenverkauf in Zusammenhang steht.

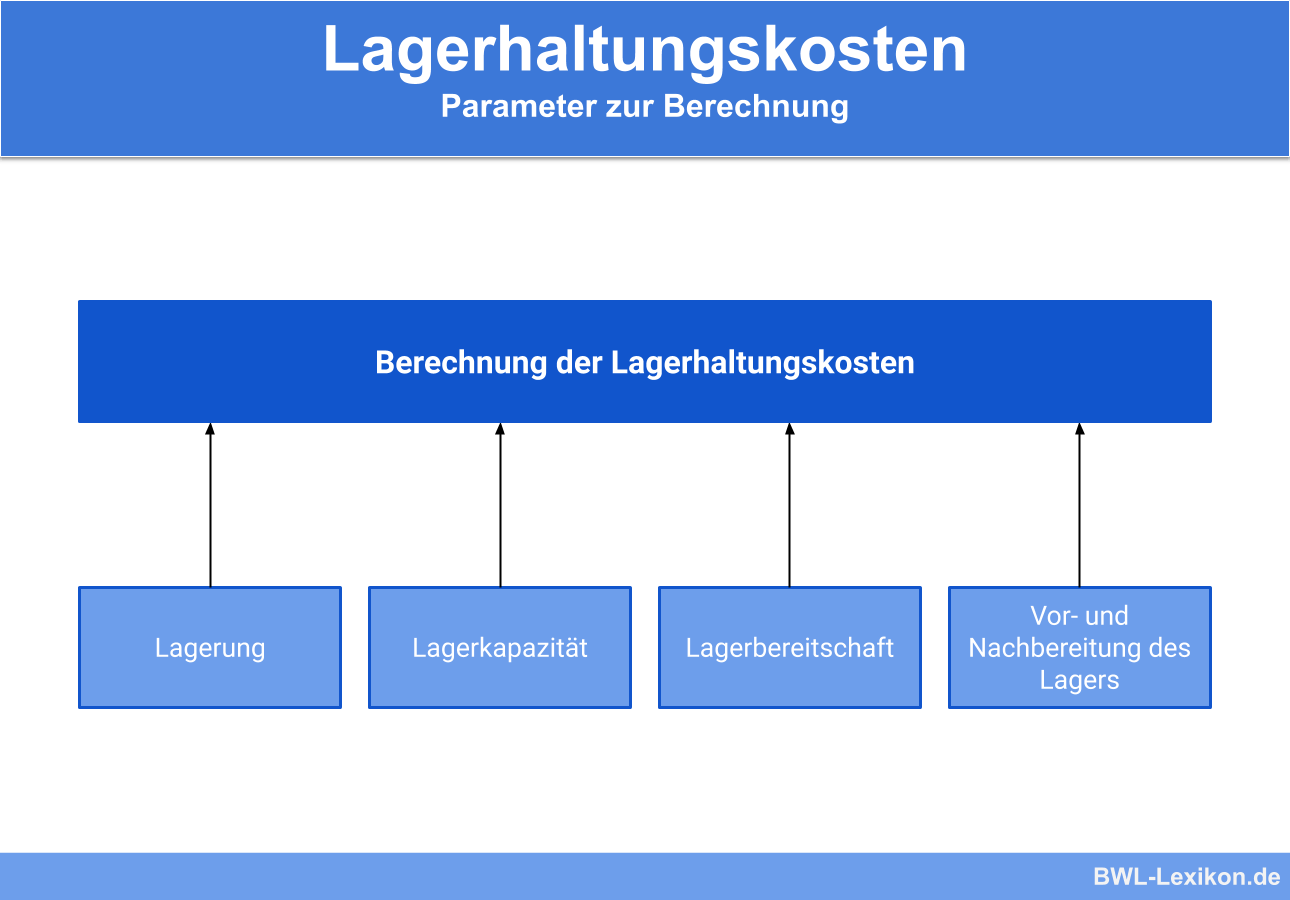

Aus welchen Bestandteilen setzen sich die Lagerhaltungskosten zusammen?

Für die Ermittlung der Lagerhaltungskosten müssen die Kosten der folgenden Bereiche bekannt sein:

Die Kosten der Lagerkapazität

Die Kosten der Lagerkapazität werden durch das Lagergebäude selbst festgelegt. Gehört dem Unternehmen das Gebäude, kann die monatliche Abschreibung zu den Lagerkosten gerechnet werden. Wurde es gemietet, stellt die Miete die Lagerkosten dar. Auch der Aufwand für die Lagereinrichtung – z. B. Regale oder ein Gabelstapler – gehören zu den Kosten der Lagerkapazität.

Die Kosten der Lagerung selbst

Das Material auf dem Lager muss aus qualitativer und quantitativer Sicht in einem guten Zustand erhalten bleiben. Für das im Lager gebundene Kapital fallen die Opportunitätskosten an.

Die Kosten der Lagerbereitschaft

Kosten für die Lagerbereitschaft entstehen z. B. bei der Instandhaltung der Räume und Geräte. Weitere Aufwendungen entstehen für die Kühlung, die Heizung und die Beleuchtung der Räume.

Die Kosten für die Vor- und Nachbereitung des Lagers

Aufwand entsteht, wenn Waren und Materialien eingelagert, umgelagert oder ausgelagert werden. Neben den Kosten für das eingesetzte Personal entstehen z. B. auch Treibstoffkosten für Gabelstapler oder die Kommissionierung der Ware.

Wie werden die Lagerhaltungskosten ermittelt?

Die Lagerkosten werden auf Basis der internen Kostenrechnung ermittelt. Die über das Jahr anfallenden Aufwendungen werden den entsprechenden Kostenstellen zugeordnet. Am Jahresende werden die Beträge aufsummiert und zu den Kosten der Lagerung insgesamt zusammengestellt.

- Personalkosten: 33.000 €

- Mietkosten: 24.000 €

- Reparatur Gabelstapler: 1.200 €

- Abschreibung auf Lager und Geräte: 18.000 €

Insgesamt beliefen sich die Lagerhaltungskosten für das Jahr 2019 auf 76.200 €.

Der Zusammenhang zwischen Lagerhaltungskosten und Lagerintensität

Die unbekannte Größe der Lagerhaltungskosten sind die Opportunitätskosten. Wie viel Kapital auf dem Lager gebunden ist, kann ein Unternehmer anhand der Lagerintensität ermitteln. Für jede Materialart kann die Kennzahl separat ermittelt werden.

Soll z. B. die Lagerintensität für Roh- Hilfs- und Betriebsstoffe (RHB) ermittelt werden, wird die folgende Formel angewendet:

![\[ Lagerintensit\ddot{a}t~RHB = \frac{RHB}{Gesamtverm\ddot{o}gen} * 100% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-63010fd6469017c8ef76dd19af777c17_l3.png "Rendered by QuickLaTeX.com")

Die Lagerintensität ergibt sich wie folgt:

![\[ Lagerintensit\ddot{a}t~RHB = \frac{8.000~Euro}{64.000~Euro} * 100\% = 12,5\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6e1de77e61c041e5190962cd0e056d73_l3.png "Rendered by QuickLaTeX.com")

Mit dem Wert erhält der Unternehmer die Information, dass der Anteil des gebundenen Kapitals auf dem Lager sehr gering ist.

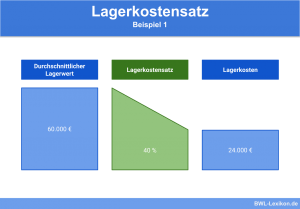

Was sagt der Lagerkostensatz aus?

Eine andere wichtige Größe ist der Lagerkostensatz. Mit dem Lagerkostensatz kann der Wert für jeden einzelnen Gegenstand ermittelt werden, der sich auf dem Lager befindet. Um diesen zu ermitteln, werden die Lagerkosten ins Verhältnis zum durchschnittlichen Lagerwert gesetzt.

Der Lagerkostensatz wird wie folgt ermittelt:

![\[ Lagerkostensatz = \frac{Lagerkosten}{\varnothing~Lagerwert} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c38de68e64f23c81b6625a48fb2c5ed4_l3.png "Rendered by QuickLaTeX.com")

Maßnahmen zur Senkung der Lagerhaltungskosten

Möchte ein Unternehmer die Kosten für das Lager senken, kann er unterschiedliche Maßnahmen ergreifen. Zentrale Einflussgröße ist der Lagerbestand. Die Lagerkosten lassen sich z. B. durch Kennzeichnung der Lagerhüter senken. Waren, die sich nicht gut verkaufen lassen, verursachen unnötig Kosten. Werden diese Waren verschrottet oder anderweitig aus dem Lager genommen, kann sich ein hohes Einsparungspotenzial ergeben.

Auch durch eine optimale Bestandsführung lassen sich die Lagerhaltungskosten nachhaltig senken. Das oberste Ziel ist es, die ideale Verfügbarkeit der Waren und des Materials zu gewährleisten. Dies bedeutet, die Güter auf dem Lager sind vorrätig, wenn sie gebraucht werden. Durch eine gezielte Lagerpolitik werden aber gleichzeitig zu hohe Bestände vermieden.

Das Unternehmen kann auch einen Höchstbestand für das Lager festlegen. Dies ist besonders ratsam, wenn die Güter einen hohen materiellen Wert haben. Werden wertvolle Waren für eine zu lange Zeit auf dem Lager gehalten, wird zu viel Kapital gebunden. Dies führt zu vermeidbaren Opportunitätskosten.

Übungsfragen

#1. Welche Lagerkosten sind für den Unternehmer nicht direkt sichtbar?

#2. Fallen Lagerkosten für die Anschaffung einer Halle an, wenn dem Unternehmer das Gebäude gehört?

#3. Auf welcher Basis werden Lagerkosten ermittelt?

#4. Bei einem Betrieb wurde der Bestand an RHB mit 12.000 € ermittelt. Aus der Bilanz ergibt sich ein Gesamtvermögen von 60.000 €. Wie hoch ist die Lagerintensität?

#5. Welche Einflussgröße ist bei der Senkung der Lagerhaltungskosten maßgeblich?

#6. Welche Maßnahme trägt nicht nachhaltig zur Senkung der Lagerhaltungskosten bei?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen