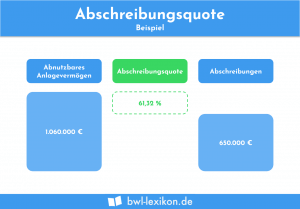

Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in das Sachanlagevermögen herangezogen. Nicht zu verwechseln ist der Anlagenabnutzungsgrad mit der Abschreibungsquote. Hier werden die Abschreibungen ins Verhältnis zum Buchwert des Anlagevermögens gesetzt. Der Buchwert stellt die fortgeführten Anschaffungskosten dar.

In dieser Lektion wird der Anlagenabnutzungsgrad vorgestellt. Du erfährst, was der Anlagenabnutzungsgrad ist und welche Bedeutung er für einen Unternehmer hat. Nach einem Berechnungsbeispiel zur Ermittlung der Kennzahl wirst du über die Interpretation des Anlagenabnutzungsgrades informiert. Um dein Wissen zu vertiefen, kannst du die Übungsfragen nach dem Beitrag beantworten.

Englisch: Investment rate of wear

Warum ist der Anlagenabnutzungsgrad wichtig?

Ein hoher Anlagenabnutzungsgrad weist den Unternehmer auf eine Überalterung der Vermögensgegenstände des Anlagevermögens hin. An der Höhe des Anlagenabnutzungsgrades kann er festmachen, wann der jeweilige Vermögensgegenstand durch eine Neuinvestition ersetzt werden sollte.

Formel: Anlagenabnutzungsgrad berechnen?

![\[ Anlagenabnutzungsgrad = \frac{kumulierte~Abschreibungen~auf~Sachanlagen}{Anschaffungskosten~Anlageverm\ddot{o}gen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ba71fcf12f77acb14866951595df4eab_l3.png "Rendered by QuickLaTeX.com")

Für die Ermittlung des Anlagenabnutzungsgrades sind die folgenden Kennzahlen relevant:

- Kumulierte Abschreibungen

- Historische Anschaffungskosten

Die kumulierten Abschreibungen lassen sich aus dem Anlagenspiegel des Jahresabschlusses entnehmen.

Die historischen Anschaffungskosten geben den Preis an, den der Vermögensgegenstand des Sachanlagevermögens ursprünglich gekostet hat. Wurde der Vermögensgegenstand von dem Unternehmen selber hergestellt, treten an die Stelle der Anschaffungskosten die Herstellungskosten.

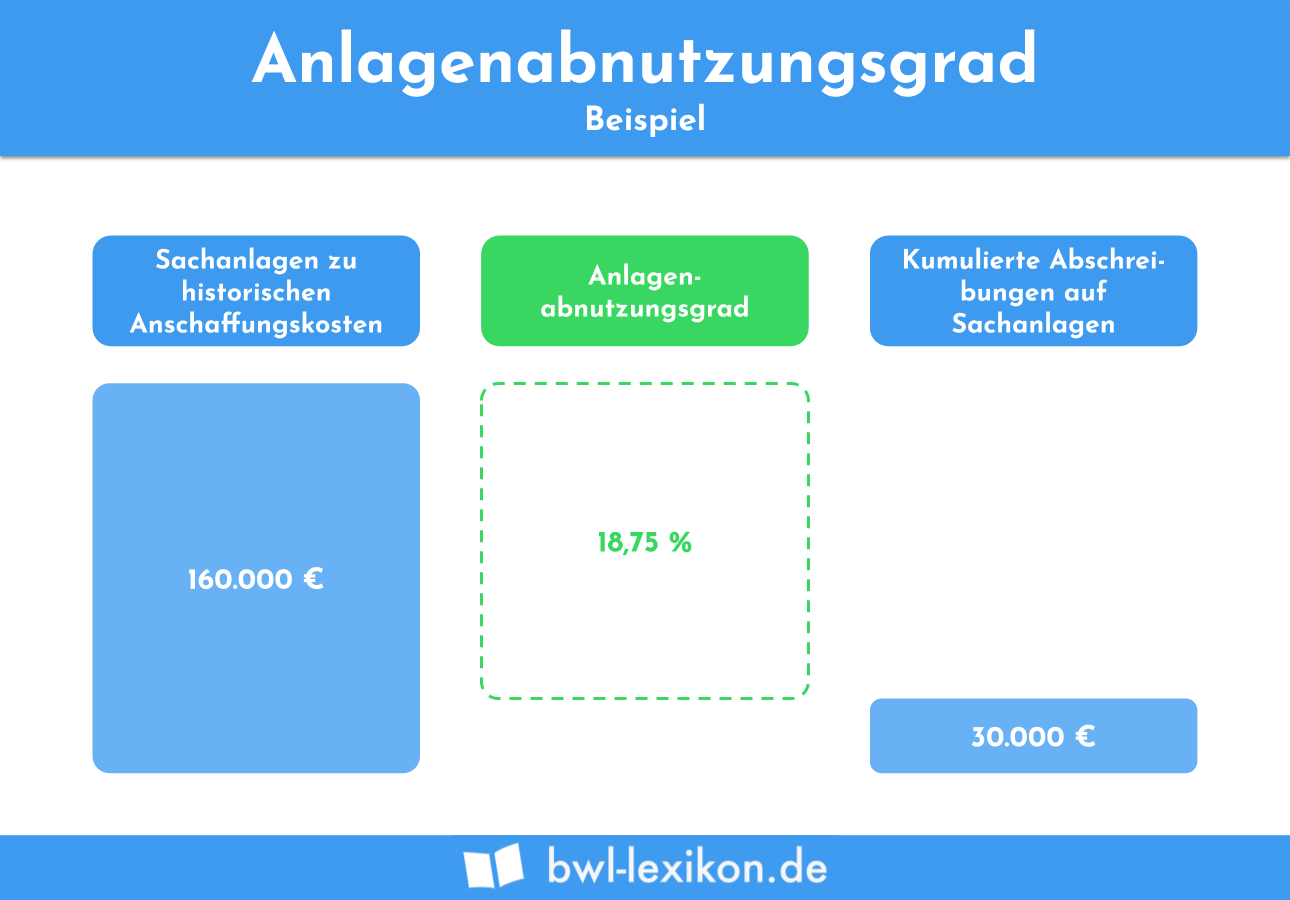

Die Vermögensgegenstände des Anlagevermögens hatten die folgenden Anschaffungskosten, als sie erworben wurden:

- Betriebsgebäude: 100.000 €

- 1 Firmen-Pkw 40.000 €

- 1 LKW 20.000 €

Der Anlagenabnutzungsgrad ermittelt sich aufgrund der vorliegenden Zahlen wie folgt:

![\[ \frac{30.000~Euro}{(100.000~Euro + 40.000~Euro + 20.000~Euro)} *100 \% = 18,75 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-005c531183a7061688938e7f7d2f1d02_l3.png "Rendered by QuickLaTeX.com")

Mit 18,75 % ist der Anlagenabnutzungsgrad noch sehr gering. Für die ‚BeiSpiel GmbH‘ besteht jetzt noch kein Anlass, um neue Investitionen in das Sachanlagevermögen zu investieren.

Interpretation des Anlagenabnutzungsgrads

Der Anlagenabnutzungsgrad wird als ein wichtiger Indikator verwendet. Ermittelt sich bei der Gegenüberstellung der kumulierten Abschreibungen und der historischen Anschaffungskosten ein hoher Anlagenabnutzungsgrad, kann die Produktivität der betroffenen Vermögensgegenstände nicht mehr gewährleistet werden. Der Unternehmer kann diese Vermögensgegenstände modernisieren oder durch neue Gegenstände austauschen.

Wird ein niedriger Anlagenabnutzungsgrad ermittelt, ist es eher unwahrscheinlich, dass neue Investitionen in das Sachanlagevermögen erforderlich sind. Da der Anlagenabnutzungsgrad stark branchenabhängig ist, lässt sich eine optimale Höhe nicht festlegen.

Übungsfragen

#1. Was wird bei der Ermittlung des Anlagenabnutzungsgrads in Beziehung gesetzt?

#2. Worauf weist ein hoher Anlagenabnutzungsgrad hin?

#3. Welche Position spielt bei der Ermittlung des Anlagenabnutzungsgrads keine Rolle?

#4. Aus dem Anlagenverzeichnis eines Unternehmens ergeben sich kumulierte Abschreibungen in Höhe von 200.000 €. Die historischen Anschaffungskosten beliefen sich auf 300.000 €. Wie hoch ist der Anlagenabnutzungsgrad?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen