Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie bezieht sich nur auf das Anlagevermögen, das von dem Unternehmen gekauft wurde. Geleaste Vermögensgegenstände werden nicht in die Abschreibungsquote einbezogen.

Dieser Beitrag beschäftigt sich mit der Abschreibungsquote. Du erfährst, welche Aussage ein Unternehmer mit der Abschreibungsquote bekommt, wie die Kennzahl ermittelt wird und was dabei zu berücksichtigen ist. Abschließend weißt du, wie die Abschreibungsquote zu interpretieren ist.

Zur Wissensvertiefung beantwortest du zum Schluss die vier Übungsfragen.

- Synonym: Anlagenabnutzungsgrad

- Englisch: depreciation rate

Warum ist die Abschreibungsquote wichtig?

Die Abschreibungsquote sagt dem Unternehmen, ob er regelmäßig in das Sachanlagevermögen investiert hat. Je größer der Wert ist, je größer ist das Alter der Gegenstände im Sachanlagevermögen im Durchschnitt. Der Unternehmer sollte reagieren und mehr Kapital für Investitionen bereitstellen.

Was muss bei der Ermittlung der Abschreibungsquote berücksichtigt werden?

Für die Ermittlung der Abschreibungsquote werden nur die abnutzbaren Gegenstände des immateriellen Anlagevermögens und die abnutzbaren Gegenstände des Sachanlagevermögens berücksichtigt. Das Finanzanlagevermögen wird nicht für die Abschreibungsquote benötigt, weil dieses nicht abgeschrieben wird.

Zu den abnutzbaren Gegenständen des immateriellen Anlagevermögens gehören:

- Patente und selbstgeschaffene Schutzrechte

- Konzessionen und Lizenzen

- ein entgeltlich erworbener Geschäfts- oder Firmenwert

Zum abnutzbaren Sachanlagevermögen gehören:

- Betriebsgebäude

- Fuhrpark

- Betriebs- und Geschäftsausstattung

Gehört zu dem Sachanlagevermögen ein unbebautes Grundstück, wird es nicht bei der Abschreibungsquote berücksichtigt. Ein Grundstück stellt ein nicht abnutzbares Anlagegut dar und wird deshalb nicht abgeschrieben. Dies ist auch dann der Fall, wenn auf dem Grundstück ein Betriebsgebäude steht.

Formel: Abschreibungsquote berechnen

Die Abschreibungsquote wird mit der folgenden Formel berechnet:

![\[ Abschreibungsquote~in~\% = \frac{Abschreibung~auf~das~Anlageverm\ddot{o}gen}{gesamtes~Anlageverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8e679d0f682b6d42a046985b76429a51_l3.png "Rendered by QuickLaTeX.com")

- Eine Lizenz mit einem Wert von 10.000 €

- Ein unbebautes Grundstück im Wert von 50.000 €.

- Ein Betriebsgebäude von 1.200.000 €. Davon hat das Grundstück, auf dem das Gebäude steht, einen Wert von 200.000 €.

- Der Fuhrpark hat einen Wert von 50.000 €.

- Neben einem Forderungsbestand von 11.800 €, verfügt das Unternehmen über liquide Mittel (Kasse 100,00 € und Bank 2.500 €).

- In dem Geschäftsjahr wurden Abschreibungen in Höhe von 650.000 € verbucht.

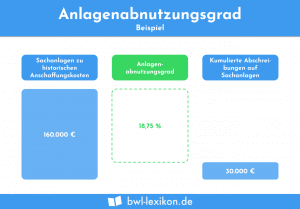

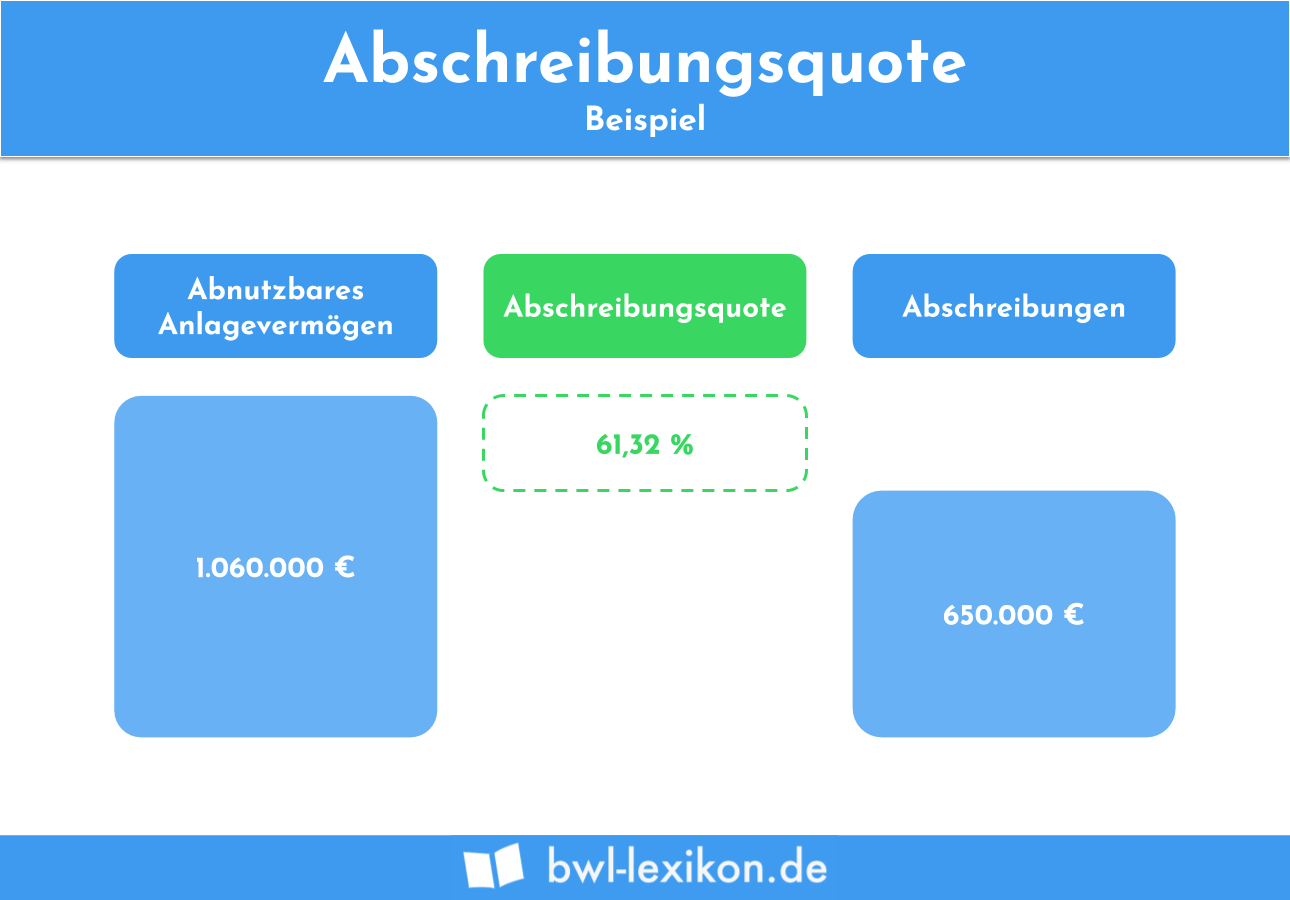

Für die Ermittlung der Abschreibungsquote muss das abnutzbare Sachanlagevermögen ermittelt werden. Nicht berücksichtigt werden die beiden Grundstücke, der Forderungsbestand und die liquiden Mittel.

Das abnutzbare Anlagevermögen setzt sich aus den folgenden Werten zusammen:

- Lizenz 10.000 €

- Gebäude 1.000.000 €

- Fuhrpark 50.000 €

Es hat einen Gesamtwert von 1.060.000 €.

Die Abschreibungsquote beträgt:

![\[ Abschreibungsquote = \frac{650.000~Euro}{1.060.000~Euro} * 100 = 61,32 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4baaedade868800194956df70d728180_l3.png "Rendered by QuickLaTeX.com")

Da die Abschreibungsquote relativ hoch ist, sollte die „A KG“ überlegen, Kapital zu investieren.

Übungsfragen

#1. Was wird in die Abschreibungsquote einbezogen?

#2. Warum wird ein unbebautes Grundstück bei der Ermittlung der Abschreibungsquote nicht berücksichtigt?

#3. Was spielt bei der Ermittlung der Abschreibungsquote KEINE Rolle?

#4. Die „ABC GmbH“ hat in ihrem Anlagevermögen ein Gebäude mit einem Wert von 500.000 €. Davon beträgt der Wert des Bodens 100.000 €. Eine Lizenz wurde mit 50.000 € bilanziert. Der übrige Wert des abnutzbaren Sachanlagevermögens beträgt 50.000 €. In dem abgelaufenen Geschäftsjahr wurden Abschreibungen in Höhe von 20.000 € verbucht. Wie hoch ist die Abschreibungsquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen