Die finanziellen Mittel, die in das Sachanlagevermögen fließen, werden als Investitionsausgaben bezeichnet. Die Kosten fallen einmalig an. Sie dienen dazu, jene Gegenstände zu beschaffen oder herzustellen, die dem Unternehmen längerfristig dienen sollen. Für die Annahme, dass es sich um Investitionskosten handelt, sind zwei Voraussetzungen zu erfüllen:

- Finanzielle Mittel werden aufgewandt, um Sachanlagevermögen zu erwerben (Investition).

- Aufwendungen werden getätigt durch den in Geld bewerteten Verzehr von Gütern (Kosten).

Diese Lektion behandelt die Investitionsausgaben. Du erfährst, wie wichtig Investitionsausgaben für ein Unternehmen sind und was die Investitionsquote mit den Investitionskosten zu tun hat. Nach der Unterscheidung von Capex, Opex und Totex wirst du über die betriebswirtschaftliche Sicht auf die Investitionsausgaben informiert. Zur Wissensvertiefung kannst du die fünf Übungsfragen nach dem Text beantworten.

- Synonym: Investitionskosten

- Englisch: capex | capital expenditure

Warum sind Investitionsausgaben wichtig?

Um die unternehmensinternen Ziele zu erreichen, muss ein Unternehmen auf Anlagegüter zurückgreifen können. Die Investitionsausgaben dienen dazu, das Sachanlagevermögen anzuschaffen, zu erweitern oder zu ersetzen. Auf diese Weise sorgt die Unternehmensführung für einen reibungslosen Betriebsablauf.

Welche Rolle spielt die Investitionsquote bei den Investitionsausgaben?

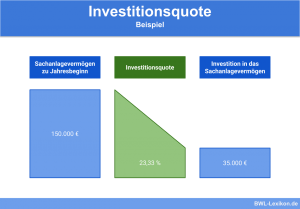

Die Investitionsquote gibt das prozentuale Verhältnis der in das Sachanlagevermögen getätigten Investitionen zum gesamten Sachanlagevermögen an.

Die Investitionsquote wird mit der folgenden Formel ermittelt:

![\[ Investitionsquote = \frac{Investitionen~in~das~Sachanlageverm\ddot{o}gen}{Sachanlageverm\ddot{o}gen~zu~Beginn~des~Jahres} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e4ab762500db4d2b009889c5825aab73_l3.png "Rendered by QuickLaTeX.com")

- Betriebsgebäude 200.000 €

- 2 Lkws zu je 20.000 €

- Betriebs- und Geschäftsausstattung 10.000 €

Im Laufe des Jahres wurde ein Firmen-Pkw für 35.000 € angeschafft.

Die Investitionsquote ermittelt sich wie folgt:

Die Investitionskosten in das Anlagevermögen betrugen insgesamt 35.000 €. Zum 01.01.2019 hatte das Anlagevermögen einen Buchwert von 250.000 €. Daraus ergibt sich folgende Rechnung:

![\[ Investitionsquote = \frac{35.000~Euro}{250.000~Euro} * 100 = 14 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7be5b9dea93f48e3a393db6e6cefe75e_l3.png "Rendered by QuickLaTeX.com")

Die niedrige Investitionsquote weist den Unternehmer darauf hin, dass seine Anlagegüter nicht mehr auf dem neusten Stand sind. Gegebenenfalls sind Ersatz- oder Erweiterungsinvestitionen notwendig.

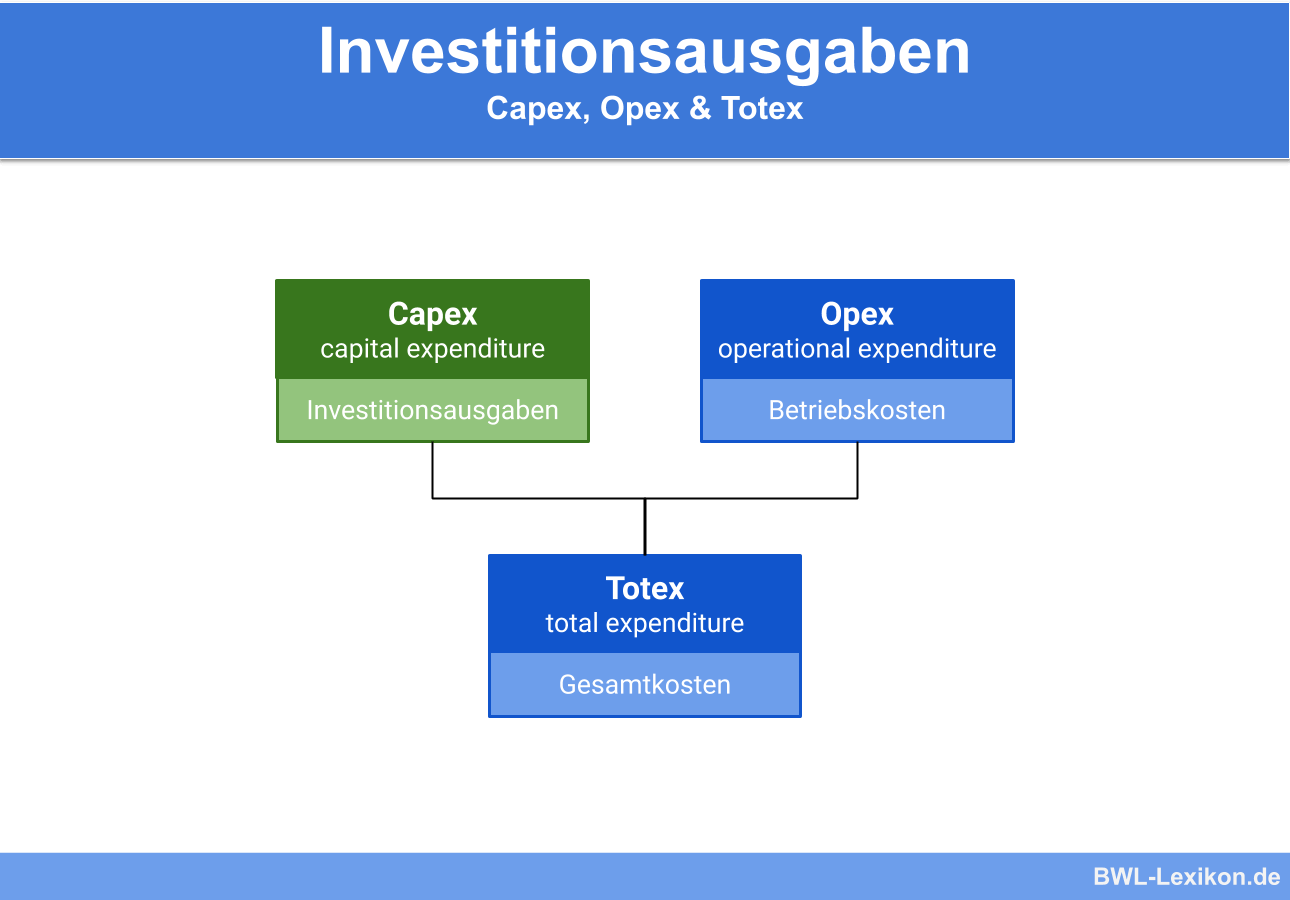

Capex, Opex und Totex

Die gesamten Kosten eines Unternehmens können in drei Kategorien eingeteilt werden:

Capex

Capex (capital expenditure) ist ein anderer Begriff für die Investitionsausgaben. Sie werden für die Anlagegüter getätigt, die dem Unternehmen längerfristig zur Verfügung stehen. Die Vermögensgegenstände werden im Anlagevermögen der Bilanz ausgewiesen. Kosten entstehen für das Unternehmen, wenn diese Gegenstände abgeschrieben werden.

Opex

Opex (operational expenditure) sind Betriebskosten, die für den laufenden Geschäftsbetrieb aufgewandt werden. Sie können nach Kosten für die Betriebsbereitschaft und variablen Betriebskosten unterschieden werden. In der Gewinn- und Verlustrechnung werden sie gemäß § 275 Handelsgesetzbuch (HGB) in Materialaufwand, Personalaufwand, Abschreibungen und sonstige betriebliche Aufwendungen unterschieden.

Totex

Die Summe aus capex und opex sind die Gesamtkosten des Unternehmens. Sie werden als totex (total expenditure) bezeichnet.

Investitionsausgaben aus betriebswirtschaftlicher Sicht

Im betriebswirtschaftlichen Sinn stellen die Investitionsausgaben keine Kosten dar. Es handelt sich um Ausgaben, die sich auf die Liquidität des Unternehmens auswirken. Das mit den Investitionskosten angeschafften Anlagevermögen wurde mit eigenen Mitteln bezahlt oder durch die Aufnahme eines Kredits finanziert. Erst wenn Abschreibungen vorgenommen werden, liegen auch im betriebswirtschaftlichen Sinn Investitionsausgaben vor.

Übungsfragen

#1. Wann liegen im betriebswirtschaftlichen Sinn Investitionskosten vor?

#2. In welchem Fall liegen keine Investitionskosten vor?

#3. Wofür werden Investitionsausgaben verwendet?

#4. Ein Unternehmen hat am 01.01.2019 in der Bilanz ein Anlagevermögen von 300.000 €. Dies besteht zu einem Drittel aus Finanzanlagen. Im laufenden Jahr wurden Investitionen von 25.000 € getätigt. Wie hoch ist die Investitionsquote?

#5. Welche Position stellt Betriebskosten dar?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen