Erwirtschaftet ein Unternehmen innerhalb eines Geschäftsjahres einen Gewinn, wird dieser nach unterschiedlichen Kriterien verteilt. Möglicherweise müssen Dividenden ausgezahlt werden, oder es sind Rücklagen zu bilden, Aufwendungen zu finanzieren und anderes mehr. Ist nach der Verteilung des Gewinns noch ein Restbetrag übrig, ist dieser als Gewinnvortrag in das folgende Geschäftsjahr zu übernehmen und in der Bilanz gesondert auszuweisen.

In dieser Lerneinheit erfährst du, was ein Gewinnvortrag ist, wie er ermittelt oder berechnet wird und wie er sich vom Bilanzgewinn unterscheidet. Am Schluss dieser Lektion findest du ein paar Übungsfragen zur Lernkontrolle.

Englisch: profit carryforward

Was ist der Gewinnvortrag?

Wirtschaftsunternehmen verfolgen das Ziel, Gewinne zu erwirtschaften. Diese Gewinne werden anschließend verteilt. Sie dienen der Bildung von Rücklagen und der Finanzierung von unterschiedlichen Aufwendungen. Dividenden sind auszuschütten und Investitionen zu tätigen. Ist nach der Gewinnverteilung noch Kapital vorhanden, ist dieser als Gewinnvortrag in der Bilanz auszuweisen und in das folgende Geschäftsjahr zu übernehmen.

Auf die Ermittlung des Gewinnvortrags baut das neue Geschäftsjahr auf. Die Jahresbilanz ist fertiggestellt; im nächsten Schritt werden die Ausschüttungen und Investitionen berechnet. Der Betrag, der übrig bleibt, geht als Gewinnvortrag in die Bilanz ein und wird als Basis für das neue Geschäftsjahr gebucht.

Ermittlung des Gewinnvortrags

Das Ziel des operativen Geschäftes eines Unternehmens ist die Erwirtschaftung von Gewinnen. Zum Schluss eines Geschäftsjahres ist der Jahresüberschuss bzw. der Jahresfehlbetrag zu ermitteln. Aus diesem Ergebnis werden in aller Regel weitere zahlreiche Aufwendungen finanziert. Als Gewinn ist dann lediglich der Betrag zu bezeichnen, der nach Abzug aller Aufwendungen, Finanzierungen und Ausschüttungen letzten Endes in das folgende Geschäftsjahr übernommen wird.

Bespiel: Berechnung des Gewinnvortrags

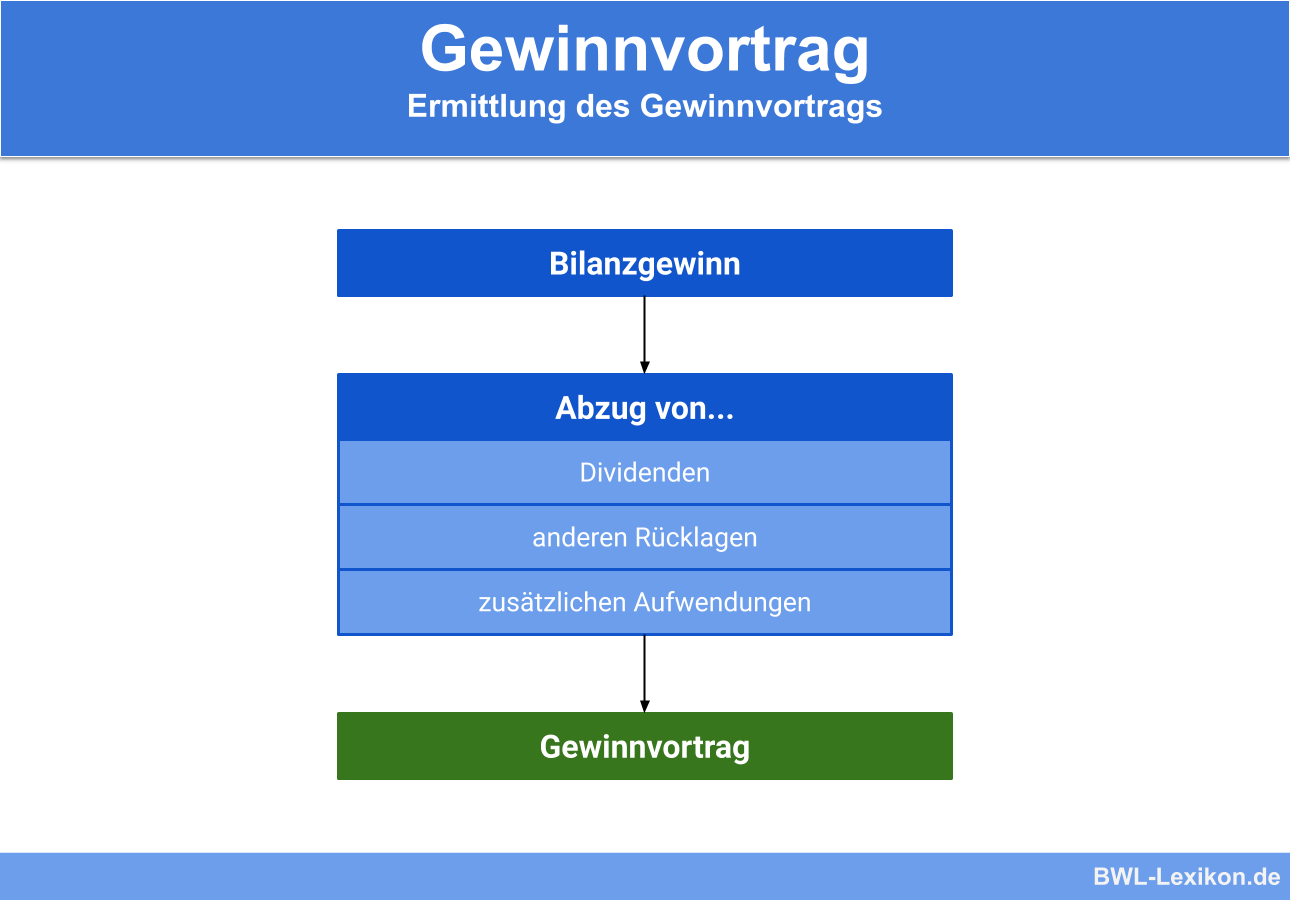

Das folgende Schema zeigt, wie der Gewinnvortrag ermittelt bzw. berechnet wird:

| Jahresergebnis | |

| + | Gewinnvortrag oder - Verlustvortrag aus dem vorigen Geschäftsjahr |

| + | Entnahmen aus den Rücklagen |

| 1. | Kapitalrücklagen |

| 2. | Gewinnrücklagen |

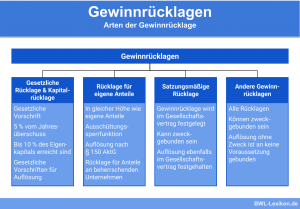

| 2.1 | gesetzliche Rücklagen |

| 2.2 | satzungsmäßige Rücklagen |

| 2.3 | andere Rücklagen |

| - | Einstellungen in die Rücklagen |

| 1. | gesetzliche Rücklagen |

| 2. | satzungsmäßige Rücklagen |

| 3. | andere Rücklagen |

| = | Bilanzgewinn bzw. Bilanzverlust |

An diesem Punkt der Berechnung zeigt sich der Bilanzgewinn oder Bilanzverlust des Unternehmens. Der Gewinn des Unternehmens ist hier jedoch möglicherweise noch nicht vollständig erschöpft, wie die weiteren Berechnungsschritte zeigen.

| Bilanzgewinn | |

| - | auszuschüttende Dividenden |

| - | Einstellung in andere Rücklage |

| - | zusätzliche Aufwendungen |

| = | Gewinnvortrag |

Beispiel für die Berechnung des Gewinnvortrags

Die “Schulz & Schmidt Motorenwerke AG” hat im abgelaufenen Geschäftsjahr ein Ergebnis von 50 Millionen Euro erzielt.

Dieser Betrag soll nun verteilt werden:

- Aus dem Vorjahr ist ein Verlustvortrag in Höhe von 4 Millionen Euro auszugleichen.

- Da ein Rechtsstreit mit einem großen Zulieferer droht, will das Unternehmen dafür Rücklagen in Höhe von 6 Millionen Euro zurücklegen.

- Die Aktionäre legten während der letzten Hauptversammlung fest, dass 20 Millionen Euro Dividende auszuschütten sind.

- Es sind keine weiteren Aufwendungen zu finanzieren und keine anderen Rücklagen zu bilden.

| Jahresergebnis | 50 Millionen Euro | |

| - | Verlustvortrag aus dem vorigen Geschäftsjahr | 4 Millionen Euro |

| + | Entnahmen aus den Rücklagen | 0 Euro |

| - | Einstellungen in die Rücklagen | 6 Millionen Euro |

| = | Bilanzgewinn | 40 Millionen Euro |

| - | auszuschüttende Dividenden | 20 Millionen Euro |

| - | Einstellungen in andere Rücklagen | 0 Euro |

| - | zusätzliche Aufwendungen | 0 Euro |

| = | Gewinnvortrag | 20 Millionen Euro |

Rechtliche Grundlagen und Vorgaben zum Gewinnvortrag

Laut dem handelsrechtlichen Gliederungsschema für Kapitalgesellschaften (§ 266 HGB) ist der Gewinnvortrag als Bilanzposition gesondert auszuweisen. Eine vergleichbare Regelung existiert laut § 264c HGB für bestimmte haftungsbeschränkte Gesellschaften, zum Beispiel für die Rechtsform GmbH & Co. KG.

Es gibt Personengesellschaften, für die § 264c HGB nicht zutrifft. Zu ihnen zählen beispielsweise Kommanditgesellschaften (KG) und Offene Handelsgesellschaften (OHG). Bei diesen Rechtsformen ist der Gewinn am Ende des Geschäftsjahres vollständig den Gesellschaftern zuzurechnen; ein Gewinnvortrag existiert somit nicht.

Eine abweichende Regelung kann im Gesellschaftsvertrag festgelegt werden: Die Gewinnverwendung erfolgt erst aufgrund eines Gesellschafterbeschlusses. Abhängig vom Beschluss sowie von der gesellschaftsvertraglichen Regelung können dann durchaus Gewinnvorträge entstehen.

Abgrenzung des Gewinnvortrags zum Bilanzgewinn

Falls ein Unternehmen den Jahresüberschuss bereits bei der Aufstellung des Jahresabschlusses ganz oder teilweise verwendet, ist der Gewinnvortrag nicht auszuweisen. In diesem Fall wird der verbleibende Gesamtbetrag aus Gewinnvortrag und Jahresüberschuss als Bilanzgewinn dargestellt.

Aktiengesellschaften sind nach § 158 AktG dazu verpflichtet, die Ergebnisverwendung bereits bei der Aufstellung des Jahresabschlusses zu berücksichtigen.

Wie das Ergebnis verwendet wird, entscheiden grundsätzlich die Mitglieder der Hauptversammlung (AG) oder der Gesellschafterversammlung (GmbH). Möglicherweise ist die Ergebnisverwendung gesetzlich oder satzungsgemäß vorgeschrieben, zum Beispiel in Form von Rücklagenbildung.

Übungsfragen

#1. Was ist ein Gewinnvortrag?

#2. Welche Aussage zum Gewinnvortrag ist FALSCH?

#3. Wann ist ein vorhandener Gewinnvortrag NICHT in der Bilanz auszuweisen?

#4. Aktiengesellschaften sind dazu verpflichtet, die Verwendung des Jahresergebnisses bereits bei der Aufstellung des Jahresabschlusses zu berücksichtigen – richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen