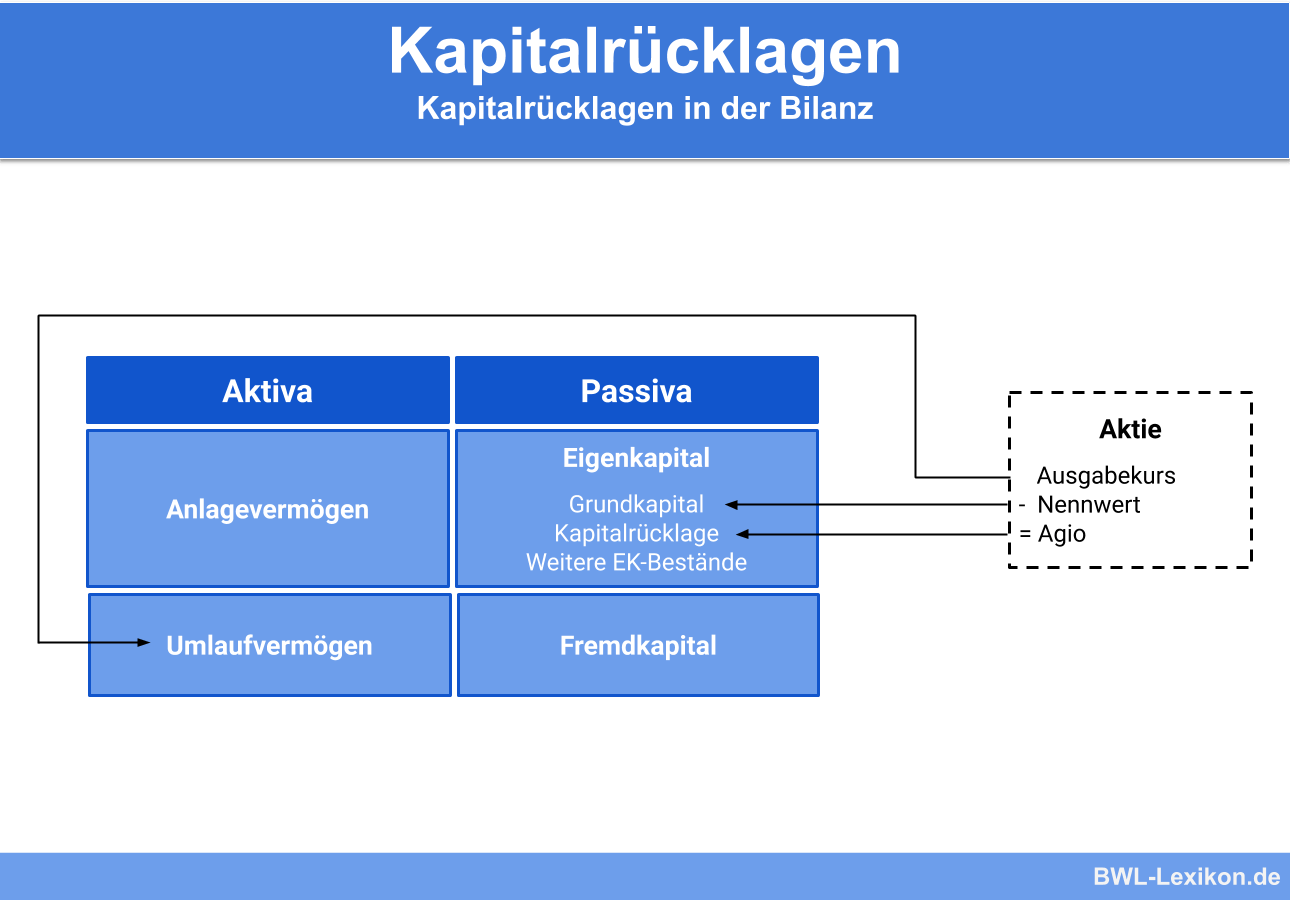

Kapitalrücklagen sind neben dem Gezeichneten Kapital, den Gewinnrücklagen, dem Gewinnvortrag und dem Jahresüberschuss Bestandteil des Eigenkapitals einer Kapitalgesellschaft. Zu den Kapitalgesellschaften zählen Aktiengesellschaften (AG), Gesellschaften mit beschränkter Haftung (GmbH) und Kommanditgesellschaften auf Aktien (KGaA). In § 272 Abs. 2 HGB wird aufgeschlüsselt, was als Kapitalrücklage auszuweisen ist. Sie dient als finanzielle Reserve zur Verlustdeckung.

In dieser Lerneinheit erklären wir dir, was Kapitalrücklagen sind, welche Bedeutung sie haben und wie sie gebildet werden. Außerdem erfährst du, was die Unternehmen bei der Auflösung der Kapitalrücklagen beachten müssen. Am Schluss dieser Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Kapitalreserven

- Englisch: capital reserves | additional paid-in capital | capital surplus

Warum sind Kapitalrücklagen wichtig?

Die Bildung von Rücklagen stärkt das Eigenkapital des Unternehmens. In diesem Zusammenhang wird das unternehmerische Risiko deutlich gesenkt und die finanzielle Stabilität erhöht. In der Umgangssprache könnte man das Bilden von Rücklagen als „Geld auf die hohe Kante legen“ bezeichnen. Allerdings bestehen die Rücklagen eines Unternehmens nicht zwangsläufig aus Geld, sondern können auch im Anlagevermögen oder in den Vorräten gebunden sein.

Was sind Kapitalrücklagen?

Bei den Kapitalrücklagen handelt es sich im Wesentlichen um diejenigen Rücklagen, die von außen in das Unternehmen eingebracht werden. Sie entstehen bei der Ausgabe von Anteilen, Wandelschuldverschreibungen und Vorzugsaktien.

Kapitalrücklagen dienen dem Unternehmen, um bei Bedarf Jahresfehlbeträge und erwirtschaftete Verluste auszugleichen und das Kapital aus Gesellschaftsmitteln zu erhöhen. In jedem Fall greifen klare gesetzliche Vorgaben, zum Beispiel das HGB und das AktG. Wir gehen im Laufe dieser Lektion näher darauf ein.

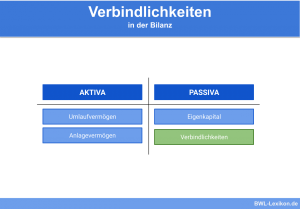

Rücklagen sind dem Eigenkapital zuzuordnen und gesondert in der Bilanz auszuweisen.

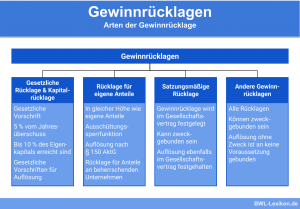

Was gehört zu den Kapitalrücklagen?

Welche Beträge zu den Kapitalrücklagen gehören, wird im § 272 HGB exakt festgelegt:

- Differenzen bei der Ausgabe von Anteilen sowie Bezugsanteilen

Liegt der Ausgabebetrag über dem Nennbetrag oder ist kein Nennbetrag vorhanden und der erzielte Betrag liegt über dem rechnerischen Wert (Agio), zählt dieser Betrag zur Kapitalrücklage. - Agio bei Wandel- und Optionsanleihen

Das sind erzielte Beträge bei der Ausgabe von- Schuldverschreibungen für Wandlungsrechte und

- Optionsrechten zum Anteilserwerb.

- von Gesellschaftern geleistete Zuzahlungen im Gegenzug für die Vorzugsgewährung ihrer Anteile

- andere Zuzahlungen von Gesellschaftern in das Eigenkapital des Unternehmens

Auflösung der Kapitalrücklage

§ 150 Abs. 3 und 4 AktG legt fest, unter welchen Bedingungen eine Kapitalrücklage aufgelöst werden darf. Im ersten Schritt kommt es darauf an, wie hoch die Kapitalrücklage im Verhältnis zum Grundkapital ist:

Betragen die Kapitalrücklagen weniger als 10 % des Grundkapitals*, dürfen sie nur verwendet werden,

- um einen Jahresfehlbetrag auszugleichen

(es sei denn, der Vorjahres-Gewinnvortrag reicht zur Deckung aus oder es können andere Gewinnrücklagen aufgelöst werden) oder - um einen Verlustvortrag aus dem Vorjahr auszugleichen

(es sei denn, ein Jahresüberschuss kann für die Deckung genutzt oder es können andere Gewinnrücklagen aufgelöst werden).

Betragen die Kapitalrücklagen mehr als 10 % des Grundkapitals*, kann der übersteigende Betrag verwendet werden,

- um einen Jahresfehlbetrag auszugleichen, sofern dieser nicht durch einen Gewinnvortrag aus dem Jahr davon abgedeckt ist,

- um einen Verlustvortrag aus dem Vorjahr auszugleichen, sofern dieser nicht durch einen Jahresüberschuss gedeckt ist,

- um das Kapital aus Gesellschaftsmitteln zu erhöhen (nach §§ 207 – 220 AktG).

*Die genannten 10 % können als gesetzlicher Richtwert betrachtet werden. In der Unternehmenssatzung kann ein höherer Wert bestimmt sein. Diese Option wird in den jeweiligen Gesetzestexten entsprechend berücksichtigt.

Übungsfragen

#1. Wozu dienen Kapitalrücklagen?

#2. Welche Aussage zu den Kapitalrücklagen ist FALSCH?

#3. Die Kapitalrücklage eines Unternehmens beträgt weniger als 10 % des Grundkapitals. In der Satzung wird kein abweichender Wert genannt. Das Unternehmen möchte mit der Kapitalrücklage einen Verlustvortrag aus dem Vorjahr ausgleichen. Ist dies erlaubt?

#4. Die Kapitalrücklage eines Unternehmens beträgt mehr als 10 % des Grundkapitals. In der Satzung wird kein abweichender Wert genannt. Das Unternehmen möchte mit der Kapitalrücklage das Kapital aus Gesellschaftsmitteln erhöhen. Ist dies erlaubt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen