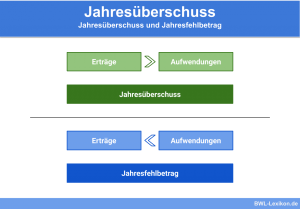

Ein Jahresfehlbetrag entsteht, wenn den Erträgen eines Geschäftsjahres höhere Aufwendungen gegenüberstehen. Er ergibt sich als Differenz zwischen beiden Größen. Hingegen handelt es sich um einen Jahresüberschuss, wenn die Erträge die Aufwendungen übersteigen. Ein Jahresfehlbetrag zeigt an, dass das Unternehmen im betreffenden Jahr nicht erfolgreich gewirtschaftet hat.

Du erfährst in dieser Lektion, auf welcher gesetzlichen Grundlage die Erfolgsrechnung beruht und wie sich ein Jahresfehlbetrag auf die Bilanz auswirkt. Du lernst auch, wie er sich eventuell ausgleichen lässt und aus betriebswirtschaftlicher Sicht zu bewerten ist. Anschließend kannst du dein Wissen anhand einiger Übungsfragen testen.

Warum berechnet man den Jahresfehlbetrag bzw. -überschuss

Bilanzierende Unternehmen erstellen im Rahmen ihres Jahresabschlusses eine Gewinn- und Verlustrechnung (GuV) und eine Bilanz. Kapitalgesellschaften müssen dabei die Mindestgliederungen in den §§ 275 HGB (GuV) und 266 HGB (Bilanz) zugrunde legen. Dort ist der Begriff des Jahresfehlbetrags bzw. -überschusses gesetzlich geregelt. Personengesellschaften und Einzelkaufleute orientieren sich daran.

Ob ein Geschäftsjahr einen Jahresüberschuss oder -fehlbetrag hervorgebracht hat, wirkt sich auf die Gewinnverwendungs- und Ausschüttungsmöglichkeiten aus. Es hat weiterhin Einfluss auf die Höhe der Gewerbe- und Körperschaftsteuer.

Auch für betriebswirtschaftliche Analysen ist es wichtig, sich mit dem Erfolg eines Unternehmens zu beschäftigen. Die Ursachen für einen Jahresfehlbetrag sollten Unternehmer immer genau analysieren.

Gewinn- und Verlustrechnung nach § 275 HGB

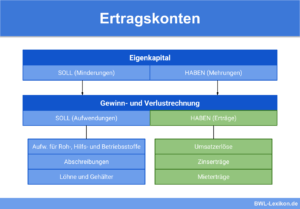

Gemäß der GuV-Gliederung in § 275 HGB werden die Aufwendungen von den Erträgen abgezogen. Bei einem Jahresfehlbetrag ergibt sich somit ein negatives Ergebnis, welches bei Anwendung der Staffelform auch mit negativem Vorzeichen ausgewiesen wird. Wenn man die GuV in Kontenform aufstellt, steht der Jahresfehlbetrag auf der Haben-Seite. Grundsätzlich gilt folgende Formel:

![\[ Jahresfehlbetrag~/~-\ddot{u}berschuss = Ertr\ddot{a}ge~des~Gesch\ddot{a}ftsjahres~-~Aufwendungen~des~Gesch\ddot{a}ftsjahres \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1c66817de4f38bcaa92684008f13ef92_l3.png "Rendered by QuickLaTeX.com")

§ 275 HGB nennt zwei Wahlmöglichkeiten, die GuV zu gliedern:

Beim Gesamtkostenverfahren gehen die in der Buchführung erfassten Erträge, Aufwendungen und Bestandsveränderungen direkt in die GuV ein. Beim Umsatzkostenverfahren ist der GuV eine Kostenstellenrechnung vorgelagert.

| Gesamtkostenverfahren | Umsatzkostenverfahren | ||

|---|---|---|---|

| Umsatzerlöse | Umsatzerlöse | ||

| +/- | Bestandsveränderungen an fertigen und unfertigen Erzeugnissen | - | Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen |

| + | Andere aktivierte Eigenleistungen | - | Vertriebskosten |

| + | Sonstige betriebliche Erträge | - | Allgemeine Verwaltungskosten |

| - | Materialaufwand | + | Sonstige betriebliche Erträge |

| - | Personalaufwand | - | Sonstige betriebliche Aufwendungen |

| - | Abschreibungen | ||

| - | Sonstige betriebliche Aufwendungen | ||

| + | Erträge aus Beteiligungen | ||

| + | Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens | ||

| + | Sonstige Zinsen und ähnliche Erträge | ||

| - | Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens |

||

| - | Zinsen und ähnliche Aufwendungen | ||

| +/- | Steuern vom Einkommen und vom Ertrag (Steuererstattungen oder Auflösung von Steuerrückstellungen können zu Erträgen führen.) | ||

| +/- | Sonstige Steuern | ||

| = | Jahresüberschuss/Jahresfehlbetrag | = | Jahresüberschuss/Jahresfehlbetrag |

Der Jahresfehlbetrag in der Bilanz

Der Jahresfehlbetrag ist zwar das Ergebnis der GuV, wird aber auch in der Bilanz unter dem Eigenkapital ausgewiesen. Er steht dort mit negativem Vorzeichen und zeigt an, dass sich das Eigenkapital im Vergleich zum Vorjahr vermindert hat.

GUV

| Gewinn- und Verlustrechnung | |||

|---|---|---|---|

| Soll | Haben | ||

| Materialaufwand | 400.000 | Umsatzerlöse | 1.000.000 |

| Personalaufwand | 700.000 | Bestandserhöhungen | 100.000 |

| Abschreibungen | 120.000 | Jahresfehlbetrag | 150.000 |

| Zinsaufwendungen | 30.000 | ||

| Summe | 1.250.000 | Summe | 1.250.000 |

Bilanz

| Bilanz | |||

|---|---|---|---|

| Aktiva | Passiva | ||

| Anlagevermögen | 800.000 | Eigenkapital | 1.100.000 |

| Umlaufvermögen | 600.000 | Gezeichnetes Kapital | 1.000.000 |

| Kapitalrücklage | 100.000 | ||

| Gewinnrücklagen | 150.000 | ||

| Jahresfehlbetrag | -150.000 | ||

| Rückstellungen | 100.000 | ||

| Fremdkapital | 200.000 | ||

| Bilanzsumme | 1.400.000 | Bilanzsumme | 1.400.000 |

Wie sich ein Jahresfehlbetrag ausgleichen lässt

Wenn die Erfolgsrechnung einen Jahresfehlbetrag ergibt, lässt sich dieser unter bestimmten Voraussetzungen ausgleichen. So können eventuell sogar Ausschüttungen vorgenommen werden.

Folgende Möglichkeiten kommen dabei infrage:

- Anrechnung eines Gewinnvortrags aus dem Vorjahr

- Auflösung von Rücklagen

Für die Anrechnung eines Gewinnvortrags muss dieser im Vorjahr entstanden sein. Das ist dann der Fall, wenn der Jahresüberschuss des Vorjahres nicht durch Ausschüttungen und die Einstellung in Rücklagen aufgebraucht wurde.

Rücklagen bildet ein Unternehmen aus seinen Gewinnen als Reserve. Es gibt gesetzlich und satzungsmäßig vorgeschriebene sowie freiwillige Rücklagen. Diese werden ebenfalls in der Bilanz unter dem Eigenkapital ausgewiesen. Unter bestimmten Voraussetzungen können die Rücklagen aufgelöst werden, um z. B. einen Jahresfehlbetrag auszugleichen.

Der Verlustvortrag

Während Personengesellschaften Verluste mit Kapitalanteilen verrechnen müssen, können Kapitalgesellschaften auch einen Verlustvortrag bilden. Das heißt, der Jahresfehlbetrag wird nicht durch die Auflösung von Rücklagen ausgeglichen, sondern mit in das nächste Jahr übernommen. Deshalb ist es auch möglich, dass bereits ein Verlustvortrag aus dem Vorjahr besteht.

Der hier beschriebene handelsrechtliche Verlustvortrag ist nicht mit dem aus dem Steuerrecht zu verwechseln, wo Verrechnungsmöglichkeiten zur Verteilung der Steuerlast im Mittelpunkt stehen. Dabei gibt es für die Körperschaft-, Gewerbe- und Einkommensteuer sehr unterschiedliche Vorschriften.

Begriffsabgrenzung: Jahresfehlbetrag und Bilanzverlust

Aufgrund der Verrechnungsmöglichkeiten ist es nicht der Jahresfehlbetrag, der eventuell als Verlustvortrag in das nächste Jahr übernommen wird, sondern der Bilanzverlust.

Bilanzverlust wird folgendermaßen berechnet:

| Jahresfehlbetrag | |

|---|---|

| + | Gewinnvortrag aus dem Vorjahr |

| - | Verlustvortrag aus dem Vorjahr |

| + | Entnahmen aus Rücklagen |

| = | Bilanzverlust |

Im Falle eines Jahresüberschusses können Rücklagen gebildet werden, die bei der Ermittlung des Bilanzergebnisses abgezogen werden müssten.

| Jahresfehlbetrag | 150.000 | 150.000 | 150.000 |

| Gewinnvortrag aus dem Vorjahr | 0 | 300.000 | 0 |

| Verlustvortrag aus dem Vorjahr | 0 | 0 | 30.000 |

| Aufgelöste Rücklagen | 0 | 0 | |

| Bilanzergebnis | 0 | 150.000 | -180.000 |

Während der Jahresfehlbetrag im ersten Fall durch die Auflösung von Rücklagen ausgeglichen wurde, entsteht im zweiten Fall durch den Gewinnvortrag sogar ein Bilanzgewinn, der für Ausschüttungen oder Rücklagenbildung zur Verfügung steht. Im dritten Fall muss der Bilanzverlust in das nächste Jahr vorgetragen werden.

Der Bilanzgewinn oder -verlust kann auch in der Bilanz erscheinen, und zwar wenn diese unter Berücksichtigung der teilweisen Verwendung des Jahresergebnisses aufgestellt wird. § 268 Absatz 1 erlaubt das. In diesem Fall ersetzt er die Positionen Jahresüberschuss oder -fehlbetrag und Gewinn- oder Verlustvortrag.

Betriebswirtschaftliche Bewertung eines Jahresfehlbetrags

Ein Jahresfehlbetrag muss nicht zwangsläufig Anlass zur Sorge bieten. Beispielsweise ist es in der ersten Zeit nach der Gründung normal, dass die Aufwendungen größer sind als die Erträge. Außerdem können auch außergewöhnliche Vorkommnisse den Erfolg beeinflussen, z. B. große, nicht durch Versicherungen gedeckte Schäden. Deshalb verwendet man für Analysezwecke meist den bereinigten Jahresüberschuss oder -fehlbetrag, aus dem alle außerordentlichen Erträge und Aufwendungen herausgerechnet werden.

Wenn es keine außergewöhnlichen Gründe für einen Jahresfehlbetrag gibt, müssen Unternehmer die Ursachen dafür genau analysieren und Gegenmaßnahmen ergreifen. Denn sehr hohe oder dauerhafte Jahresfehlbeträge gefährden die Existenz des Unternehmens.

Übungsfragen

#1. Wann entsteht ein Jahresfehlbetrag?

#2. Für welche Unternehmen ist die GuV-Gliederung nach § 275 HGB verbindlich?

#3. Wo steht ein Jahresfehlbetrag in der Bilanz?

#4. Wann führt ein Jahresfehlbetrag NICHT zum Bilanzverlust?

#5. Ist es unter bestimmten Voraussetzungen grundsätzlich möglich, dass trotz eines Jahresfehlbetrags Gewinne ausgeschüttet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen