Die Deckungsbeitragsrechnung ist ein Teilkostenrechnungssystem, mit dessen Hilfe der Überschuss der Erlöse über einen bestimmten Anteil der Kosten als Deckungsbetrag ausgewiesen wird. Ausgehend vom Erlös kann der Deckungsbeitrag rückwirkend ermittelt werden. Die Deckungsbeitragsrechnung liefert wichtige Kosteninformationen zu kurzfristigen problematischen Konstellationen im Unternehmen.

In dieser Lektion erfährst du, was die Deckungsbeitragsrechnung ist, warum sie wichtig ist und welche beiden Varianten in der Praxis angewendet werden. Im Anschluss stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: contribution margin accounting | break-even analysis

Warum ist die Deckungsbeitragsrechnung wichtig?

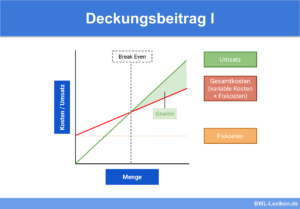

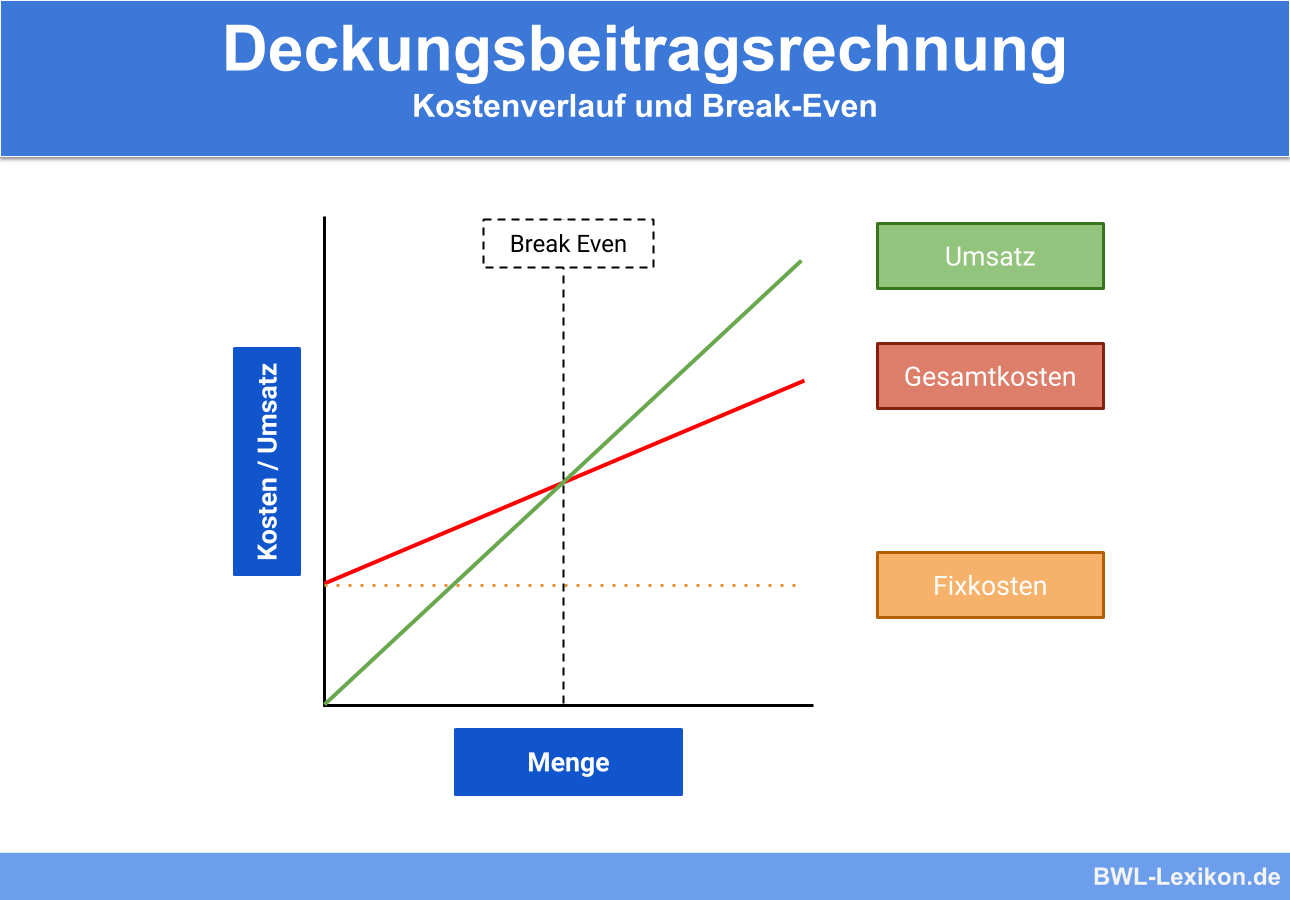

Deckungsbeiträge müssen ermittelt werden, um markt- und wettbewerbsfähige Produktpreise festzulegen. Der Verkaufspreis muss zumindest die variablen Produktkosten decken. Gehen die Beträge über die variablen Kosten hinaus, dienen sie der Deckung der Fixkosten. Gehen die Beträge im zweiten Schritt auch über die Fixkosten hinaus, erwirtschaftet das Unternehmen einen Gewinn.

Darüber hinaus liefert die Deckungsbeitragsrechnung wichtige Informationen für unternehmerische Entscheidungen zur Wirtschaftlichkeit der Produkte und Produktionsverfahren, zur preislichen Untergrenze und zu vielem mehr.

Was ist die Deckungsbeitragsrechnung?

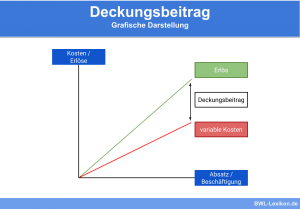

Die Deckungsbeitragsrechnung ist ein Teilkostenrechnungssystem, das dazu dient, den Erlösüberschuss über einen bestimmten Kostenanteil als Deckungsbeitrag anzuzeigen. Dieser Deckungsbeitrag kann vom Erlös rückwirkend ermittelt werden. Darüber hinaus zeigt der Deckungsbeitrag an, wie hoch die Strukturkosten eines Unternehmens sind.

Die Deckungsbeitragsrechnung entstand in den 1930-er Jahren aus der Erkenntnis, dass der Erfolg einer Abrechnungsperiode nicht nur von den Marktstrategien abhängt, sondern auch von der hergestellten Produktmenge, und zwar aufgrund des Fixkostenanteils im Lagerbestand:

Die Fixkostenarten

Die Fixkosten umfassen:

- produktfixen Kosten (z. B. Lizenzgebühren)

- produktgruppenfixe Kosten (z. B. Lagerkosten für eine bestimmte Produktgruppe)

- erzeugnisspartenfixe Kosten (z. B. Gehalt des Produktspartenleiters)

Wofür wird die Deckungsbeitragsrechnung benötigt?

Die Deckungsbeitragsrechnung umfasst Teilkostenrechnungssysteme, die auf unterschiedlichen Kosten basieren.

Auf diesen Kosten basiert die Deckungsbeitragsrechnung:

Diese Teilkostenrechnungssysteme wiederum liefern wichtige Informationen für unternehmerische Entscheidungen im Falle kurzfristiger Problemstellungen.

Zu diesen Problemstellungen gehören:

- die Gestaltung des Produktions- und Absatzprogramms

- die Entscheidung zwischen Eigenfertigung oder Fremdbezug

- die Sortimentsplanung

- die Frage, ob zusätzliche Aufträge angenommen werden sollen

In erster Linie benötigen Unternehmen einen Ergebnisaufbau nach dem Deckungsbeitragsprinzip, wenn das Betriebsergebnis geplant bzw. analysiert werden soll.

Die unterschiedlichen Varianten der Deckungsbeitragsrechnung

Bei der Deckungsbeitragsrechnung wird unterschieden zwischen:

- einfacher Deckungsbeitragsrechnung

- mehrstufiger Deckungsbeitragsrechnung

Die einfache Deckungsbeitragsrechnung

Bei der einfachen Deckungsbeitragsrechnung, auch als Direct Costing bezeichnet, werden die Fixkosten in Summe vom Gesamtdeckungsbeitrag subtrahiert. Da vorausgesetzt wird, dass die Fixkosten kurzfristig nicht beeinflusst werden können, findet keine Differenzierung dieser Kosten statt.

Die einzelnen Schritte der einfachen Deckungsbeitragsrechnung:

- Die variablen Kosten einzelner Kostenträger oder Kostenstellen werden von den Umsatzerlösen subtrahiert. Das Ergebnis ist der Deckungsbeitrag pro Kostenträger oder Kostenstelle.

- Die Fixkosten werden vom Deckungsbeitrag subtrahiert. Das Ergebnis ist ein Gewinn oder ein Verlust. Liegen die Deckungsbeiträge über den Fixkosten, hat das Unternehmen einen Gewinn erwirtschaftet.

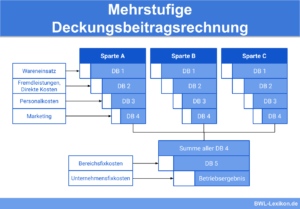

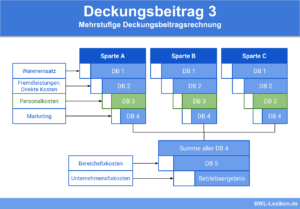

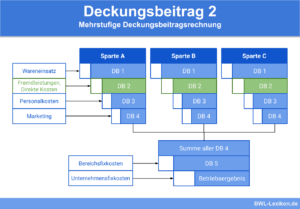

Die mehrstufige Deckungsbeitragsrechnung

Bei der mehrstufigen Deckungsbeitragsrechnung werden die Fixkosten nicht als Block betrachtet, sondern in einzelne Teilblöcke aufgeteilt. Dafür sind Bezugsgrößen zu definieren, damit die Fixkosten diesen direkt zugeordnet werden können. Die Fixkosten sind zunächst zu unterscheiden in produktfixe, bereichsfixe und unternehmensfixe Kosten.

Übungsfragen

#1. Welche Aussage zur Deckungsbeitragsrechnung ist FALSCH?

#2. Welche Variante gehört NICHT zu den Deckungsbeitragsrechnungen?

#3. Wann benötigen Unternehmen einen Ergebnisaufbau nach dem Deckungsbeitragsprinzip?

#4. Wie wird die einfache Deckungsbeitragsrechnung noch genannt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen