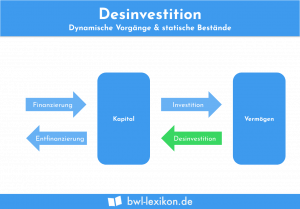

Die Desinvestition ist der betriebswirtschaftliche Vorgang der Veräußerung von Unternehmensteilen oder -gegenständen und stellt das Gegenstück zur Investition dar. Als Form der Innenfinanzierung wird gebundenes Kapital freigesetzt und in liquide Mittel umgewandelt. Diese werden dann an anderen Stellen verteilt und neu investiert. Die Desinvestition ist insbesondere dann ratsam, wenn die Alternativen schlechtere Konditionen und Voraussetzungen bieten.

In der folgenden Lektion erfährst du alles über die Gründe einer Desinvestition, ihre Voraussetzungen die damit einhergehenden Folgen. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum soeben Erlernten.

Englisch: divestment | desinvestment

Warum ist Desinvestition wichtig?

Die Desinvestition ist ein wichtiges Mittel der Innenfinanzierung und ermöglicht einem Unternehmen die rasche Bereitstellung von Geldmitteln.

Was ist Desinvestition?

Die Desinvestition ist eine Form der Innenfinanzierung und hat den Zweck, andere Teile des Unternehmens weiter zu finanzieren oder unnötige Gegenstände abzustoßen. Dabei werden mit dem Unternehmen verbundene Vermögensgegenstände veräußert und in liquide Mittel umgewandelt.

Für viele Unternehmen ist die Desinvestition von grundlegender Bedeutung, wenn eine mögliche Insolvenz droht und keine liquiden Mittel mehr zur Verfügung stehen. Damit eine Zahlungsunfähigkeit in jedem Fall vermieden werden kann, können Gebäudeteile, Maschinen oder weiteres Anlagevermögen veräußert werden.

Weitere Gründe für eine Desinvestition können sein:

- Unternehmen benötigt liquide Mittel, das Aufnehmen eines Kredites könnte allerdings nur unter schlechteren Voraussetzungen erfolgen

- Unternehmensteile oder -gegenstände, die keinen Wert mehr für den Betrieb haben, werden veräußert (obsolet gewordene Maschinen)

- Unternehmensteile müssen aufgrund kartellrechtlicher Vorschriften verkauft werden

- Die Anschaffung neuer Anlagen steigert die Rentabilität des Unternehmens, alte Vermögensgegenstände werden abgeworfen

- Verkauf erfolgt durch Anordnung von Gesellschaftern oder Aktionären

- Unternehmensteil wird verkauft, weil eine Sparte des Geschäftes geschlossen wird

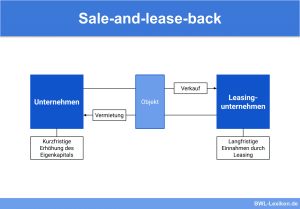

- Steuerliche Einsparungen durch Verkauf (sale-and-lease-back)

- Unternehmensteile sind als risikoreich einzustufen

- Politische oder ethische Gründe (siehe unten – Divestment)

Ablauf der Desinvestition

Wird über eine mögliche Desinvestition gesprochen, müssen zuerst die Vermögenswerte der Gegenstände geprüft und festgestellt werden, welcher Erlös voraussichtlich damit erzielt werden kann.

Folgende Fragen müssen bei einer Desinvestition im Vorfeld geprüft werden:

- Wie hoch ist der voraussichtliche Kaufpreis?

- Ist die Veräußerung sinnvoll?

- Sind eventuelle Vertragsstrafen zu erwarten?

- Welchem Zweck werden die Geldmittel im Anschluss zugeführt?

Divestment

Eine Desinvestition kann auch aufgrund von politischen oder ethischen Beweggründen vorgenommen werden. Dabei kann es beispielsweise darum gehen, andere Länder politisch und wirtschaftlich zu destabilisieren.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was ist das Gegenteil einer Desinvestition?

#2. Welcher ist einer der möglichen Gründe für eine Desinvestition?

#3. Welche ist eine erprobte Methode, um in Konzernen steuerliche Vorteile zu erhalten?

#4. Welche Beweggründe hat das sogenannte „Divestment“?

#5. Um was handelt es sich bei der Desinvestition?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen