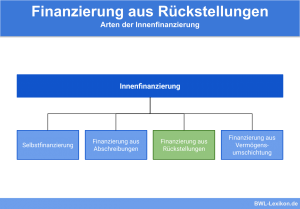

Die Innenfinanzierung ist zusammen mit der Außenfinanzierung eine Form der Unternehmensfinanzierung, wobei sich der Unterschied zwischen beiden Finanzierungsarten aus der Herkunft des Kapitals ergibt. Bei der Innenfinanzierung stammen die Mittel nicht von externen Kapitalgebern, sondern aus dem Unternehmen selbst. Dabei handelt es sich um außerordentliche Geschäfte sowie eigene Umsatzerlöse, die sich im betrieblichen Kreislauf befinden und auf verschiedene Arten für die Innenfinanzierung bereitgestellt werden können.

In dieser Lektion lernst du die Innenfinanzierung kennen. Du erfährst, was die Innenfinanzierung ausmacht und welche Instrumente ihr zugeordnet werden. Die Übungsfragen am Ende der Lektion helfen dir, deinen aktuellen Wissensstand zu prüfen und gegebenenfalls Wissenslücken zu schließen.

- Synonyme: Eigenfinanzierung

- Englisch: internal financing

Warum ist die Innenfinanzierung von Bedeutung?

Die Innenfinanzierung stellt eine Art der Unternehmenssfinanzierung dar. Hierbei werden keine Gelden von externen Kapitalgebern akquiriert, sondern Betriebsinterne Mittel verwendet. Hierfür fallen keine Zinsen oder sonstige Gebühren an und die Bonität des Unternehmens wird verbessert.

Was ist die Innenfinanzierung?

Die Innenfinanzierung beansprucht keine externen Kapitalgeber. Stattdessen wird für Investitionen Kapital verwendet, das im Unternehmen vorhanden ist. Dabei können die benötigten finanziellen Mittel über die Eigenfinanzierung gewonnen werden. Ein Beispiel sind erwirtschaftete und im Unternehmen belassene Gewinne, die sogenannte Gewinnthesaurierung.

Das Generieren von Kapital im Rahmen der Innenfinanzierung ist auch in Form einer Fremdfinanzierung möglich, zum Beispiel aus Rückstellungen. Die Innenfinanzierung lässt sich in die Finanzierung von Vermögenszuwachs und in die Finanzierung durch Vermögensumschichtung unterteilen.

Finanzierung durch Vermögenszuwachs:

Finanzierung durch Vermögensumschichtung:

- Finanzierung aus Abschreibungen

- Finanzierung aus Rückstellungen

- Finanzierung aus Kapitalfreisetzung

- Finanzierung durch Rationalisierung

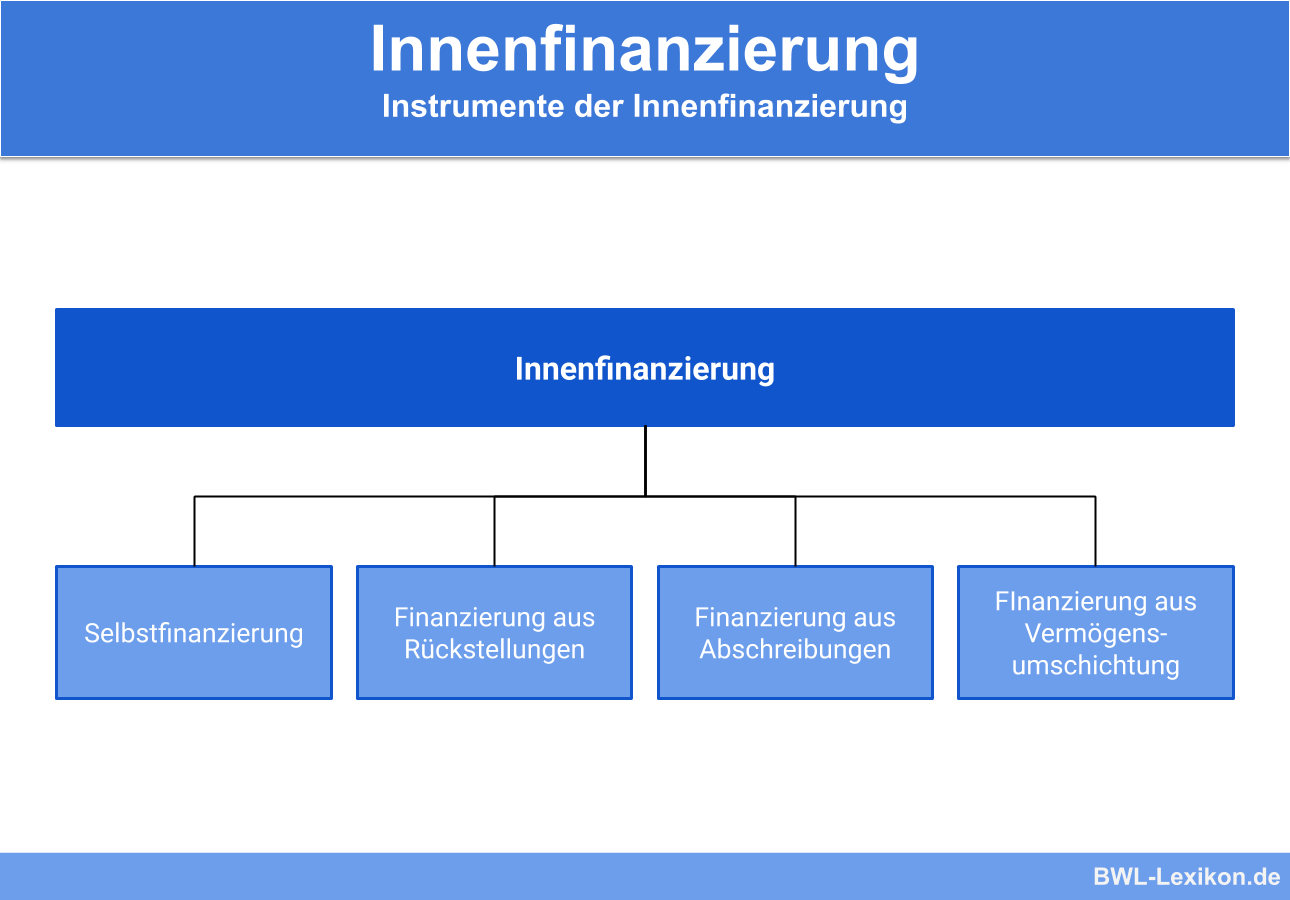

Die Instrumente der Innenfinanzierung

Die Instrumente der Innenfinanzierung:

- Finanzierung durch Vermögenszuwachs: Offene und stille Selbstfinanzierung

- Finanzierung durch Vermögensumschichtung: Aus Abschreibungen, Rückstellungen, Kapitalfreisetzung und durch Rationalisierung

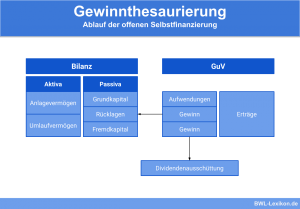

Offene Selbstfinanzierung

Die Innenfinanzierung in Form der offenen Selbstfinanzierung entsteht durch die Einbehaltung des Gewinns aus dem Vorjahr. Diese sogenannte „Gewinnthesaurierung“ bedeutet, dass eine bestimmte Menge des erwirtschafteten Gewinns dem Unternehmen als zusätzliches Eigenkapital zur Verfügung steht.

Diesbezüglich gibt es Unterschiede zwischen Kapital- und Personengesellschaften:

- Offene Selbstfinanzierung bei Kapitalgesellschaften: Der einzubehaltende Gewinn wird regelmäßig zur Stärkung des Eigenkapitals verwendet. In der Bilanz wird dies durch die Position „Gewinnrücklage“ direkt ersichtlich, die einen Teil des Eigenkapitals ausmacht.

- Offene Selbstfinanzierung bei Personengesellschaften: Bei der Personengesellschaft wird in der Bilanz keine Gewinnrücklage beansprucht. Stattdessen werden einbehaltene Gewinne direkt in das Eigenkapitalkonto eines Unternehmens gebucht.

Vor- und Nachteile der offenen Selbstfinanzierung

- Keine direkten beziehungsweise zusätzlichen Kosten, zum Beispiel durch Zinszahlungen und Gebühren

- Erhöhung des Eigenkapitals, wodurch sich unter anderem die Bonität und damit die Kreditwürdigkeit verbessern. Eigenkapital stärkt die Unabhängigkeit eines Unternehmens, auch gegenüber Kapitalgebern.

- Gegebenenfalls geringere Gewinnausschüttung an die Aktionäre

- Höheres Eigenkapital birgt die Gefahr, dass Investitionen nicht mehr genau kalkuliert werden

- Enttäuschung der Aktionäre aufgrund der verringerten Gewinnausschüttung

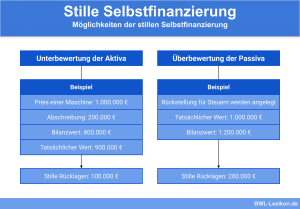

Stille Selbstfinanzierung

Die stille Selbstfinanzierung erfolgt durch die Bildung von stillen Rücklagen, die durch eine Unterbewertung des Vermögens, also der Aktiva, oder durch eine Überbewertung der Verbindlichkeiten, also der Passiva, entstehen. Diese stillen Reserven dürfen aufgrund des Bilanzrechts nicht in der Bilanz ausgewiesen werden beziehungsweise sind in der Bilanz nicht erkennbar.

Unterbewertung des Vermögens

Eine gängige Methode der stillen Selbstfinanzierung ist die bewusste Unterbewertung von Vermögensgegenständen, zum Beispiel von Maschinen und Grundstücken. Sie kann aber auch durch die Nicht-Aktivierung von immateriellen Vermögensgegenständen bedingt sein.

Ein Beispiel ist die Entwicklung eines Patentes, wodurch die Produktionskosten entfallen. Wird es nicht auf der Aktiv-Seite der Bilanz ausgewiesen, kann eine stille Selbstfinanzierung die Folge sein.

Überbewertung von Verbindlichkeiten

Eine Überbewertung von Verbindlichkeiten entsteht insbesondere durch eine zu hohe Bildung von Rückstellungen.

Finanzierung aus Rückstellungen

Rückstellungen werden gebildet, wenn ein Unternehmen für die Zukunft mit zusätzlichen Kosten aufgrund von finanziellen Verpflichtungen kalkulieren muss.

Merkmale von Rückstellungen:

- Rückstellungen werden als planmäßiger Aufwand, zum Beispiel für Pensionsverpflichtungen, oder als außerplanmäßiger Aufwand (z. B. als Rückstellung für Prozesskosten) dotiert.

- Bis zur endgültigen Inanspruchnahme verbleiben Rückstellungen im Unternehmen.

- Bilanziell und juristisch werden Rückstellungen den Verbindlichkeiten zugeordnet, wobei sie sich von diesen durch ihre Schätzungsbedürftigkeit unterscheiden. Schätzungsbedürftig sind sie aufgrund der Ungewissheit in Bezug auf ihre Höhe und Fälligkeit.

- Rückstellungen dürfen nur vorgenommen werden, wenn konkrete Tatsachen auf eine Inanspruchnahme hinweisen beziehungsweise wenn ihre Verbindlichkeit dem Grunde nach besteht.

- Rückstellungen sind ein selbstständiges, auf sittlicher und rechtlicher Verpflichtung bestehendes negatives Wirtschaftsgut.

- Als negatives Wirtschaftsgut mindern Rückstellungen das betriebliche Reinvermögen.

- Durch die Bildung von Rückstellungen wird der steuerpflichtige Gewinn reduziert.

- Die Höhe von Rückstellungen ist gemäß § 253 Abs. 1 S. 2 HGB (Handelsgesetzbuch) nach vernünftiger kaufmännischer Beurteilung zu bemessen, die sich an den tatsächlichen wirtschaftlichen Verhältnissen eines Unternehmens orientiert.

- Bei Wegfall der Voraussetzungen, die ihre Bildung veranlasst haben, sind Rückstellungen erfolgswirksam aufzulösen.

- Bei Inanspruchnahme der Rückstellungen erfolgt eine Bilanzverkürzung.

- Steuerrückstellungen für ungewissen Betriebssteuerschulden sowie für Steuernachzahlungen

- Pensionsrückstellungen für Pensionszusagen nach dem 31. Dezember 1986, für die eine Passivierungspflicht besteht

- Prozesskostenrückstellungen für drohende Verluste aus anhängigen Gerichtsverfahren

- Garantierückstellungen aus freiwilliger Gewährleistungszusage

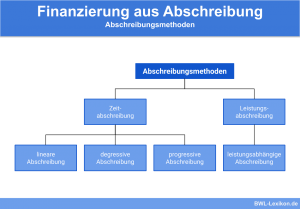

Finanzierung aus Abschreibungen

Anschaffungs- und Herstellungskosten von Anlagegütern mit mehrjähriger Nutzungsdauer werden durch Abschreibungen auf die Nutzungsjahre verteilt, die einen Aufwand darstellen und eine Vermögensumschichtung sichtbar machen. Das bedeutet, dass Anlagevermögen in Zahlungsmittel umgeschichtet werden.

Die Abschreibungen werden durch die Kalkulation über die Verkaufspreise verdient, wobei ihnen die planmäßige Abschreibung als Aufwand gegenübersteht. Diese Mittel verbleiben im Unternehmen, ohne dass sie als Bilanzgewinn aufgeführt werden. Die Abschreibung stellt zwar einen betrieblichen Aufwand dar, der jedoch in der jeweiligen Bilanzperiode keine Auszahlungen nach sich zieht. Dabei führt der Teil der Abschreibungswerte zu einem Finanzierungseffekt aus Abschreibungen, der den tatsächlichen Wertminderungen der Anlagegüter entspricht.

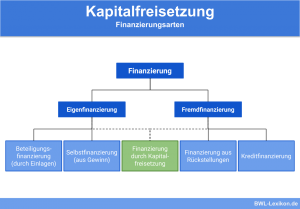

Finanzierung aus Kapitalfreisetzung

Bei der Finanzierung aus Kapitalfreisetzung wird gebundenes Vermögen in finanzielle Mittel umgewandelt. Das bedeutet, dass kein zusätzliches Kapital geschaffen wird.

Zu den Maßnahmen der Kapitalfreisetzung gehören:

- Verringerung der Kapitalbindung

- Veräußerung von Vermögen

- Kapitalfreisetzung durch Abschreibungen

Verringerung der Kapitalbindung

Die Kapitalbindung im Vermögen eines Unternehmens kann durch die Reduzierung des Forderungsbestandes, zum Beispiel durch ein striktes Mahnwesen oder durch Forderungsverkauf, reduziert werden. Weitere Maßnahmen sind die Reduzierung der Vorräte und das Leasing von Vermögensgegenständen des Anlagevermögens, zum Beispiel von Maschinen und Firmenwagen.

Veräußerung von Vermögen

Kapital kann beispielsweise durch die Veräußerung von Wertpapieren und nicht betriebsnotwendigen Immobilien freigesetzt werden.

Kapitalfreisetzung durch Abschreibungen

Der Vorteil der Kapitalfreisetzung durch Abschreibungen besteht darin, dass das Unternehmen diese Maßnahmen aus eigener Kraft umsetzen und unabhängig von externen Finanzierungsquellen agieren kann. Für diese Art der Finanzierung sind organisatorische Anstrengungen erforderlich, sodass keine Finanzierungskosten, zum Beispiel Zins und Tilgung, entstehen.

Finanzierung durch Rationalisierung

Funktionierende und saubere Rationalisierungsmaßnahmen können zur Beschaffung von Kapital beitragen, das zu Finanzierungszwecken genutzt werden kann. „Saubere“ Rationalisierungsmaßnahmen setzen eine sorgfältige Analyse der Prozesse des Unternehmens voraus, die verbessert und effizienter gestaltet werden können. Ziel der Rationalisierungsmaßnahmen ist, nachhaltig finanzielle Mittel einzusparen.

- Verbesserung der Fertigungs- und Produktionsabläufe, um den Ausschuss im Unternehmen zu verringern.

- Verringerung des Lagerbestandes, um den Verderb gelagerter Waren beziehungsweise die Lagerkosten zu reduzieren.

- Verbesserung der Produktions- und Fertigungsabläufe, um die Effizienz zu erhöhen.

- Effizienzerhöhung in unterschiedlichen Unternehmensbereichen, zum Beispiel in Bezug auf die innerbetriebliche Logistik, die Verwaltung und den unternehmenseigenen Fuhrpark.

Übungsfragen

#1. Was ist der wesentliche Vorteil der Innenfinanzierung?

#2. Die Instrumente der Innenfinanzierung werden in zwei Bereiche unterteilt. Wie heißen sie?

#3. Fertigungs- und Produktionsabläufe werden verbessert, um den Ausschuss im Unternehmen zu verringern. Um welches Instrument der Innenfinanzierung handelt es sich dabei?

#4. Ein Instrument der Innenfinanzierung ist die Finanzierung aus Rückstellungen. Wofür werden in einem Unternehmen Rückstellungen gebildet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen