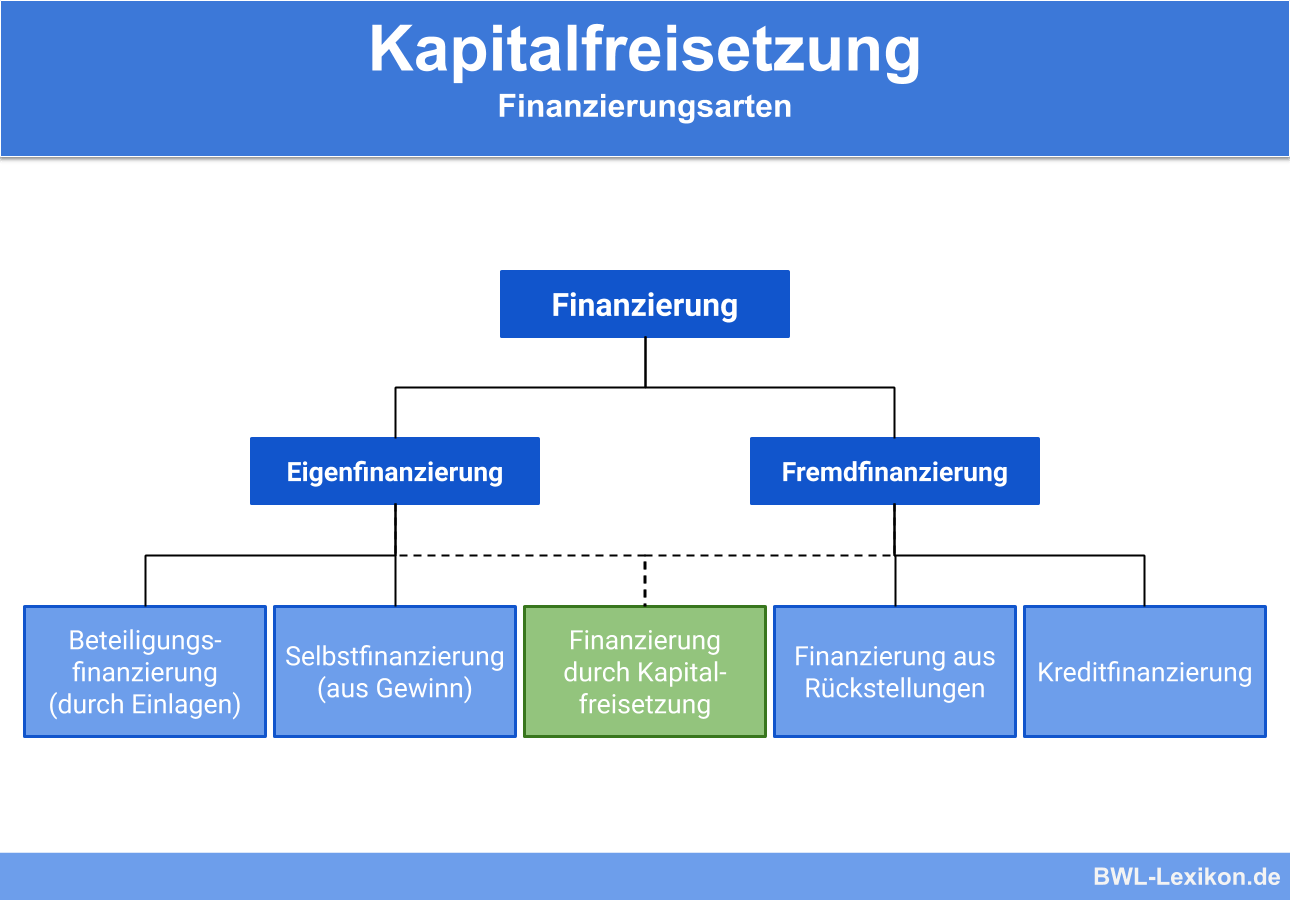

Die Kapitalfreisetzung ist eine Variante der Innenfinanzierung von Unternehmen. Gebundenes Vermögen wird in liquide Mittel umgewandelt, ohne dass zusätzliches Kapital geschaffen wird. Den Unternehmen stehen mehrere Möglichkeiten zur Kapitalfreisetzung zur Verfügung, beispielsweise der Verkauf von Vermögensgegenständen, Abschreibungen etc. Durch diese Art von Innenfinanzierung wird die Abhängigkeit von Fremdkapital reduziert.

Wir erklären dir in dieser Lerneinheit, worum es sich bei der Kapitalfreisetzung handelt, welche Möglichkeiten den Firmen zur Verfügung stehen und worin die Vor- und Nachteile dieser Innenfinanzierung liegen. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Vermögensumschichtung | Umschichtungsfinanzierung

- Englisch: equity release

Warum ist das Thema Kapitalfreisetzung wichtig?

Jedes Unternehmen weist in seiner Bilanz gebundenes Kapital auf, das in Zeiten finanzieller Engpässe für Investitionen oder für die Begleichung offener bzw. laufender Rechnungen benötigt wird. Die Kapitalfreisetzung ist eine Variante der Innenfinanzierung, mittels derer sich das Unternehmen liquide Mittel beschaffen kann.

Zu den Vorteilen einer solchen Innenfinanzierung zählt in erster Linie die Unabhängigkeit von externen Kreditgebern wie Banken. Das Unternehmen ist nicht auf finanzielle Mittel von außen angewiesen, beispielsweise von Bankdarlehen oder von Krediten der Lieferanten.

Weitere Vorteile sind:

Die Buchhaltung ermittelt die Höhe des im Unternehmen gebundenes Kapitals und prüft, welches durch Vermögensumschichtung freigesetzt werden kann.

Was ist Kapitalfreisetzung?

Bei der Kapitalfreisetzung handelt es sich um eine Finanzierung für Firmen und Unternehmen, ohne dass externe Geldgeber oder externe Geldquellen angesprochen werden. Dabei wird im Unternehmen gebundenes Kapital in liquide Mittel umgewandelt; es handelt sich um ein Instrument der Innenfinanzierung.

Zwar entsteht zunächst ein organisatorischer Mehraufwand, doch es entfallen jegliche Zinskosten.

Für die Freisetzung von Kapital stehen dem Unternehmen unterschiedliche Möglichkeiten zur Verfügung:

- Verkauf von Vermögensgegenständen

- „Sale and lease back“

- Abschreibungen

- Reduzierung der Vorräte

- Reduzierung der Forderungsbestände

- geringere Kapitalbindung

Verkauf von Vermögensgegenständen

Teure Produktionsmaschinen, ein umfangreicher Fuhrpark, Grundstücke und Gebäude im Eigentum erfordern hohe Anschaffungskosten und verursachen darüber hinaus laufende Kosten. Diese können deutlich reduziert werden, indem das Unternehmen solche Vermögenswerte veräußert. D

urch diese Variante der sogenannten „diskontinuierlichen Freisetzung“ von Kapital schafft das Unternehmen ein finanzielles Polster, auf das bei Bedarf zurückgegriffen werden kann.

Sale and lease back

Ist das Unternehmen auf die verkauften Maschinen etc. angewiesen, kann es vom Modell „Sale and lease back“ profitieren. Die veräußerten Vermögenswerte wie Fuhrpark, Maschinen und Grundstücke werden mittels Leasing, Miete oder Pacht weiter genutzt.

Die ursprünglichen einmaligen Anschaffungskosten teilen sich auf monatliche Kosten auf. Der Nachteil besteht darin, dass die Besitzansprüche an die Vermögenswerte entfallen.

Immaterielle Vermögenswerte eignen sich ebenso für dieses Modell der Kapitalfreisetzung. So können beispielsweise auch Lizenzen und Patente veräußert und gegen Gebühr weiter genutzt werden.

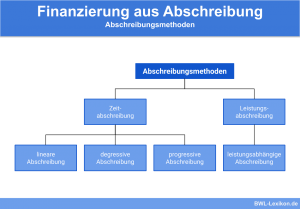

Abschreibungen

Je nach Abschreibung kann Kapital in unterschiedlicher Höhe freigesetzt und für Investitionen genutzt werden. Damit handelt es sich um eine der wichtigsten und populärsten Varianten der Kapitalfreisetzung.

Abschreibung heißt, dass die Anschaffungskosten für einen Vermögensgegenstand auf den Zeitraum der Nutzung verteilt werden; gleichzeitig wird der Wertverlust durch Abnutzung berücksichtigt. Unternehmen können den Wert eines angeschafften Vermögensgegenstandes auf die gesamte Nutzungsdauer verteilen.

Gebucht wird der Betrag als Aufwand, doch da er im Unternehmen verbleibt, ergibt sich ein Finanzierungseffekt: Der Betrag kann für Reinvestitionen genutzt werden.

Bei Abschreibungen handelt es sich vor allem in großen Unternehmen um eine kontinuierliche Kapitalfreisetzung, da sie regelmäßige Anschaffungen tätigen und die Anzahl und Höhe der Abschreibungen entsprechend steigern.

Reduzierung der Vorräte

Mittels reduzierter Einkäufe und Just-in-Time-Lieferungen werden Vorräte und Lagerbestände im Unternehmen verringert. Dadurch reduzieren sich auch die im Voraus getätigten Ausgaben; dem Unternehmen steht mehr Kapital zur Verfügung. Die benötigten Produkte, Waren und Gegenstände werden nicht mehr auf Vorrat erworben, sondern erst dann, wenn sie benötigt werden.

Bei dieser Art der Kapitalfreisetzung sind klare Strukturen, eine durchdachte Planung und eine permanente Übersicht über die Vorräte, Liefer- und Produktionszeiten zwingend notwendig.

Reduzierung der Forderungsbestände

Unternehmen, die Rechnungen schreiben, räumen ihren Kunden in der Regel ein gewisses Zahlungsziel ein. Ein klassisches Beispiel ist die Zahlung innerhalb von 30 Tagen nach Rechnungseingang. Das heißt, dass Kapital in Höhe des Rechnungsbetrages für 30 Tage gebunden ist. Erst wenn der Kunde die Rechnung begleicht, steht der Betrag als Geldmittel zur Verfügung.

Mit der Reduzierung des Zahlungsziels kann das Kapital schneller freigesetzt werden. Wird der Kunde aufgefordert, die Rechnung innerhalb von 14 Tagen zu begleichen, sind die liquiden Mittel entsprechend 16 Tage früher verfügbar.

Geringere Kapitalbindung

Gemeint ist hier die Verkürzung der Kapitalbindungsdauer.

Da er auf die Maschinen und Werkzeuge nicht verzichten kann, kommt ein Verkauf für ihn nicht in Frage. Die Kapitalfreisetzung mittels geringerer Kapitalbindung ist also nur dann möglich, wenn er seine Produktionszeiten beschleunigt. So kann er die Werkzeuge effizienter nutzen und die Produktivität steigern. Sinnvoll ist auch ein cleverer Einsatz seines Lagerbestandes.

Vorteile und Nachteile der Innenfinanzierung durch Kapitalfreisetzung

Die Innenfinanzierung mittels Kapitalfreisetzung bringt sowohl Vor- als auch Nachteile mit sich.

- Dem Unternehmen stehen zusätzliche liquide Mittel ohne Kredit zur Verfügung.

- Für die Überbrückung kurzfristiger finanzieller Engpässe sind keine Darlehen von der Bank, keine Lieferantenkredite und keine Kredite privater Geldgeber nötig.

- Die Umschichtung bereits in anderer Form vorhandenen Vermögens schafft Flexibilität und Unabhängigkeit für das Unternehmen.

- Die Innenfinanzierung mittels Kapitalfreisetzung kostet keine Zinsen.

- Der bürokratische Aufwand ist nur gering.

- Der Handlungsspielraum für Unternehmen werden durch gesetzliche Vorschriften und Regelungen oft eingegrenzt.

- Langfristig kann die Vermögensumschichtung die Gewinne reduzieren, da das Kapital anderweitig fehlt.

- Je größer der Finanzierungsbedarf ist, desto schwieriger wird die Innenfinanzierung durch Kapitalfreisetzung.

- Eine Neustrukturierung des Mahnwesens bei einem strengeren Forderungsmanagements kann ebenso eine organisatorische Herausforderung darstellen wie eine umfangreiche Lagerbestandsoptimierung.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zur Kapitalfreisetzung ist FALSCH?

#2. Einem Unternehmen stehen unterschiedliche Möglichkeiten zur Kapitalfreisetzung zur Verfügung. Welche gehört NICHT dazu?

#3. Was verbirgt sich hinter dem „Sale-and-lease-back-Modell“?

#4. Was erfordert eine Reduzierung der Vorräte NICHT?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen