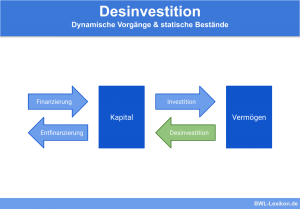

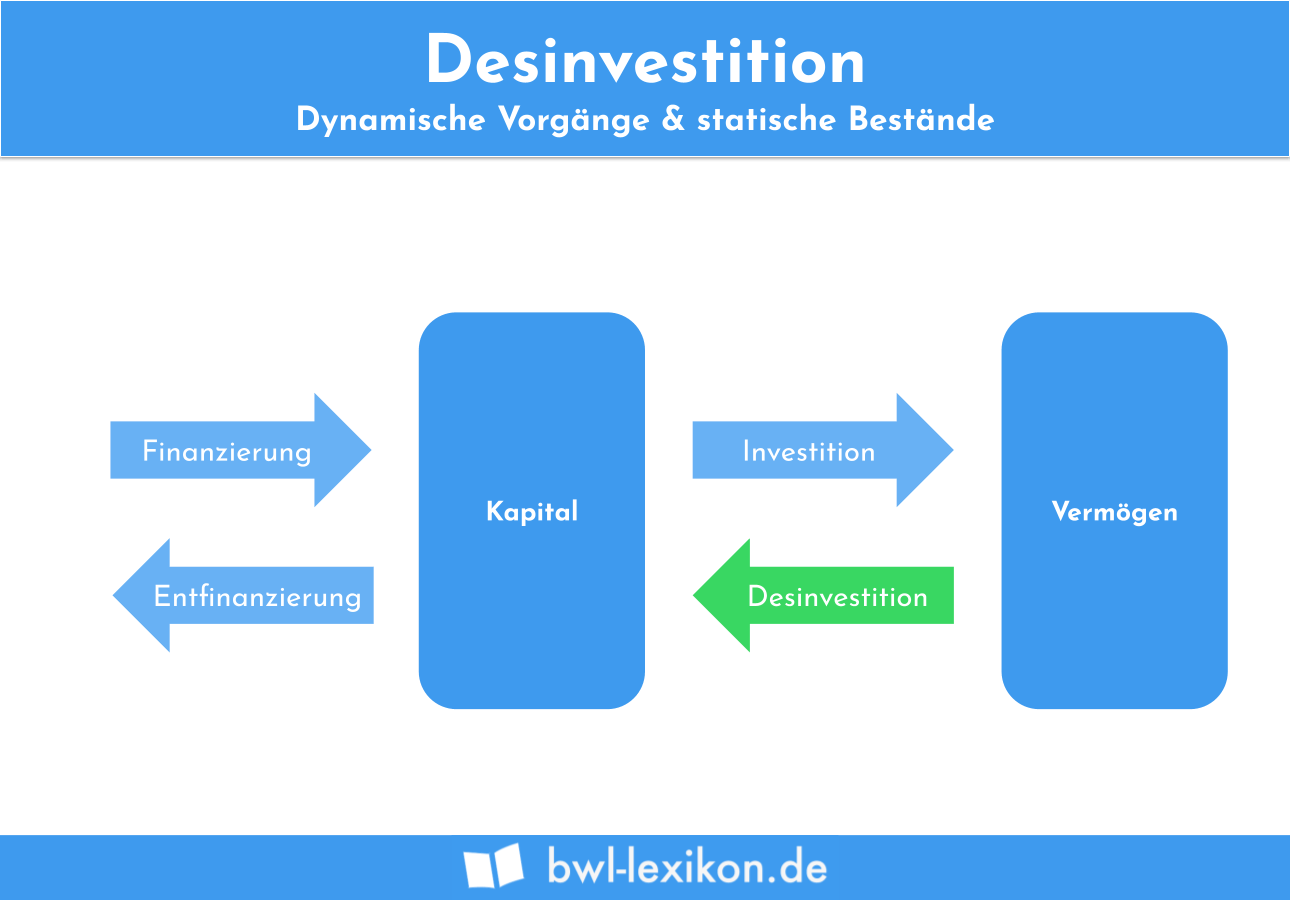

Mit der Desinvestition verfolgt ein Unternehmen eine Strategie, die sich gegenläufig zu einer Investition verhält. Im Gegensatz zur Investition – dies ist eine Form der Außenfinanzierung – richtet das Unternehmen bei der Desinvestition seinen Blick auf die Innenfinanzierung. Hierbei wird es dem Unternehmen ermöglicht, das im Sachanlagevermögen gebundene Kapital in liquide Mittel umzuwandeln.

In diesem Abschnitt zeigen wir dir, was sich hinter der Desinvestitionsstrategie verbirgt. Du erfährst, welche Gründe für die Desinvestitionsstrategie sprechen und welche Formen ein Unternehmen anwenden kann. Wir stellen Vor- und Nachteile gegenüber und erläutern dir, welche Ziele ein Unternehmen mit der Desinvestitionsstrategie verfolgt. Abschließend machen wir dich mit einem praxisnahen Beispiel bekannt. Zur Festigung deines Wissens über die Desinvestitionsstrategie kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: divestment strategy

Warum solltest du die Desinvestitionsstrategie kennen?

Desinvestition bedeutet, dass ein Unternehmen aus den eigenen Vermögenswerten liquide Mittel schafft, um Geld für eine Investition bereitstellen zu können.

Wählt ein Unternehmen eine Form der Desinvestition, entscheidet es sich bewusst gegen die Aufnahme von Fremdkapital. Für das Unternehmen ist dies besonders mit dem Vorteil verbunden, dass keine Fremdkapitalzinsen anfallen. Nachteilig stellt es sich dar, dass die Desinvestition zu einer Reduzierung des Betriebsvermögens führt.

Wann kann ein Unternehmen die Desinvestitionsstrategie verfolgen?

Nicht jedes Unternehmen kann die Desinvestitionsstrategie anwenden, wenn aus gebundenem Kapital liquide Mittel für die Finanzierung einer Investition freigesetzt werden sollen. Voraussetzung ist, dass das Unternehmen Vermögenswerte besitzt, in denen genügend Kapital für die Freisetzung gebunden ist. Bei den Vermögenswerten kann es sich um Immobilien, Maschinen oder andere Sachanlagegüter handeln. Kann das Unternehmen nicht genügend gebundenes Kapital für eine erforderliche Investition freisetzen, bietet sich unter Umständen der Verkauf von Aktien oder die Finanzierung über einen Bankkredit als Alternative an.

Gründe für die Desinvestitionsstrategie

Für die Durchführung einer Desinvestition sprechen die folgenden Gründe:

- Das Unternehmen möchte eine Investition tätigen, ohne den Fremdkapitalanteil zu erhöhen.

- Durch den Verkauf unwirtschaftlicher Vermögensgegenstände erhöht das Unternehmen seine Rentabilität.

- Eine Aufsichtsbehörde (z. B. im Baubereich die Bauaufsichtsbehörde) veranlasst, dass ein Bauunternehmen eine Desinvestition durchführt.

- Auf der Hauptversammlung einer Aktiengesellschaft wird beschlossen, dass ein Unternehmen sich von einer bestimmten Produktsparte trennt.

- Für die Vorbereitung einer Unternehmensauflösung werden unrentable Unternehmensteile verkauft. Die Unternehmensführung möchte hierdurch einen höheren Verkaufspreis erzielen.

Welche Formen der Desinvestitionsstrategie gibt es?

Desinvestitionen sollen dazu führen, dass gebundenes Kapital in liquide Mittel umgewandelt wird. Die hierfür erforderlichen Strategien können von dem Unternehmen selbst oder politisch motiviert sein.

Verfolgt ein Unternehmen von sich aus eine Desinvestitionsstrategie, kann es seine eigene Liquidität verbessern. Durch die Umwandlung von in Sachanlagen gebundenen Kapitalwerten ist das Unternehmen nicht gezwungen, fremdes Kapital aufzunehmen.

Eine politische motivierte Desinvestition geht von einer Staatsführung aus. Hierbei wird z.B. das Ziel verfolgt, dass ein Unternehmen ein bestimmtes Produkt nicht mehr herstellen soll.

Vor- und Nachteile der Desinvestitionsstrategie

Entscheidet sich ein Unternehmen zur Durchführung einer Desinvestition, kann es folgende Vorteile für sich verbuchen:

- Für die Finanzierung einer Investition muss kein Fremdkapital aufgenommen werden. Eine Desinvestition wirkt sich folglich nicht negativ auf die Eigenkapitalquote aus.

- Eine Desinvestition kann ohne Rücksicht auf die Konditionen einer Bank durchgeführt werden. Es fallen keine zusätzlichen Fremdkapitalzinsen an.

- Die Durchführung einer Desinvestition ist ohne zusätzlichen bürokratischen Aufwand möglich.

- Das Bilanzbild verbessert sich, weil eine Desinvestition dazu führt, dass sich der Kassenbestand erhöht.

- Mit der Desinvestition verbessert ein Unternehmen seine Liquidität.

- Eine Desinvestition kann sich nachteilig auf die Produktion oder andere Unternehmensabläufe auswirken.

- Mit einer Desinvestition verringert sich die Substanz des ganzen Unternehmens.

Welche Ziele sollen mit der Desinvestitionsstrategie verfolgt werden?

Verfolgt das Unternehmen die Strategie einer Desinvestition, können hierfür die folgenden Zielvorstellungen ausschlaggebend sein:

- Das Unternehmen möchte eine Betriebserweiterung finanzieren.

- Die Geschäftsleitung plant die Neustrukturierung des Betriebs.

- Zwecks einer Firmenübernahme möchte ein Unternehmen seine Liquidität erhöhen.

- Das Unternehmen nutzt die zusätzlichen liquiden Mittel, um Verbindlichkeiten abzubauen.

- Das Unternehmen benötigt Kapital, um eine notwendige Investition zu tätigen.

- Das Unternehmen bereitet seine Auflösung vor.

Beispiel für eine Desinvestitionsstrategie

Übungsfragen

#1. Welche Finanzierungsform steht bei der Desinvestition im Fokus?

#2. Welche Aussage ist nicht richtig?

#3. In welchem Fall kann ein Unternehmen die Desinvestitionsstrategie nicht anwenden?

#4. Was ist kein Vorteil der Desinvestition?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen