Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer Abnutzung unterliegen. Durch Abschreibungen entstehen dem Unternehmen Aufwendungen, die jedoch keinen Abfluss finanzieller Mittel zur Folge haben. Sie sind für das Unternehmen als Geldmittel verfügbar und können für Investitionen genutzt werden.

In dieser Lerneinheit erfährst du, wie Abschreibungen der Innenfinanzierung von Unternehmen dienen und wie die entsprechenden liquiden Mittel entstehen. Zum Schluss stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Abschreibungsrückflüsse

- Englisch: financing from depreciation

Warum ist die Finanzierung aus Abschreibungen wichtig?

Abschreibungen sind aus Sicht des Rechnungswesens ein Aufwand, der den Gewinn in der Steuerbilanz reduziert. Der Betrag dieser Aufwendungen fließt jedoch aus dem Unternehmen nicht ab, sondern wird lediglich buchhalterisch erfasst und bildet einen wesentlichen Bestandteil der Innenfinanzierung, also des Cashflows. Der Cashflow ist ein wichtiger Indikator dafür, wie stark die Innenfinanzierungskraft des Unternehmens tatsächlich ist.

Was sind Abschreibungen?

Planmäßige oder außerplanmäßige Wertminderungen von Vermögensgegenständen werden im betrieblichen Rechnungswesen unter „Abschreibungen“ erfasst. Diese wiederum sind Aufwendungen, die unter der Bezeichnung AfA („Absetzung für Abnutzung“) in der Gewinn- und Verlustrechnung angesetzt werden. Erfasst wird nicht nur der betrieblich bedingte Leistungsverzehr innerhalb einer betrachteten Rechnungsperiode, sondern es werden auch Wertminderungen berücksichtigt, die sich aus Abwertungswahlrechten und sonstigen Abwertungsgeboten ergeben.

Die Ursachen für Abschreibungen liegen im technischen Verschleiß sowie in wirtschaftlichen und rechtlichen Ursachen. Neben der bilanziellen Abschreibung sind auch außerplanmäßige Abschreibungen möglich und notwendig, sofern die Voraussetzungen laut § 253 HGB gegeben sind.

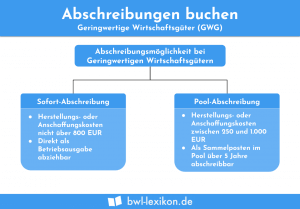

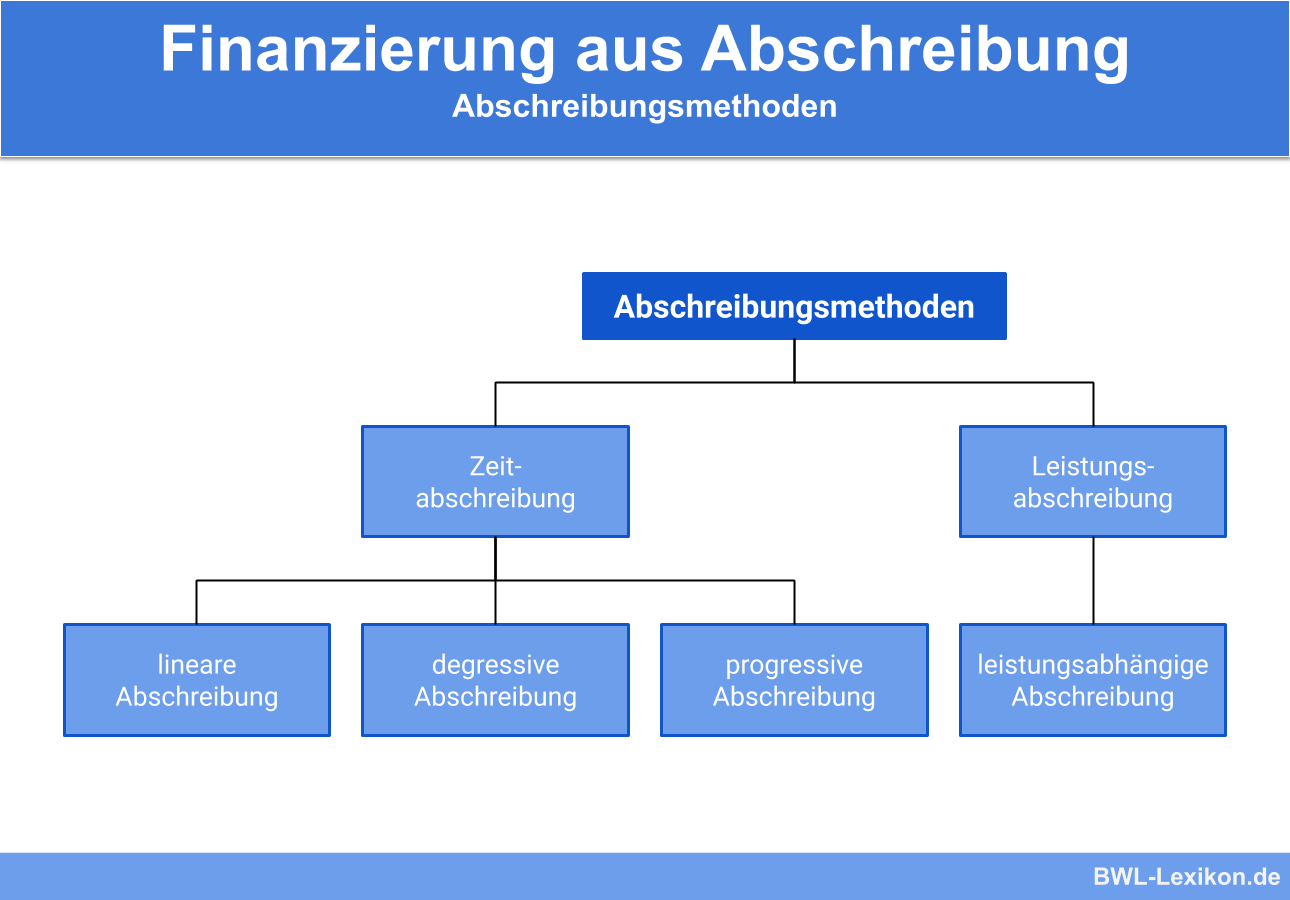

Die betriebswirtschaftliche Praxis kennt unterschiedliche Abschreibungsmethoden:

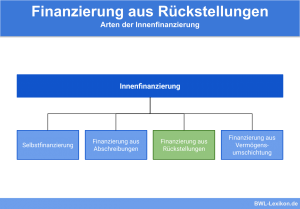

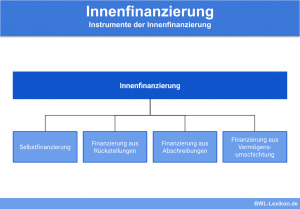

Finanzierung aus Abschreibungen

Der jährliche Abschreibungsbetrag beläuft sich also auf:

![\[ \frac{20.000~Euro}{5~Jahre} = 4.000~Euro~pro~Jahr \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-00c266a572e2ef0fe3940cdabe314410_l3.png "Rendered by QuickLaTeX.com")

Der Buchungssatz für die Abschreibung lautet:

AfA - Absetzung für Abnutzung an Technische Ausstattung und Maschinen 4.000 €

Obwohl die Abschreibung aus Sicht des Rechnungswesens einen betrieblichen Aufwand darstellt, führt sie nicht zu einem Abfluss finanzieller Mittel. Der Betrag steht dem Unternehmen weiterhin zur Verfügung und kann für Investitionszwecke genutzt werden.

Die „Heiner Heuer GmbH“ hat im Jahr 2019 einen Gesamtumsatz von 850.000 € erwirtschaftet. Im selben Jahr hat sie Abschreibungen in Höhe von 250.000 € vorgenommen. An Lohn- und Gehaltszahlungen sind 350.000 € angefallen, für Energie, Versicherungen etc. wurden 25.000 € gezahlt.

In der folgenden Aufstellung ist deutlich zu sehen, wie mittels Abschreibungen finanzielle Mittel entstehen:

| Ertrag/Aufwand lt. Rechnungswesen | tatsächlicher Geldzufluss / -abfluss | ||

|---|---|---|---|

| Umsatz | 850.000 EUR | 850.000 EUR | |

| - | AfA | 250.000 EUR | 0 EUR |

| - | Lohn und Gehalt | 350.000 EUR | 350.000 EUR |

| - | sonstige Aufwendungen | 25.000 EUR | 25.000 EUR |

| = | Gewinn vor Steuern | 225.000 EUR | |

| = | liquide Mittel | 475.000 EUR |

Durch die Abschreibungen sind dem Unternehmen liquide Mittel in Höhe von 250.000 € entstanden, denn diesem Aufwand steht kein finanzieller Mittelabfluss gegenüber. Der Betrag verbleibt im Unternehmen und kann im Sinne der Innenfinanzierung verwendet werden.

Übungsfragen

#1. Welche Aussage zum Thema "Finanzierung aus Abschreibungen" ist FALSCH?

#2. Was ist KEINE Ursache für Abschreibungen?

#3. Ein Unternehmen erwirbt eine Serie neuer Fertigungsmaschinen im Gesamtwert von 140.000 €. Sämtliche Maschinen werden linear über zehn Jahre abgeschrieben. Hinzu kommen sonstige Aufwendungen für Energie, Wartung etc. in Höhe von 40.000 €. Wie hoch ist die mögliche Finanzierung aus Abschreibung nach dem ersten Nutzungsjahr?

#4. Bei der Finanzierung aus Abschreibungen wird zwischen zwei Effekten unterschieden. Welcher Effekt gehört NICHT dazu?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen