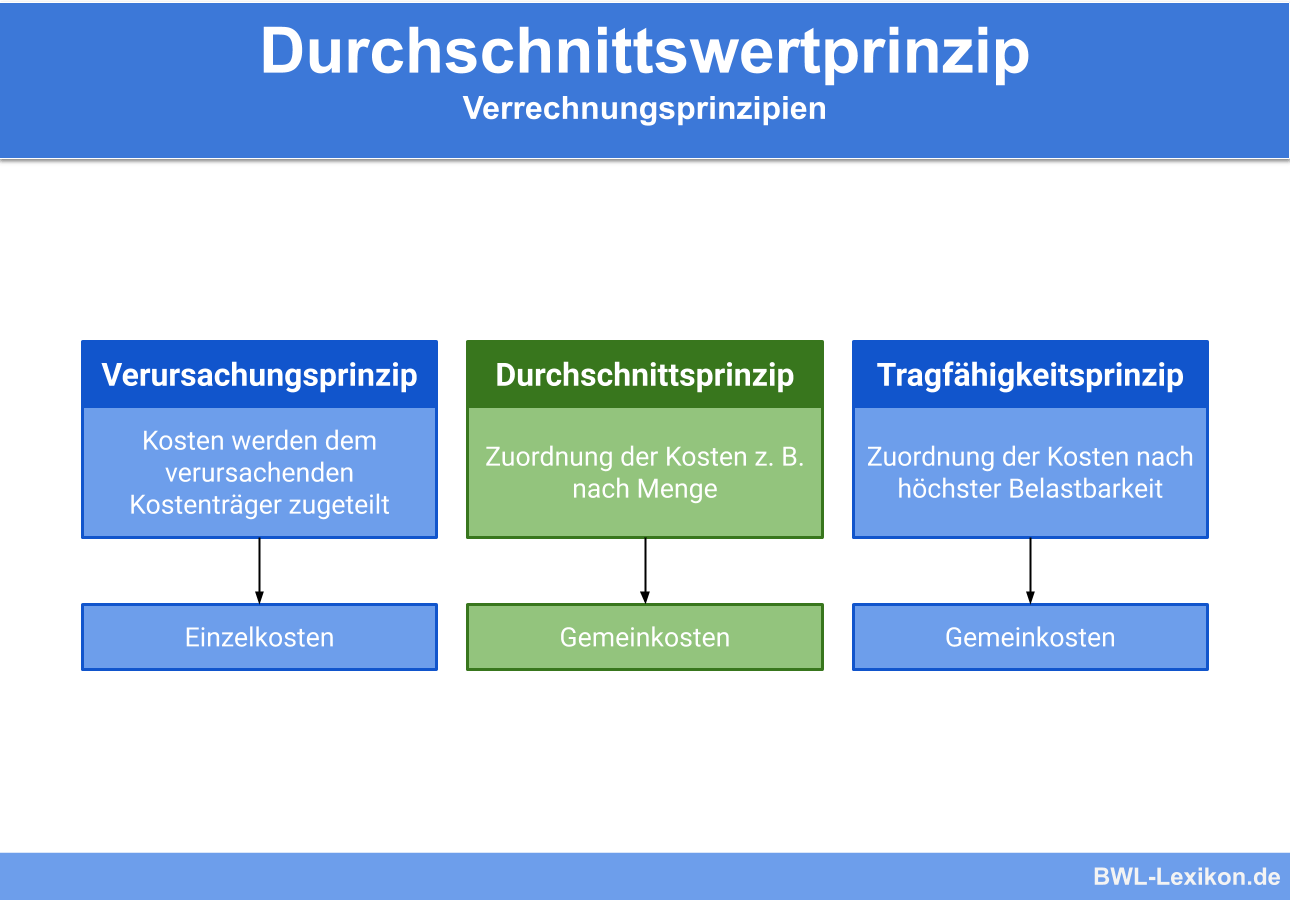

Das Durchschnittswertprinzip gehört zu den Kostenzurechnungsprinzipien. Es wird in erster Linie im Vollkostenrechnungssystem genutzt, um beschäftigungsfixe Gemeinkosten auf die Produkteinheiten umzulegen. Die Verteilung der Kosten auf die Kostenträger erfolgt mittels einer statistischen Beziehungszahl.

In dieser Lektion erklären wir dir, was das Durchschnittswertprinzip ist, welche beiden Verfahren es gibt und warum es in der Praxis kaum bis gar nicht mehr verwendet wird. Am Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: Durchschnittsprinzip

- Englisch: principle of average

Was ist das Durchschnittswertprinzip?

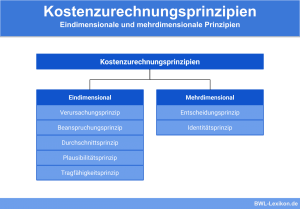

Das Durchschnittswertprinzip stammt aus der Kosten- und Leistungsrechnung und gehört zu den Kostenzurechnungsverfahren. Es handelt sich um ein sogenanntes ‚eindimensionales Kostenzurechnungsprinzip‘, auf dessen Grundlage Kosten mittels einer statistischen Beziehungszahl auf die Kostenträger verteilt werden.

Anwendung findet dieses Prinzip vor allem in der Vollkostenrechnung, wo die beschäftigungsfixen Gemeinkosten auf die Produkteinheiten umgerechnet werden.

Das Durchschnittswertprinzip wird in zwei Varianten verwendet:

- als Plausibilitätsprinzip

- als Tragfähigkeitsprinzip

Das Plausibilitätsprinzip

Beim Plausibilitätsprinzip wird als Bezugsgröße bzw. als Beziehungszahl eine andere Kostenart hinzugezogen.

Werden diese nach dem Einzelkostenschlüssel verteilt, sieht das Ganze so aus:

| Produktarten | Einzelkosten | Anteil in % | Gemeinkosten |

|---|---|---|---|

| Produkt A | 15.000 € | 37,5% | 22.500 € |

| Produkt B | 20.000 € | 50,0% | 30.000 € |

| Produkt C | 5.000 € | 12,5% | 7.500 € |

| Summe | 40.000 € | 100% | 60.000 € |

Das Tragfähigkeitsprinzip

Beim Tragfähigkeitsprinzip geht das Unternehmen davon aus, dass, je höher die Erlöse eines Produktes sind, diese auch höhere Kosten verursachen. Also werden die Kosten den einzelnen Produkten in Abhängigkeit von den Umsatzerlösen zugerechnet. Je höher der Erlös, desto tragfähiger das Produkt hinsichtlich der entstandenen Kosten.

| Produktarten | Umsatzerlöse im betrachteten Zeitraum | Anteil in % | Gemeinkosten |

|---|---|---|---|

| Produkt A | 40.000 € | 40,0% | 24.000 € |

| Produkt B | 35.000 € | 35,0% | 21.000 € |

| Produkt C | 25.000 € | 25,0% | 15.000 € |

| Summe | 100.000 € | 100,0% | 60.000 € |

Kritik am Durchschnittswertprinzip

Die moderne Kostenrechnungstheorie lehnt das Durchschnittswertprinzip weitgehend ab. Mit diesen Verfahren lassen sich keine Kosten ermitteln, die als entscheidungsrelevant herangezogen werden könnten. Somit eignen sie sich nicht für die Kostenplanung und Kostenkontrolle. Das Durchschnittswertprinzip erlaubt keine nähere Analyse der Kosteneinflussgrößen, und auch die Ursachenanalyse für Abweichungen ist im Rahmen der Kostenkontrolle nicht möglich.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zum Durchschnittswertprinzip ist FALSCH?

#2. Wie lauten die Verfahren, in denen das Durchschnittswertprinzip angewandt wird?

#3. Welche Bezugsgröße bzw. welche Beziehungszahl wird beim Plausibilitätsprinzip herangezogen?

#4. Beim Tragfähigkeitsprinzip geht das Unternehmen davon aus, …

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen