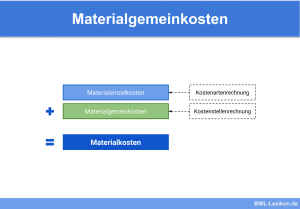

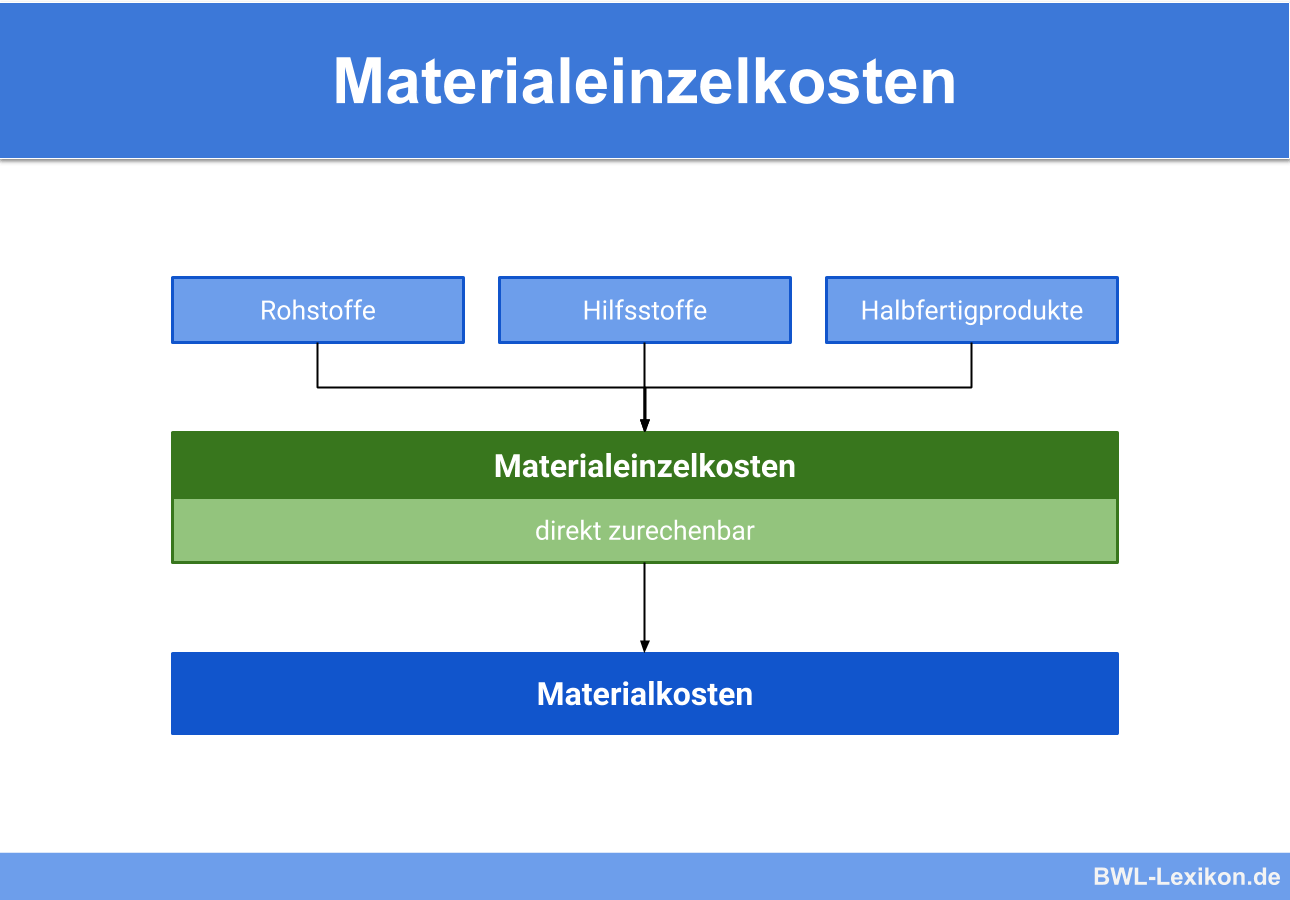

Materialeinzelkosten sind Teil der Herstellungskosten und bilden einen wichtigen Bereich der Kosten- und Leistungsrechnung (KLR) Gemeinsam mit den Materialgemeinkosten bilden sie die Materialkosten. Im Gegensatz zu den Materialgemeinkosten können Materialeinzelkosten einem Kostenträger, zum Beispiel einem Produkt, direkt zugeordnet werden. Beispiele für Materialeinzelkosten sind die Anschaffungskosten für Rohstoffe, Hilfsstoffe und halbfertige Produkte.

In dieser Lektion erfährst du, was Materialeinzelkosten sind und nach welchen Kriterien du sie bestimmen kannst. Außerdem lernst du, in welchem Zusammenhang sie mit der Kalkulation und der Preisbildung stehen. Im Anschluss an diese Lektion findest du noch ein paar Übungsaufgaben zur Lernkontrolle.

Englisch: direct material costs

Warum sind Materialeinzelkosten wichtig?

Für produzierende Unternehmen ist es wichtig und häufig von entscheidender Bedeutung, die Kosten für die gefertigten oder noch zu fertigenden Produkte exakt bestimmen zu können. Die Materialeinzelkosten lassen sich den einzelnen Produkten eindeutig zuordnen und bilden gleichzeitig die Grundlage dafür, wie die Materialgemeinkosten auf die einzelnen Produkte umgelegt werden. Die Materialeinzelkosten sind maßgeblich für die Preiskalkulation.

Was sind Materialeinzelkosten?

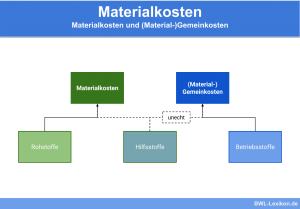

Die Materialkosten sind Kosten, die anfallen, um ein Produkt herzustellen. Sind die Kosten einem Produkt und damit einem Kostenträger direkt zuzuordnen, handelt es sich um Materialeinzelkosten (MEK). Sind sie nicht direkt zuzuordnen, werden die Kosten als Materialgemeinkosten (MGK) bezeichnet.

Zu den Materialeinzelkosten zählen Rohstoffe, Hilfsstoffe und Halbfertigprodukte.

Betrachten wir diese Posten einmal anhand eines Beispiels:

Die Zurechenbarkeit der Materialeinzelkosten

Ob es sich bei den Materialkosten um Einzelkosten oder um Gemeinkosten handelt, lässt sich über das Kriterium „Zurechenbarkeit“ klar definieren. Das Holz für den Kleiderschrank im obigen Beispiel lässt sich dem fertiggestellten Produkt eindeutig zuordnen; die Kosten dafür können demnach als Materialeinzelkosten gebucht werden. Das gleiche gilt für die genutzte Anzahl an Schrauben, Nägeln etc. sowie für diejenigen Schranktüren, die in genau diesem Kleiderschrank verbaut werden.

Können Materialkosten nicht oder nur unter erheblichem Aufwand dem Endprodukt zugeordnet werden, sind sie als Materialgemeinkosten zu buchen. Wir erklären den Unterschied zwischen Materialeinzelkosten und Materialgemeinkosten am Beispiel „Lohn“:

Akkordlöhne sind in der Regel einem bestimmten Produkt zuzuordnen. So werden beispielsweise die Schranktüren im Akkord an die Kleiderschränke montiert. Der Lohn des Mitarbeiters im Lager, wo Rohstoffe, Hilfsstoffe, halbfertige und fertige Produkte gelagert werden, ist dem einzelnen Produkt kaum oder gar nicht zuzuordnen. Lohnkosten können daher – abhängig vom Kontext – sowohl Materialeinzel- als auch Materialgemeinkosten darstellen.

Die Materialeinzelkosten in der Kostenrechnung und in der Preiskalkulation

Materialeinzelkosten lassen sich jedem einzelnen angefertigten Erzeugnis zurechnen. Damit bestimmen sie maßgeblich den Preis des Produkts. Je teurer das verwendete Material ist, desto höher ist der Preis des Produkts. Bei einem Kleiderschrank zum Beispiel macht es preislich einen großen Unterschied, ob es sich um massives Holz oder um furnierte Spanplatten handelt und ob die Türknäufe aus Kunststoff oder aus Messing bestehen.

Mit steigender Produkt-Stückzahl steigt in der Kostenrechnung die Summe der Materialeinzelkosten an. Steigen die Produktzahlen in kleinen Schritten an, kann man von einem linearen Anstieg der Materialeinzelkosten ausgehen.

Beispiel:

- 1 Messing-Türknauf kostet 40,00 €.

- 5 Messing-Türknäufe kosten 200,00 €.

- 10 Messing-Türknäufe kosten 400,00 €.

- usw.

Bei größeren Steigerungsraten lassen sich im Einkauf häufig Mengenrabatte aushandeln. Damit können die Materialeinzelkosten pro Stück bei der Abnahme großer Stückzahlen tendenziell sinken. Die reduzierten Kosten im Einkauf liefern wiederum die Möglichkeit, das hergestellte Produkt (hier den Kleiderschrank) zu einem günstigeren Einzelpreis anzubieten – sofern größere Stückzahlen produziert werden.

Übungsfragen

#1. Gemeinsam mit den Materialgemeinkosten bilden die Materialeinzelkosten …

#2. Welche Aussage zu den Materialeinzelkosten ist FALSCH?

#3. Was sagt § 255 HGB zur Behandlung der Materialeinzelkosten im Rechnungswesen aus?

#4. Welche Aussage über die Rolle der Materialeinzelkosten in der Preiskalkulation ist RICHTIG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen