Zuschlagssätze werden in der Kosten- und Leistungsrechnung dazu verwendet, die anfallenden Gemeinkosten möglichst exakt auf die einzelnen Kostenträger zu verteilen. Nur mittels solcher Maßnahmen kann die Wirtschaftlichkeit der Kostenträger überprüft werden. Außerdem sind die korrekt verteilten Gemeinkosten das Mittel zum Zweck, adäquate Preise für die Produkte festzulegen.

In dieser Lektion erklären wir dir, was Zuschlagssätze sind, wozu sie benötigt und wie sie berechnet werden. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Zuschlagssätze

- Englisch: surcharge rate | overhead rate | overhead record

Warum sind Gemeinkostenzuschlagssatz wichtig?

In einem Unternehmen anfallende Gemeinkosten können nicht ohne weiteres auf die einzelnen Kostenträger verteilt werden. Sie müssen diesen jedoch zugerechnet werden, um die Wirtschaftlichkeit der Produkte zu prüfen und marktfähige Preise dafür zu ermitteln. Für die Umrechnung der Gemeinkosten auf die Kostenträger werden die Gemeinkostenzuschlagssätze verwendet.

Bei den Kostenträgern wiederum handelt es sich um Elemente, die in der Lage sind, die Gemeinkosten zu tragen bzw. sie auszugleichen. Grundsätzlich sind dies die Produkte bzw. Dienstleistungen des jeweiligen Unternehmens.

Was sind Zuschlagssätze?

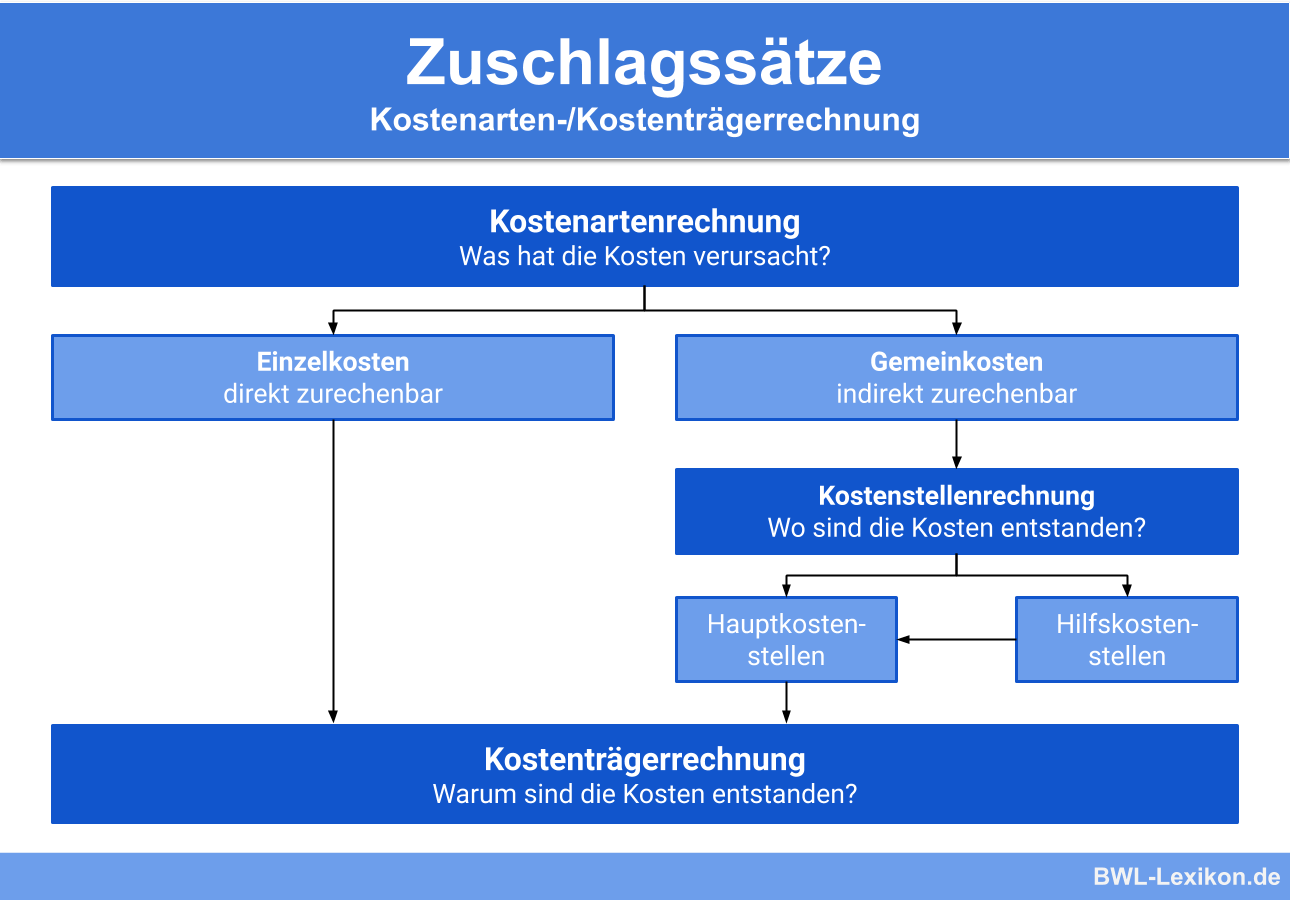

Mittels der Zuschlagssätze werden in der Vollkostenrechnung die Gemeinkosten verrechnet. Für jede Hauptkostenstelle wird im Rahmen der Betriebsabrechnung ein bestimmter Zuschlagssatz ermittelt. Dabei werden die Gemeinkosten der Kostenstelle auf eine bestimmte Basis bezogen.

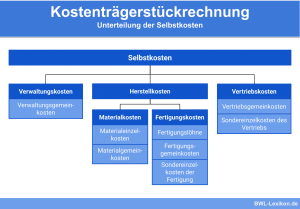

Bei den Materialkostenstellen ist diese Basis das Fertigungsmaterial, bei den Fertigungskostenstellen sind es die Fertigungslöhne und bei den Verwaltungs- und Vertriebskostenstellen sind es die Herstellkosten.

In der Regel werden die Zuschlagssätze in Prozent ausgedrückt. In der Zuschlagskalkulation werden die Gemeinkosten auf Kostenträger verrechnet. Zu diesem Zweck werden im Allgemeinen Standard- oder Normalkostenzuschlagssätze verwendet.

Einzelkosten und Gemeinkosten: die Situation

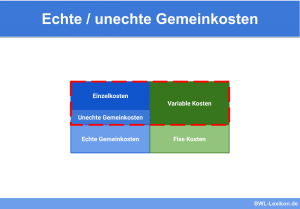

Die Kosten, die in einem produzierenden Unternehmen anfallen, lassen sich letztendlich in zwei grundsätzliche Kategorien einteilen: in die Einzelkosten und die Gemeinkosten.

- Einzelkosten sind einem bestimmten Kostenträger, also einem bestimmten Produkt genau zurechenbar. Ein Beispiel dafür sind die Löhne von Mitarbeitern in der Fertigung oder der Aufwand für Material.

- Gemeinkosten dagegen fallen für generelle Prozesse und nicht für ein bestimmtes Produkt an. Zu den typischen Gemeinkosten zählen beispielsweise die Gehälter der Vertriebsmitarbeiter.

Würde ein Unternehmen lediglich die Einzelkosten bei der Preiskalkulation berücksichtigen, wäre der ermittelte Preis zu niedrig, um die Kosten zu decken, geschweige denn um Gewinne zu erwirtschaften. Die anfallenden Gemeinkosten müssen daher ebenfalls zwingend berücksichtigt werden.

Dieses Problem soll mittels der Zuschlagssätze gelöst werden. In diesem Zusammenhang schlägt das Controlling für jede Hauptkostenstelle einen festgelegten Zuschlagssatz auf, der sich auf die angefallenen Einzelkosten bezieht.

Eine vollständig exakte Aufteilung und Umrechnung der Gemeinkosten ist zwar auch auf diesem Wege nicht möglich, doch die Genauigkeit der Verteilung reicht aus, um die richtigen Rückschlüsse auf die Wirtschaftlichkeit und die Preisbildung zu erlauben.

Die Gemeinkostenzuschlagssätze

In der betrieblichen Praxis bzw. in der betrieblichen Kosten- und Leistungsrechnung werden die folgenden Zuschlagssätze unterschieden:

- der Materialgemeinkostenzuschlagssatz (MGKZ)

- der Fertigungsgemeinkostenzuschlagssatz (FGKZ)

- der Vertriebsgemeinkostenzuschlagssatz (VtrGKZ)

- der Verwaltungsgemeinkostenzuschlagssatz (VwGKZ)

Der Materialgemeinkostenzuschlagssatz (Formel)

Gewisse Materialkosten können den einzelnen Kostenträgern nicht direkt zugeordnet werden. Dazu gehören zum Beispiel die Energiekosten. Die Abrechnung für den Betrieb erfolgt in der Regel zentral. Daher werden solche Materialgemeinkosten mittels des Materialgemeinkostenzuschlagssatzes auf die einzelnen Kostenträger verteilt.

Die Formel zur Ermittlung des Zuschlagssatzes lautet:

![\[ MGKZ = \frac{Materialgemeinkosten * 100}{Materialeinzelkosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-396911ce472d3012eb80841e5f94c90b_l3.png "Rendered by QuickLaTeX.com")

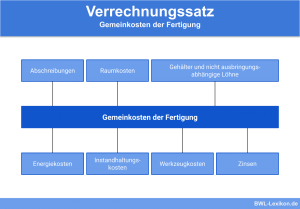

Der Fertigungsgemeinkostenzuschlagssatz

Für die Mitarbeiter, die den gesamten Produktionsprozess überwachen und nicht an einer bestimmten Maschine tätig sind, stellen die Löhne Fertigungsgemeinkosten dar, die einem bestimmten Kostenträger nicht konkret zugeordnet werden können. Diese Kosten müssen entsprechend umgerechnet werden.

Die Formel dazu lautet:

![\[ FGKZ = \frac{Fertigungsgemeinkosten * 100}{Fertigungseinzelkosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-543358baa754ab749b41965981a7b7b3_l3.png "Rendered by QuickLaTeX.com")

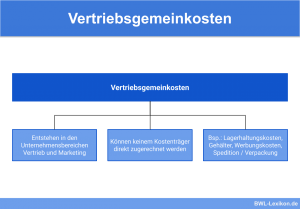

Der Vertriebsgemeinkostenzuschlagssatz

In vielen Unternehmen – vor allem den kleineren – ist der Vertrieb für den gesamten Verkauf zuständig und nicht nach Produkten oder ähnlichem in einzelne Abteilungen gegliedert. Daher lassen sich die Gehälter der Vertriebsmitarbeiter nicht einem einzelnen Kostenträger zurechnen. Sie stellen demnach Vertriebsgemeinkosten dar.

Die Formel dazu lautet:

![\[ VtrGKZ = \frac{Vertriebsgemeinkosten * 100}{Herstellkosten~des~Umsatzes} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-12dbb1b917bc178de0e0fca27dd053a2_l3.png "Rendered by QuickLaTeX.com")

Der Verwaltungsgemeinkostenzuschlagssatz

Die Verwaltungskosten stellen tatsächlich den Klassiker unter den Gemeinkosten dar. Verwaltungskosten umfassen zum Beispiel die Gehälter der Geschäftsführung und des Controllings, Büromaterial etc.

Die Formel dazu lautet:

![\[ VwGKZ = \frac{Verwaltungsgemeinkosten * 100}{Herstellkosten~des~Umsatzes} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-334c4d700911f63283f0ca5367b8ea6f_l3.png "Rendered by QuickLaTeX.com")

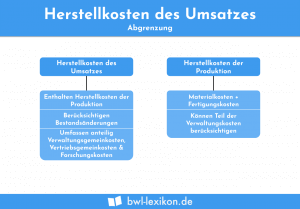

Was sind die Herstellkosten des Umsatzes?

Die Berechnung der Herstellkosten des Umsatzes (HKU) bildet die Grundlage, um die Zuschläge für die Vertriebs- und Verwaltungsgemeinkosten zu ermitteln. Zur Berechnung der Herstellkosten des Umsatzes wird in der Regel der der Betriebsabrechnungsbogen (BAB) herangezogen. Dieser Bogen enthält sämtliche rechnerischen Daten und Berechnungen, die für die Ermittlung der HKU benötigt werden.

Die Berechnung der Herstellkosten des Umsatzkosten erfolgt nach folgendem Schema:

| Einzelkosten der Fertigung | |

|---|---|

| + | Gemeinkosten der Fertigung |

| + | Einzelkosten Material |

| + | Gemeinkosten Material |

| = | Herstellkosten |

| Herstellkosten | |

| + | Bestandsminderung |

| - | Bestandsmehrung |

| = | Herstellkosten des Umsatzes |

Übungsfragen

#1. Welche Aussage zu den Zuschlagssätzen ist FALSCH?

#2. In welche zwei grundsätzlichen Kategorien teilt die Kosten- und Leistungsrechnung eines produzierenden Unternehmens die anfallenden Kosten ein?

#3. Welche Kosten zählen eindeutig NICHT zu den Gemeinkosten?

#4. Wie wird der Verwaltungsgemeinkostenzuschlagssatz ermittelt?

#5. Welche Aussage zu den Herstellkosten des Umsatzes ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen