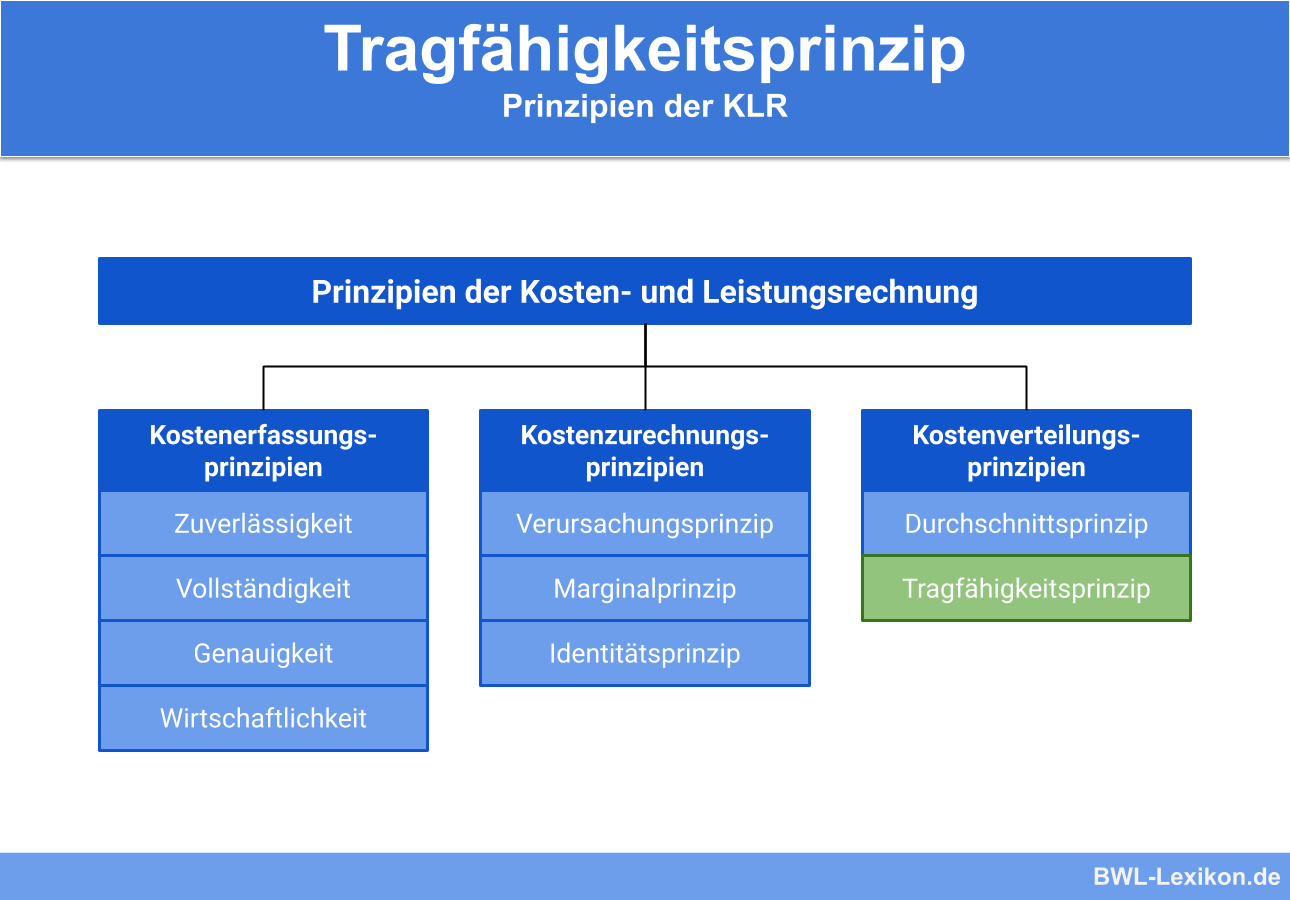

Das Tragfähigkeitsprinzip gehört zu den Kostenzurechnungsprinzipien (auch: Kostenverteilungsprinzipien), nach denen anfallende Kosten den Kostenstellen und/oder Kostenträgern zugerechnet werden. Das Tragfähigkeitsprinzip verteilt die Gemeinkosten aufgrund der Maßgabe, welche Kostenträger wie hoch belastet werden können. Zur Beurteilung der Belastbarkeit werden bestimmte Größen herangezogen, zum Beispiel Umsatz, Preis und Deckungsbeitrag.

In dieser Lerneinheit erfährst du, was das Tragfähigkeitsprinzip ist und wie die Kosten den Kostenträgern darüber zugeordnet werden. Im Anschluss findest du einige Übungsfragen zur Lernkontrolle.

Synonyme: Belastbarkeitsprinzip | Kostentragfähigkeitsprinzip

Englisch: principle of financial viability

Warum ist die Kostenzurechnung wichtig?

Um Marktpreise optimal kalkulieren zu können, ist eine aussagekräftige Kostenrechnung unumgänglich. Die Kostenverrechnung beantwortet die Frage, wofür Kosten entstanden sind. So wird für den Unternehmer ersichtlich, welchen Verkaufspreis er angeben muss, um Gewinne zu erwirtschaften, mindestens jedoch kostendeckend zu arbeiten.

Für den größten Teil der am Markt erhältlichen Produkte werden inzwischen Marktpreise angesetzt.

Die Kostenträgerrechnung hat daher inzwischen hauptsächlich eine Kontrollfunktion, die folgende entscheidungsrelevante Informationen liefern kann:

- Wie hoch ist der Marktpreis? Und ist er angemessen?

- Wie müssen die Herstellkosten bewertet werden?

- Wie hoch sind die Selbstkosten?

Das Tragfähigkeitsprinzip ist eines der in der Praxis geläufigen Kostenverrechnungsprinzipien.

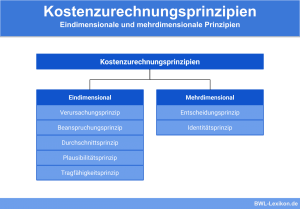

Was ist ein Kostenzurechnungsprinzip?

Unter Kostenzurechnungsprinzipien sind Vorgehensweisen zu verstehen, nach denen Kosten auf Bezugsgrößen umgerechnet werden. Innerhalb der Kostenzurechnung stellen die fixen Gemeinkosten häufig ein Problem dar, denn sie fallen in der Regel unabhängig von der Ausbringungsmenge eines Kostenträgers an und lassen sich nicht klar zuordnen.

Unterschieden wird zwischen eindimensionalen und mehrdimensionalen Kostenzurechnungsprinzipien.

Zu den eindimensionalen Kostenzurechnungsprinzipien gehören:

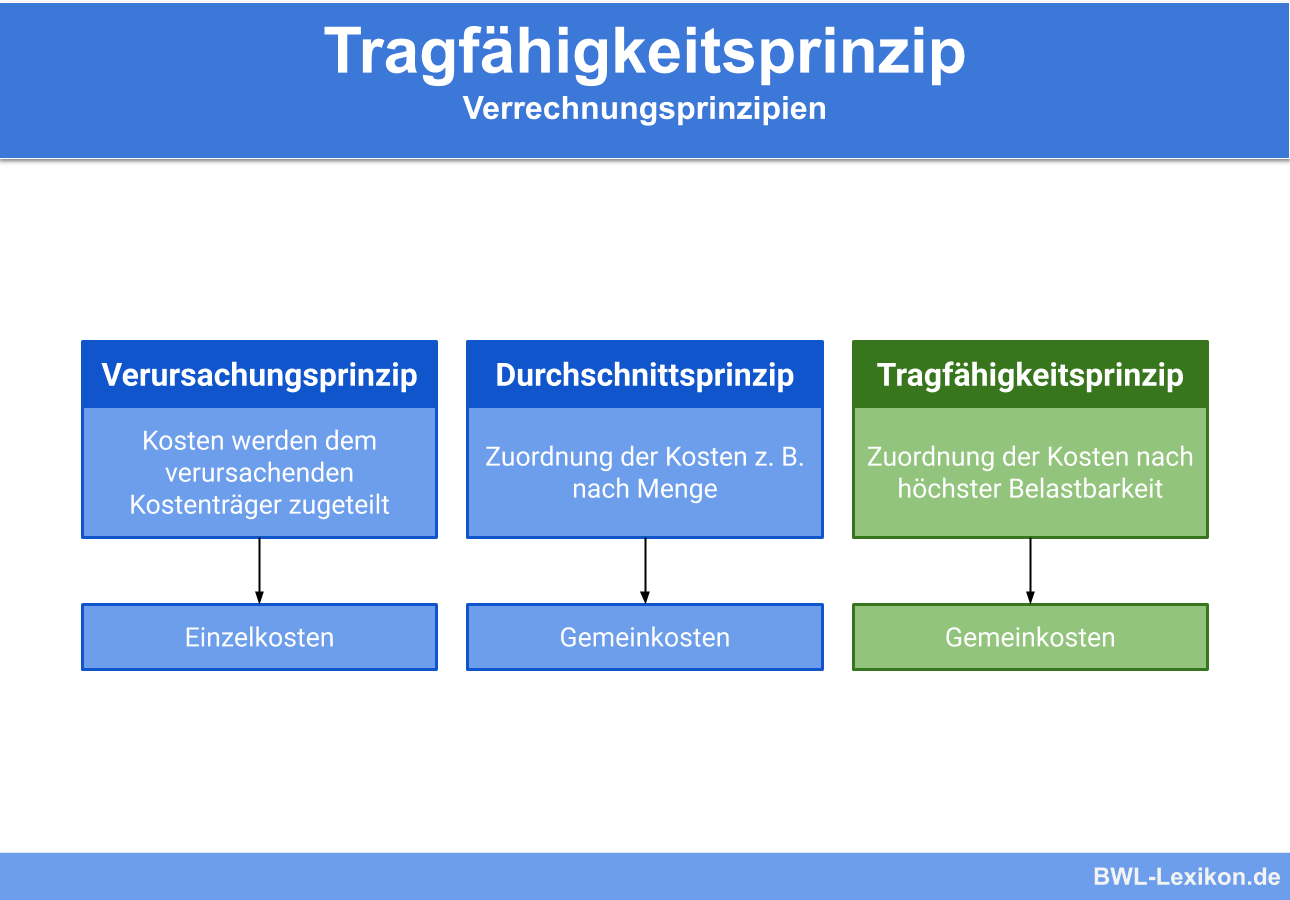

- das Verursachungsprinzip

- das Beanspruchungsprinzip

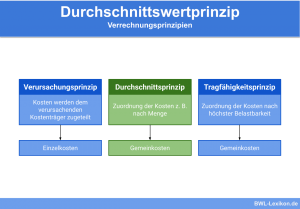

- das Durchschnittsprinzip, unterteilt in Plausibilitäts- und Tragfähigkeitsprinzip

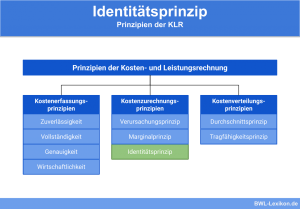

Die mehrdimensionalen Kostenzurechnungsprinzipien umfassen:

- das Entscheidungsprinzip

- das Identitätsprinzip

Was ist das Tragfähigkeitsprinzip?

Das Tragfähigkeitsprinzip zählt zu den eindimensionalen Kostenzurechnungsprinzipien des Controllings bzw. der Kosten- und Leistungsrechnung und stellt eine Variante des Durchschnittsprinzips dar. Anhand des Tragfähigkeitsprinzips werden die Gemeinkosten nach der Maßgabe verteilt, wie belastbar die einzelnen Kostenträger sind. Indizien für die Belastbarkeit sind bestimmte Größen, zum Beispiel Umsatz, Preis oder Deckungsbeitrag.

Grundsätzlich sollen die fixen Kosten anhand der Deckungsbeiträge oder der Höhe der jeweiligen Bruttogewinne der einzelnen Produkte verteilt werden. Dabei gilt, dass je höher der Deckungsbeitrag eines Produktes ist, um so höher ist auch die Belastbarkeit dieses Kostenträgers mit Fixkosten.

Beispiel zur Kostenverteilung nach dem Tragfähigkeitsprinzip

Wendet das Unternehmen das Tragfähigkeitsprinzip als Kostenverteilungsprinzip an und nutzt den Absatzpreis als Schlüsselgröße, müssen dem Produkt B doppelt so hohe Kosten zugerechnet werden wie Produkt A.

In der Praxis funktioniert dieses Prinzip grundsätzlich sehr gut, so lange die am Markt erzielbaren Absatzpreise vorab bekannt sind. Kommt für das Unternehmen – aus welchen Gründen auch immer – keine andere Bezugsgröße in Frage und sind die Preise nicht bekannt, kann es das Tragfähigkeitsprinzip nicht anwenden, weil die Datenbasis fehlt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zum Tragfähigkeitsprinzip ist korrekt?

#2. Wie werden die Kostenverursachungsprinzipien in erster Ebene unterschieden?

#3. Wie werden die Gemeinkosten nach dem Tragfähigkeitsprinzip verteilt?

#4. Ein Unternehmen verkauft zwei Produkte. Das zweite Produkt kostet im Verkauf dreimal so viel wie das erste. Die nach dem Tragfähigkeitsprinzip zu verteilenden Gemeinkosten belaufen sich auf 4.000 €. Wie sieht die Verteilung konkret aus?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen