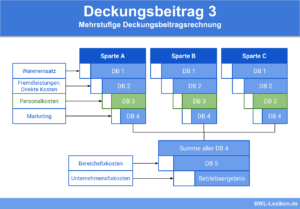

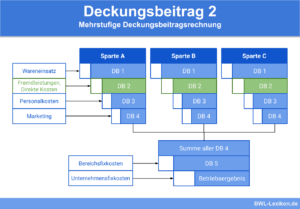

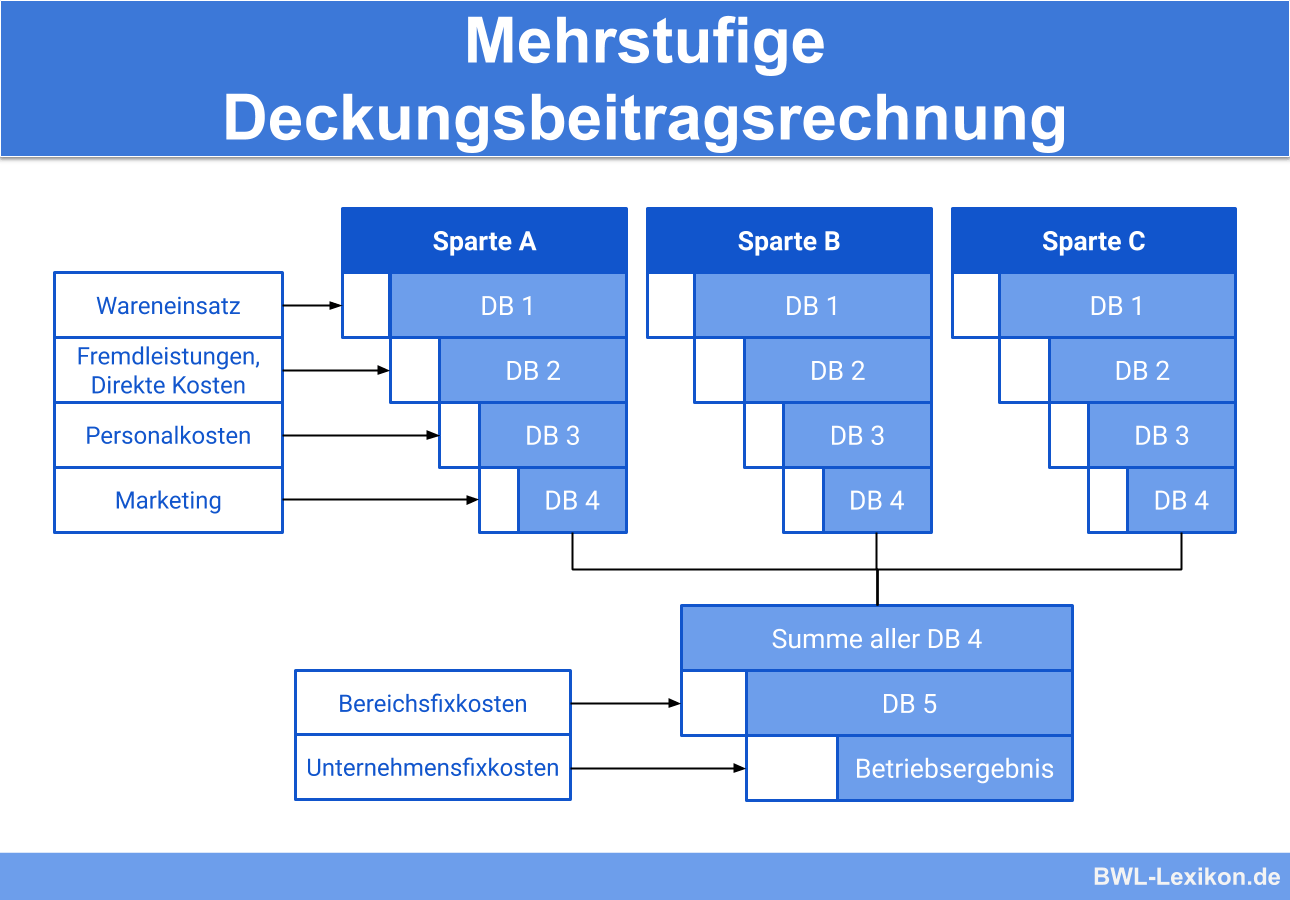

Im Vergleich zur einfachen Deckungsbeitragsrechnung werden bei der mehrstufigen Deckungsbeitragsrechnung die Fixkosten nicht in einer Summe von den Erlösen abgezogen, sondern weiter unterteilt in beispielsweise Produktfixkosten, Produktgruppenfixkosten und Unternehmensfixkosten. Aufgrund dieser Unterteilung ermöglicht die mehrstufige Deckungsbeitragsrechnung detailliertere Informationen und eine bessere Entscheidungsgrundlage für den Unternehmer.

In dieser Lerneinheit erfährst du, was die mehrstufige Deckungsbeitragsrechnung ist und wie sie beispielhaft aufgebaut sein kann. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Fixkostendeckungsrechnung

- Englisch: multiple-stage margin accounting system

Was ist die mehrstufige Deckungsbeitragsrechnung?

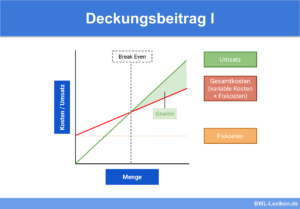

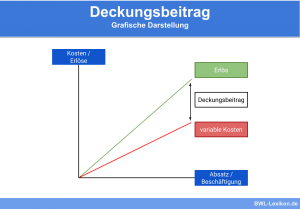

Bei der Deckungsbeitragsrechnung handelt es sich im Allgemeinen um eine Teilkostenrechnung, bei der die variablen Kosten den einzelnen Kosten zugerechnet werden. Das heißt, dass die Fixkosten von den Umsatzerlösen abgezogen werden. Die mehrstufige Deckungsbeitragsrechnung unterteilt diese Fixkosten noch einmal, um dem Unternehmen detailliertere Einsichten und klarere Entscheidungen zu ermöglichen.

Die Unterteilung der Fixkosten kann zum Beispiel folgendermaßen vorgenommen werden:

- produktfixe Kosten

- produktgruppenfixe Kosten

- unternehmensfixe Kosten

Produktfixe Kosten

Bei den Produktfixen Kosten handelt es sich um den Teil der Fixkosten, die zwar einem bestimmten Artikel, aber nicht dem einzelnen Produkt zugerechnet werden können.

Als Beispiel kann man das Gehalt eines Fachverkäufers nennen, der für die Abteilung „PC-Festplatten“ zuständig ist.

Produktgruppenfixe Kosten

Produktgruppenfixe Kosten können weder einem einzelnen Produkt noch einem Produkttyp, sondern nur einer übergeordneten Produktgruppe zugerechnet werden.

Ein Beispiel wäre das Gehalt des Abteilungsleiters für den Bereich Hardware.

Unternehmensfixe Kosten

Zu den Unternehmensfixen Kosten gehören die fixen Kosten, die weder einem Produkt noch einer Produktgruppe oder einem übergeordneten Bereich zugerechnet werden können.

Als Beispiel eignen sich die Kosten für den Online-Shop der „Hanseatic Hardware AG“.

Beispielrechnung für eine mehrstufige Deckungsbeitragsrechnung

PC-Festplatten

- Produkt 1: SSD

- Produkt 2: SATA

Netzwerkkarten

- Produkt 1: Ethernet-Karten

- Produkt 2: WLAN-Karten

Folgende Daten sind bekannt (für die Deckungsbeitragsrechnung pro Monat):

| Produkt | SSD | SATA | Ethernet | WLAN |

|---|---|---|---|---|

| Absatzmenge | 100 | 200 | 100 | 200 |

| Verkaufspreis | 200 € | 50 € | 100 € | 50 € |

| Variable Stückkosten (50 %) | 100 € | 25 € | 50 € | 25 € |

Bei den variablen Stückkosten handelt es sich um die Einkaufspreise der Produkte, die bei einem Hardware-Hersteller extern bezogen werden. Der Einkaufspreis beträgt hier immer 50 % des Verkaufspreises.

Zusätzlich sind folgende monatliche Fixkosten zu berücksichtigen:

- Personalkosten: 10.000 €

- Miete für Lager: 4.000 €

- Versicherungen etc.: 6.000 €

Die Personalkosten verteilen sich zu gleichen Teilen auf insgesamt fünf Mitarbeiter. Zwei sind für die SSD-Festplatten zuständig, für die anderen Artikel ist jeweils ein Mitarbeiter verantwortlich. Da diese Kosten den Produkten zugerechnet werden können, handelt es sich um produktfixe Kosten.

Deckungsbeitragsrechnung pro Monat

Die mehrstufige Deckungsbeitragsrechnung sieht wie folgt aus:

| Produkt | SSD | SATA | Ethernet | WLAN | |

|---|---|---|---|---|---|

| Verkaufspreis | 200 € | 50 € | 100 € | 50 € | |

| - | Variable Stückkosten (50 %) | 100 € | 25 € | 50 € | 25 € |

| = | Stückdeckungsbeitrag | 100 € | 25 € | 50 € | 25 € |

| * | Absatzmenge | 100 | 200 | 100 | 200 |

| = | Deckungsbeitrag 1 | 10.000 € | 5.000 € | 5.000 € | 5.000 € |

| - | Produktfixe Kosten | 4.000 € | 2.000 € | 2.000 € | 2.000 € |

| = | Deckungsbeitrag 2 | 6.000 € | 3.000 € | 3.000 € | 3.000 € |

| Summe der Deckungsbeiträge | 15.000 € | |

| - | Unternehmensfixe Kosten | 10.000 € |

| = | Betriebsgewinn | 5.000 € |

Grundsätzlich kann die mehrstufige Deckungsbeitragsrechnung um weitere Stufen erweitert werden. So können zum Beispiel die Gehälter der Leiter der Abteilungen „Festplatten“ und „Netzwerkkarten“ als bereichsfixe Kosten in einem weiteren Schritt subtrahiert werden.

Übungsfragen

#1. Welche Aussage zur mehrstufigen Deckungsbeitragsrechnung ist FALSCH?

#2. Was ist ist der Grund für die Unterteilung der Fixkosten bei der mehrstufigen Deckungsbeitragsrechnung?

#3. Eine Tierhandlung verkauft für Hunde, Katzen und Ziervögel jeweils die Produkte Tierfutter, Körbchen bzw. Käfige und Spielzeug. Das Hundefutter ist wiederum aufgeteilt in Nassfutter, Trockenfutter und BARF-Produkte. Das Gehalt des Verkäufers für die Abteilung "Hund" kann wie eingeordnet werden?

#4. Dieselbe Tierhandlung richtet eine neue Website inklusive Online-Shop für alle verfügbaren Produkte ein. Die Kosten dafür belaufen sich auf insgesamt 20.000 €. Bei diesen Kosten handelt es sich um ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen