Jedes Unternehmen folgt dem Grundsatz des wirtschaftlichen Handelns, um Gewinne zu erzielen bzw. die entstandenen Kosten durch Erlöse zumindest zu decken. Ein Kostenzurechnungsprinzip beschreibt das Vorgehen, nach dem die entstehenden Kosten auf die jeweiligen Bezugsgrößen umgerechnet werden. Die Kostenzurechnung der Gemeinkosten stellt dabei immer ein besonderes Problem dar. Sie fallen in der Regel unabhängig von der ausgebrachten Menge eines Kostenträgers an und lassen sich nicht ohne weiteres einer bestimmten Einheit zuordnen.

In dieser Lektion erfährst du, was Kostenzurechnungsprinzipien sind und warum sie eine wichtige Rolle in einem Unternehmen spielen. Wir zeigen und erklären dir die unterschiedlichen Prinzipien und stellen dir am Ende dieser Lektion ein paar Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Kostenverteilungsprinzip

- Englisch: cost assignment principle

Warum sind die Kostenzurechnungsprinzipien wichtig?

Jedes Unternehmen strebt danach, dem Grundsatz des wirtschaftlichen Handelns zu folgen und Gewinne zu erzielen. Nur so hat es langfristig Erfolgschancen. Ein wichtiger Bestandteil, um diese Ziele zu erreichen, ist das Wissen darüber, welche Kosten das Unternehmen zu tragen hat, wo sie verursacht werden und wie sie möglichst reduziert werden können. Die Kosten müssen über die Erlöse zumindest gedeckt werden können, damit das Unternehmen keine Verluste erwirtschaftet.

Zu diesem Zweck nutzt das Unternehmen die betriebliche Kosten- und Leistungsrechnung, auch als „internes Rechnungswesen“ bezeichnet. Sie ordnet die Kosten in Einzel- und Gemeinkosten ein sowie nach Kostenarten und rechnet sie den entsprechenden Kostenstellen und Kostenträgern zu.

Die Kostenzurechnungsprinzipien geben an, nach welchen Grundsätzen die Kosten zuzuordnen sind. Sie sorgen dafür, dass zwischen Kostenanfall und Bezugsobjekt die richtigen Zusammenhänge hergestellt werden, und bilden diese Zusammenhänge möglichst realistisch ab.

So werden letztendlich alle Kosten im Unternehmen aufgedeckt und können auf ihr Einsparungspotenzial analysiert werden.

Was sind Kostenzurechnungsprinzipien?

Die Vorgehensweise, wie Kosten auf Bezugsgrößen umgerechnet werden, wird im Rechnungswesen als Kostenzurechnungsprinzip bezeichnet. So kann zum Beispiel eine Produkteinheit als Bezugsgröße gewählt werden. Je nach gewähltem Zurechnungsprinzip werden die Kosten dieser Produktionseinheit berechnet, das Ergebnis sind die Stückkosten.

Die Einzelkosten lassen sich ihren Bezugsgrößen mühelos zuordnen; bei den Gemeinkosten gestaltet sich die Zurechnung grundsätzlich schwieriger. Sie fallen in der Regel unabhängig von der Produktionsmenge des jeweiligen Kostenträgers an und können nur mühsam einer einzelnen Einheit zugeordnet werden.

Die Zurechnung der Kosten hängt von der Kostenrechnung oder von den Aufgaben des Kosten- und Erlösmanagements ab.

Die Kostenzurechnungsansätze werden durch folgende Managementaufgaben im Unternehmen bestimmt:

- Kalkulation

- Kontrolle

- Lenkung

- Planung

- Publikation

Die unterschiedlichen Kostenzurechnungsprinzipien

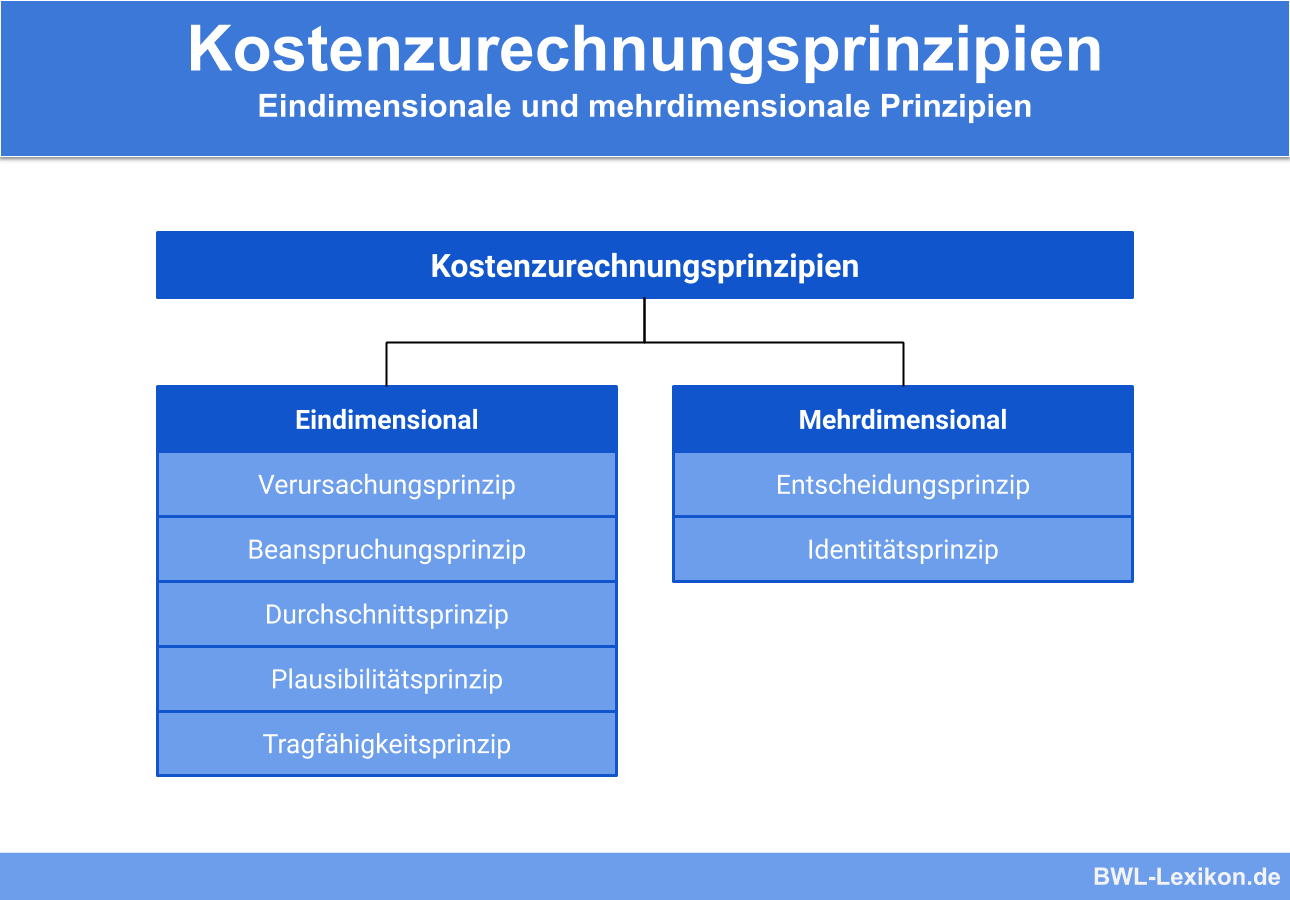

Unterschieden wird zunächst zwischen eindimensionalen und mehrdimensionalen Kostenzurechnungsprinzipien; diese umfassen wiederum unterschiedliche Varianten.

Eindimensionale Kostenzurechnungsprinzipien haben nur eine Bezugsgröße, und zwar die Beschäftigung. Zu diesen Prinzipien gehören:

- Verursachungsprinzip

- Beanspruchungsprinzip

- Durchschnittsprinzip

- Plausibilitätsprinzip

- Tragfähigkeitsprinzip

Die mehrdimensionalen Kostenzurechnungsprinzipien weisen mehrere Bezugsgrößen auf. Zu diesen Prinzipien zählen:

- Entscheidungsprinzip

- Identitätsprinzip

In den folgenden Abschnitten schauen wir uns die einzelnen Kostenzurechnungsprinzipien genauer an.

Verursachungsprinzip

Nach diesem Prinzip können der jeweiligen Kostenträgereinheit lediglich die tatsächlich eingesetzten Produktionsfaktoren zugerechnet werden. Dabei werden sowohl die Einzelkosten als auch die variablen, beschäftigungsabhängigen Gemeinkosten zugerechnet. Angewendet wird das Verursachungsprinzip in der Grenzplankostenrechnung.

Beanspruchungsprinzip

Dieses Prinzip wird in der Prozesskostenrechnung genutzt. Es geht darum, die Kosten, die zusätzlich genutzt werden, dem jeweiligen Kostenträger zuzurechnen. Dabei können nicht nur die Grenzkosten verrechnet werden, sondern auch die Nutzkosten.

Falls sich die Produktion um eine Einheit reduziert, reduzieren sich die gesamten Kosten um genau diese Einheit, während die Leerkosten sich erhöhen. Die zugerechneten Nutzkosten verändern sich nicht.

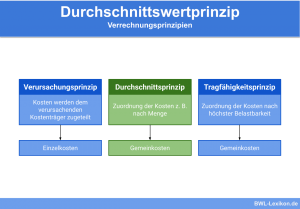

Durchschnittsprinzip

Die Zuordnung der Kosten erfolgt bei diesem Prinzip mittels einer statistischen Beziehungszahl. Für die Kostenplanung und Kostenkontrolle eignet sich diese Variante nicht, denn sie bietet keine entscheidungsrelevante Kostenermittlung.

Das Durchschnittsprinzip wird in der Vollkostenrechnung genutzt, und zwar für die Zurechnung der beschäftigungsfixen Gemeinkosten.

Plausibilitätsprinzip

Bei diesem Prinzip werden andere Kostenarten in Bezug gesetzt, beispielsweise die Materialgemeinkosten für die genutzten Materialeinzelkosten. Je höher die angefallenen Materialeinzelkosten sind, um so höher ist auch die Zurechnung der Materialgemeinkosten.

Tragfähigkeitsprinzip

Beim Tragfähigkeitsprinzip ist die von den Verkaufserlösen abhängige Kostenzurechnung. Dabei wird davon ausgegangen, dass Produkte mit stärkerem Erlös auch höhere Kosten verursachen. Entsprechend werden ihnen höhere Kostenanteile zugerechnet.

Entscheidungsprinzip

Im Unternehmen wird entschieden, ein bestimmtes Produkt herzustellen. Die Kosten, die diesem Produkt zuzurechnen sind, werden erst durch diese Entscheidung direkt ausgelöst. Das Bezugsobjekt beim Entscheidungsprinzip sind demnach unternehmerische Entscheidungen.

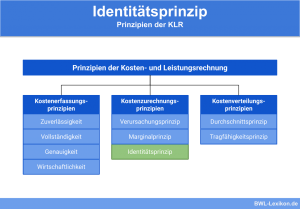

Identitätsprinzip

Dieses Prinzip entstand durch Weiterentwicklung des Entscheidungsprinzips; es bildet die Basis für die Anwendung der relativen Einzelkostenrechnung. Kennzeichen des Identitätsprinzips ist die dreidimensionale Entscheidung im Unternehmen:

- die Dimension der Leistung („Was soll in welcher Menge gefertigt werden?“)

- die Dimension der Organisation („Wer soll es fertigen?“)

- die Dimension der Zeit („Wann soll es gefertigt werden?“)

Dementsprechend sind auch die Bezugsobjekte dieses Prinzips dreidimensional:

- die betriebliche Leistung (Produktprogramm, Produktart, Produktgruppe, Produkteinheit)

- der organisatorische Bereiche (Unternehmen, Werk, Abteilung, Gruppe)

- der Zeitraum (Jahr, Quartal, Monat)

Innerhalb der einzelnen Kategorien entstehen aufgrund von Über- und Unterordnung Hierarchien unter den Bezugsobjekten. Daraus ergibt sich, dass die Einzelkosten einer höheren Entscheidungsebene zugleich die Gemeinkosten der untergeordneten darstellen.

Übungsfragen

#1. Welche Aussage zu den Kostenzurechnungsprinzipien ist FALSCH?

#2. Wodurch werden die Kostenzurechnungsansätze bestimmt?

#3. Was kennzeichnet ein eindimensionales Kostenzurechnungsprinzip?

#4. Was ist das Kennzeichen des Identitätsprinzips?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen