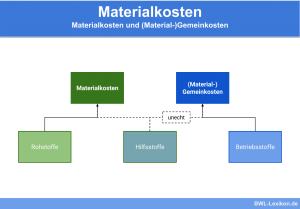

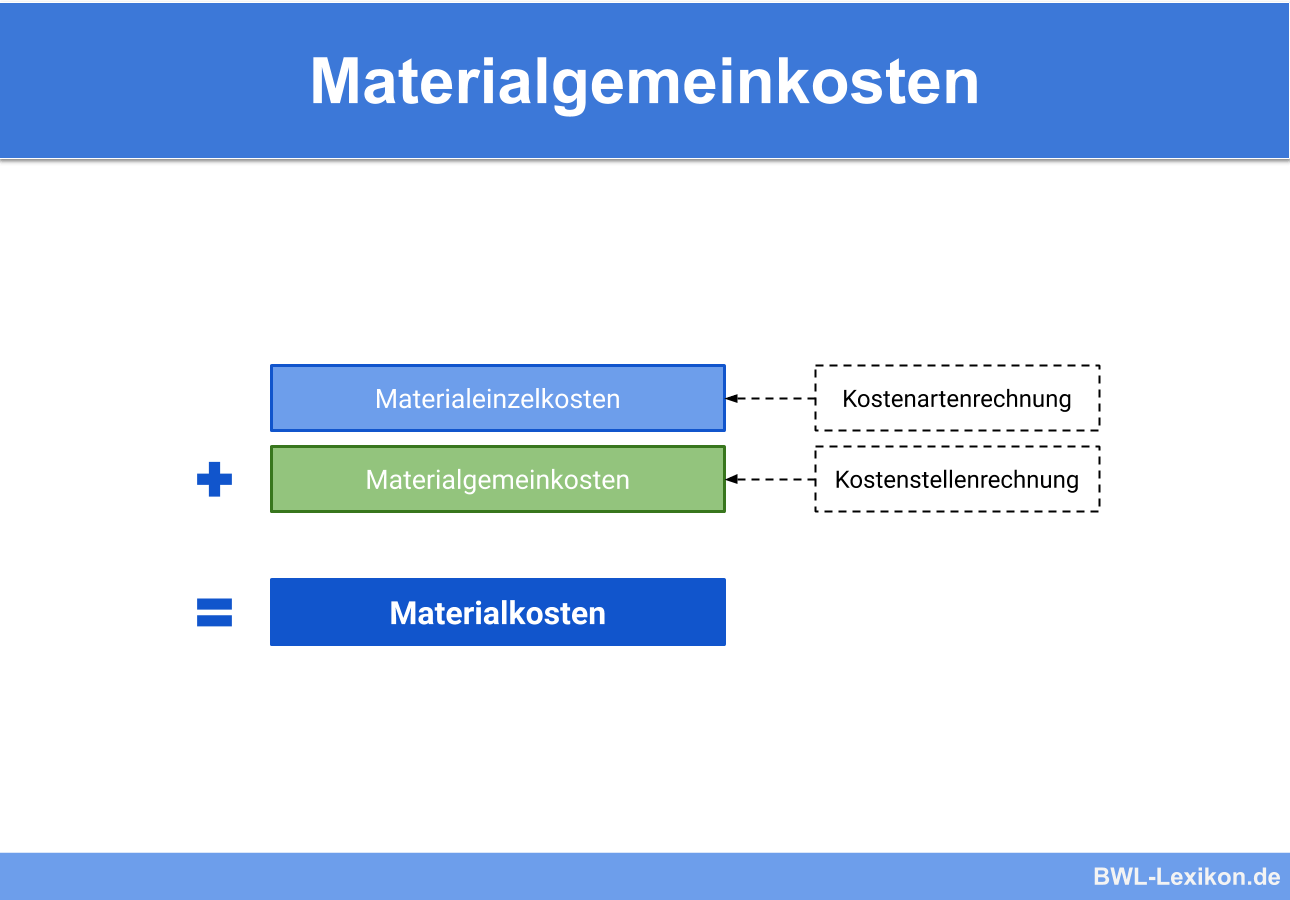

Die Materialgemeinkosten bilden gemeinsam mit den Materialeinzelkosten die Materialkosten eines Unternehmens. Sie sind derjenige Teil der Materialkosten, die einem bestimmten Kostenträger (beispielsweise einem Produkt) nicht direkt zugerechnet werden können. In der innerbetrieblichen Leistungsverrechnung bzw. bei der Betriebsabrechnung werden sie mittels eines Materialgemeinkostenzuschlags auf das in der betrachteten Periode verbrauchte Material umgerechnet.

In dieser Lektion erfährst du, was Materialgemeinkosten sind und welche Kosten typischerweise dazu gehören. Am Ende dieser Lerneinheit stellen wir dir noch einige Übungsfragen zur Verfügung.

Englisch: material overheads

Warum ist das Thema „Materialgemeinkosten“ wichtig?

Mittels der Herstellungskosten ist es möglich, Wirtschaftsgüter und Vermögensgegenstände zu bewerten.

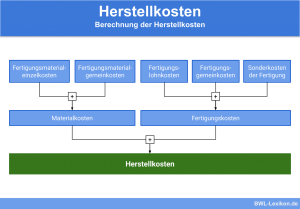

Die Herstellungskosten setzen sich zusammen aus:

- den Materialkosten,

- den Fertigungskosten und

- den gegebenenfalls anfallenden Sonderkosten.

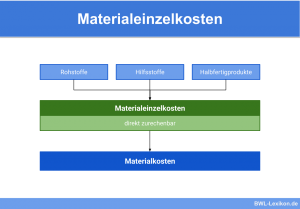

Die Materialkosten wiederum setzen sich zusammen aus den Materialeinzelkosten und den Materialgemeinkosten.

Anhand der Summe der genannten drei Kostengruppen kann das Unternehmen ersehen, wie kostenintensiv sich die Herstellung eines bestimmten Produktes gestaltet. So lässt sich ermitteln, ob die Produktion sich lohnt und wie hoch der Verkaufspreis sein muss, um wirtschaftlich vertretbar zu sein.

Was sind Materialgemeinkosten?

Materialgemeinkosten sind derjenige Teil der Materialkosten, die sich den einzelnen Kostenträgern nicht direkt zuordnen lassen. Sie werden mittels Materialgemeinkosten-Zuschlagssätzen auf die Produkte oder Produktgruppen verteilt. So kann das Unternehmen feststellen, wie viel Material für die Herstellung von Produkt X notwendig ist, und auch die Frage beantworten, ob die eigene Herstellung dieses Produktes rentabel ist.

Anhand der Materialgemeinkosten lässt sich darüber hinaus Optimierungsbedarf feststellen. Sind die Materialgemeinkosten zu hoch, kann das Unternehmen möglicherweise durch Anpassungen im Produktionsablauf gegenlenken.

Zu den klassischen Materialgemeinkosten gehören unter anderem:

- Löhne und Gehälter, sofern sie sich den einzelnen Kostenträgern nicht direkt zuordnen lassen,

- Mieten für Lagerräume,

- Bezugskosten für den Materialeinkauf,

- Kosten für Transport und Logistik von Roh-, Hilfs- und Betriebsstoffen,

- Versicherungen für Lagerräume,

- Reparaturen im Lager,

- Lagerverluste wie Schwund, Diebstahl etc.,

- Kosten für Heizung und Strom und

- Abschreibungen für Lagereinrichtungen, Gegenständen und Gebäuden.

Der Materialgemeinkostenzuschlag

Wie hoch der Materialgemeinkostenzuschlag sein darf, ist in § 255 Abs. 2 Satz 2 HGB geregelt, wo es konkret heißt, dass die Materialgemeinkosten von der Höhe her angemessen sein müssen. Außerdem heißt es hier, dass diese angemessenen Teile zwingend in die Berechnung der Herstellkosten einzubeziehen sind, vor allem hinsichtlich der Bewertung fertiger Erzeugnisse in der Bilanz.

Im vergangenen Geschäftsjahr hat der Einkäufer Rohstoffe im Gesamtwert von 2.000.000 € eingekauft. Die Gemeinkosten in Höhe von 100.000 € werden auf diese 2.000.000 € umgelegt. Der Materialgemeinkosten-Zuschlagssatz beträgt demnach 5 %:

![\[ \frac{100.000~Euro}{2.000.000~Euro} = 5~\%~Materialgemeinkostenzuschlag \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-301eaade421173f29fb504bb9b166224_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was sind Materialgemeinkosten?

#2. Wie werden die Materialgemeinkosten auf die Produkte verteilt?

#3. Welche Kosten zählen eindeutig NICHT zu den Materialgemeinkosten?

#4. Wie hoch darf der Materialgemeinkostenzuschlag sein?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen