Das Ergebnis nach Steuern (auch „Gewinn nach Steuern“) stellt den Unternehmensgewinn nach Abzug der Ertragsteuern dar. Der Unternehmensgewinn ermittelt sich durch Abzug aller betrieblichen Ausgaben von den Umsatzerlösen, die in einer Geschäftsperiode erzielt wurden. Zu den Ertragsteuern gehört bei Kapitalgesellschaft die Körperschaftsteuer. Die Gesellschafter einer Personengesellschaft und Einzelunternehmer müssen Einkommensteuer zahlen. Ist ein Betrieb gewerbesteuerpflichtig, fällt Gewerbesteuer an. Auch diese Steuer rechnet zu den Ertragsteuern. Der Gewinn nach Steuern entspricht handelsrechtlich dem Jahresüberschuss.

In dieser Lektion wird das Ergebnis nach Steuern behandelt. Du erfährst, warum das Ergebnis nach Steuern wichtig ist und welche Faktoren für die Ermittlung der Kennzahl bekannt sein müssen. Abschließend folgt ein Berechnungsbeispiel zur Ermittlung des Gewinns nach Steuern. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Synonym: Gewinn nach Steuern | Jahresüberschuss

- Englisch: result after taxes | earnings after taxes (EAT)

Warum ist das Ergebnis nach Steuern wichtig?

Der Gewinn nach Steuern ist für ein Unternehmen relevant, um das operative Geschäft darzustellen. Die Unternehmensführung wird mit dieser Kennzahl über die Wirtschaftlichkeit des Betriebes informiert.

Bei einer Kapitalgesellschaft ist der Gewinn nach Steuern die maßgebliche Größe für den Ausschüttungsbetrag an die GmbH-Anteilseigner oder an die Aktionäre. Verbleibt ein Gewinn nach Steuern in dem Unternehmen, kann er in die Gewinnrücklagen eingestellt oder mit einem Verlustvortrag ausgeglichen werden.

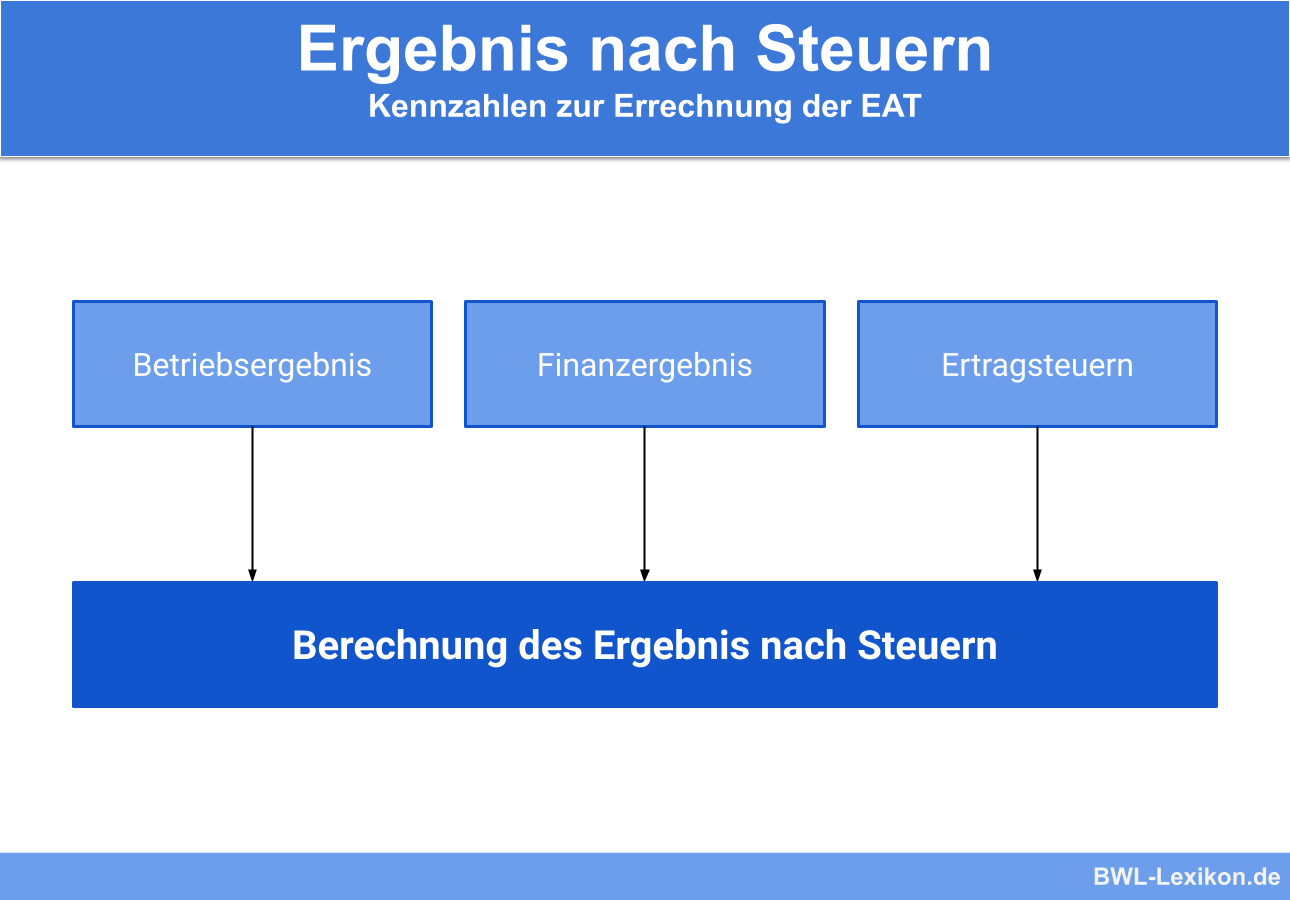

Welche Kennzahlen müssen für die Ermittlung des Gewinns nach Steuern bekannt sein?

Der Gewinn nach Steuern wird auf Basis der folgenden Kennzahlen ermittelt:

Wie wird das Betriebsergebnis ermittelt?

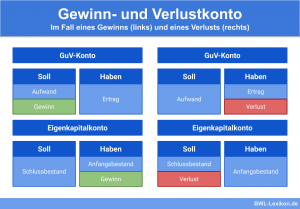

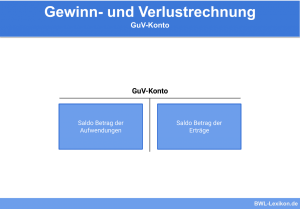

Das Betriebsergebnis ist eine Kennzahl, die sich aus der Gewinn- und Verlustrechnung des Unternehmens ergibt. Berücksichtigt werden alle Umsatzerlöse, die in einer Geschäftsperiode erzielt wurden. Den Erlösen werden alle betrieblichen Kosten gegenübergestellt, soweit sie nicht dem Finanzbereich des Unternehmens zuzuordnen sind.

Die betrieblichen Aufwendungen verteilten sich wie folgt:

- Materialaufwand: 4.500 €

- Personalaufwand: 3.000 €

- Abschreibungen: 1.400 €

- Zinsaufwand: 200 €

Das Betriebsergebnis ermittelt sich wie folgt:

Betriebsergebnis = Umsatzerlöse - Materialaufwand - Personalaufwand - Abschreibungen

75.000 € - 4.500 € - 3.000 € - 1.400 € = 66.100 €

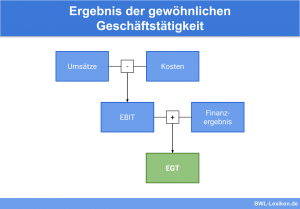

Der Zinsaufwand wurde im Finanzbereich des Unternehmens ermittelt. Bei der Ermittlung des Betriebsergebnisses spielen diese Aufwendungen keine Rolle. Um den Gewinn nach Steuern zu berechnen, muss das Ergebnis aus dem Finanzbereich aber dem Betriebsergebnis hinzugerechnet bzw. davon abgezogen werden.

Welche Posten gehören zum Finanzergebnis?

Nach dem Gliederungsschema des § 275 HGB kann das betriebliche Ergebnis auf unterschiedlichen Ebenen ermittelt werden.

Der Gewinn nach Steuern ermittelt sich, wenn dem Betriebsergebnis das positive Ergebnis aus dem Finanzbereich hinzuaddiert wird. Ein negatives Ergebnis wird vom Betriebsergebnis abgezogen.

Zum Finanzergebnis zählen nach dem HGB die folgenden Positionen:

- Erträge aus Beteiligungen

- Erträge aus anderen Wertpapieren

- Sonstige Zinsen und Erträge

- Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens

Wie setzen sich die Ertragsteuern zusammen?

Die Ertragsteuern setzen sich aus den Steuern zusammen, die sich auf den Ertrag eines Unternehmens beziehen. Hierzu gehören die Körperschaftsteuer (GmbH, AG) und die Einkommensteuer (Gesellschafter von Personengesellschaften und Einzelunternehmer). Führt das Unternehmen eine gewerbliche Tätigkeit aus, rechnet auch die Gewerbesteuer zu den Ertragsteuern. Nicht zu den Ertragsteuern rechnet z. B. die Umsatzsteuer.

Die Ermittlung des Gewinns nach Steuern

Der Gewinn nach Steuern ist mit dem ausschüttungsfähigen Jahresüberschuss identisch.

Der Gewinn nach Steuern ermittelt sich mit dem folgenden Rechenweg:

| Umsatzerlöse | |

| + | Bestandserhöhung |

| - | Bestandsminderung |

| + | aktivierte Eigenleistung |

| + | sonstige betriebliche Erträge |

| - | Materialaufwand |

| - | Personalaufwand |

| - | Abschreibungen |

| - | sonstige betriebliche Erträge |

| = | Betriebsergebnis |

| + | Erträge aus dem Finanzbereich |

| - | Aufwendungen aus dem Finanzbereich |

| = | Ergebnis der gewöhnlichen Geschäftstätigkeit |

| + | außerordentliche Erträge |

| - | außerordentliche Aufwendungen |

| - | Steuern |

| = | Jahresüberschuss / Jahresfehlbetrag |

Der Gewinn nach Steuern ermittelt sich wie folgt:

| Umsatzerlöse | 80.000 € | |

| - | Materialkosten | 3.000 € |

| - | Personalkosten | 4.000 € |

| + | Finanzergebnis | 5.000 € |

| - | KSt-VZ | 1.200 € |

| = | Gewinn nach Steuern | 76.800 € |

Übungsfragen

#1. Was stellt der Gewinn nach Steuern nach handelsrechtlichen Grundsätzen dar?

#2. Welche Steuerart zählt nicht zu den Ertragsteuern?

#3. Was wird mit dem Betriebsergebnis dargestellt?

#4. Welche Position zählt nicht zum handelsrechtlichen Finanzergebnis?

#5. Die “D-GmbH” erzielte Umsatzerlöse in Höhe von 50.000 €. Die betrieblichen Kosten beliefen sich auf 20.000 €. Im Finanzbereich ergab sich ein Verlust von 20.000 €. Vom Finanzamt erwartet die GmbH eine Steuererstattung in Höhe von 2.000 €. Wie hoch ist der Gewinn nach Steuern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen