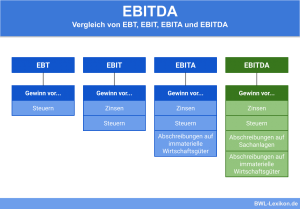

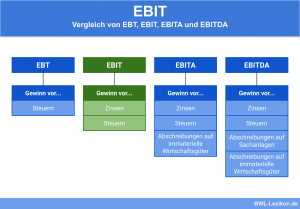

Das EBITA ist der Unternehmensgewinn aus gewöhnlicher Tätigkeit, bei der Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter das Ergebnis nicht verzerren sollen. Die Nichtberücksichtigung der Steuern bezieht sich auf die Ertragsteuern. Die Abschreibungen auf immaterielle Wirtschaftsgüter betreffen insbesondere den bilanzierten Firmenwert.

In dieser Lektion wird das EBITA behandelt. Du wirst über die Besonderheiten der Berechnung informiert. Abschließend wird die Ermittlung des EBITA anhand eines Beispiels vorgestellt. Zur Wissensvertiefung kannst du nach dem Text die vier Übungsfragen beantworten.

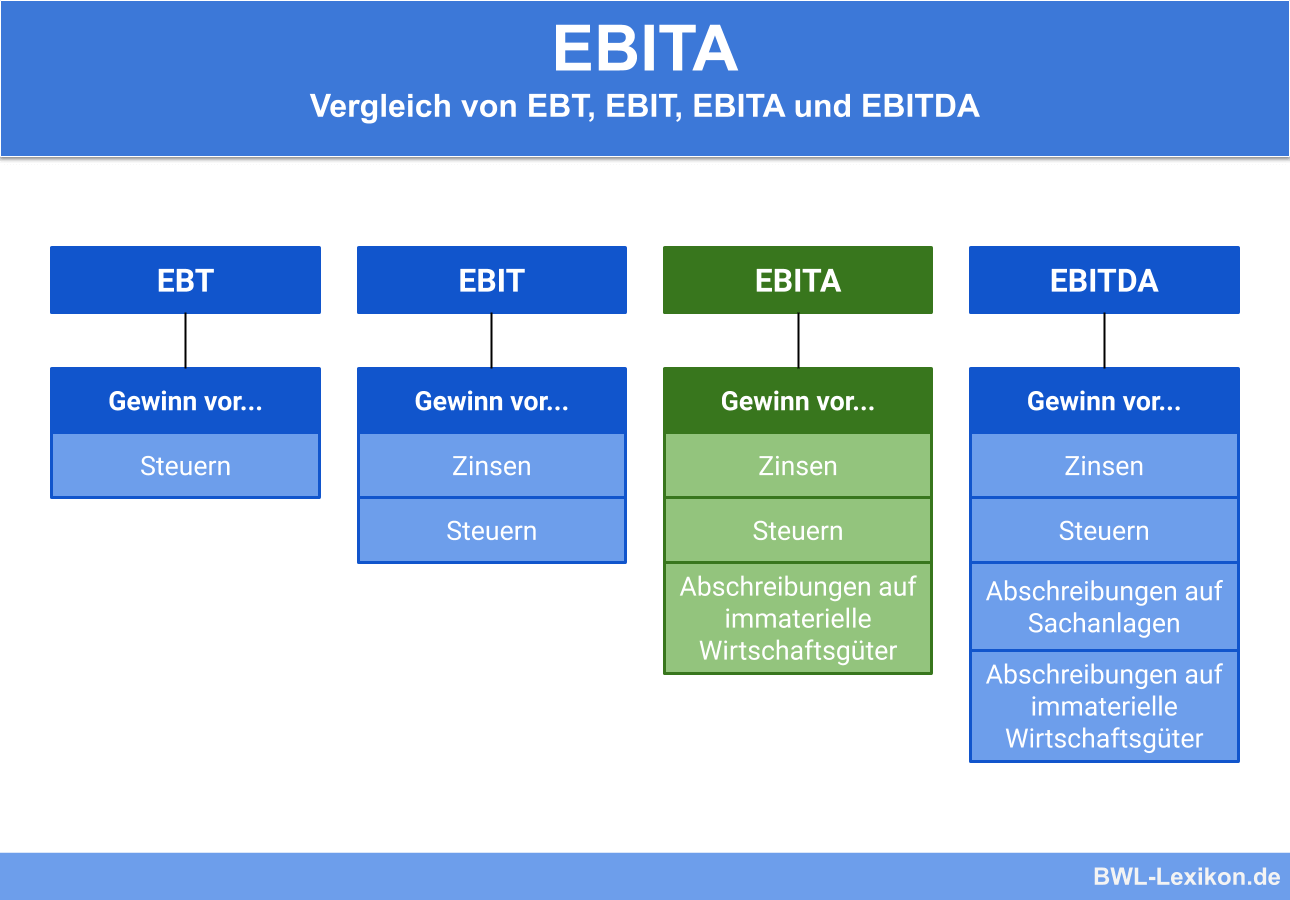

- Englisch: Earnings before interest, taxes and amortization

- Deutsch: Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter

Warum ist das EBITA wichtig?

Durch die Eliminierung von Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter, erhält das Unternehmen eine Kennzahl, die den operativen Gewinn des Unternehmens widerspiegelt. Bilanz- und steuerpolitische Maßnahmen gehen nicht in das Ergebnis ein.

Was ist bei der Firmenwertabschreibung zu beachten?

Die bei der Ermittlung des EBITA herauszurechnenden Abschreibungen auf immaterielle Wirtschaftsgüter betreffen insbesondere die Wertminderung eines bilanzierten Firmenwerts. Ein Firmenwert darf nur bilanziert werden, wenn er erworben wurde. Für einen selbstgeschaffenen Firmenwert besteht ein Bilanzierungsverbot.

Für die Abschreibung ist zu beachten, dass die internationale Rechnungslegung (IFRS) von der handelsrechtlichen Behandlung abweicht. Im Handelsrecht handelt es sich bei dem Firmenwert um einen zeitlich begrenzt nutzbaren Vermögensgegenstand. Dementsprechend ist der Firmenwert planmäßig über die Nutzungsdauer abzuschreiben. Nach IFRS ist eine planmäßige Abschreibung nur möglich, wenn Gründe für eine Wertminderung bestehen. Unternehmen, die international ausgerichtet sind, müssen diesen Punkt beachten.

Welche immateriellen Wirtschaftsgüter spielen bei der Ermittlung des EBITA eine Rolle?

Neben der Abschreibung auf den Firmenwert bleiben auch die Abschreibungen auf die folgenden immateriellen Wirtschaftsgüter bei der Ermittlung des EBITA außer Betracht:

- Lizenzen

- Patente

- Konzessionen

- Software

Formel: EBITA berechnen

Das EBITA lässt sich mit dem folgenden Rechenweg ermitteln:

| Jahresüberschuss | |

| - | Zinsaufwand |

| + | Zinsertrag |

| - | Ertragsteuerzahlung |

| + | Ertragsteuererstattung |

| = | EBIT |

| - | Abschreibungen auf immaterielle Wirtschaftsgüter |

| = | EBITA |

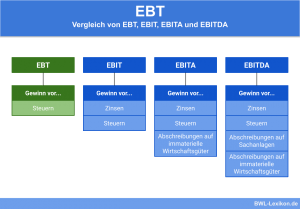

- Im Laufe des Jahres wurden Zinsen in Höhe von 15.000 € bezahlt.

- Ein Zinsertrag konnte in Höhe von 5.000 € verbucht werden.

- Für die zu erwartende Körperschaftsteuerzahlung wurde eine Rückstellung in Höhe von 6.000 € gebildet.

- Die Abschreibungen des Jahres betrugen insgesamt 18.000 €. Davon entfielen 2.500 € auf einen bilanzierten Firmenwert.

Der Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter ermittelt sich wie folgt:

| Jahresüberschuss | 350.000 € | |

| - | Zinsaufwand | 15.000 € |

| + | Zinsertrag | 5.000 € |

| - | Ertragsteuerzahlung | 6.000 € |

| = | EBIT | 334.000 € |

| - | Abschreibungen auf immaterielle Wirtschaftsgüter | 2.500 € |

| = | EBITA | 331.500 € |

Übungsfragen

#1. Welche Bilanzposition gehört NICHT zu den immateriellen Wirtschaftsgütern?

#2. Wie wird ein Zinsertrag bei der Ermittlung des EBITA behandelt (Ausgangsbasis ist das EBIT)?

#3. Was ist der Unterschied zwischen EBIT und EBITA?

#4. Wie hoch ist das EBITA? Der Jahresüberschuss beträgt 550.000 €. Zinsen wurden in Höhe von 18.000 € bezahlt und in Höhe von 10.000 € vereinnahmt. Für die Gewerbesteuer wurde eine Rückstellung in Höhe von 7.000 € gebildet. Die Verbindlichkeiten weisen eine Umsatzsteuerabschlusszahlung von 2.000 € aus. Die Abschreibung auf den Firmenwert belief sich auf 1.500 €. Die Abschreibung auf einen Pkw betrug 3.500 €.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen