Das Ertragswertverfahren ist eine Möglichkeit zur Unternehmensbewertung. Es wird beispielsweise genutzt, wenn ein Unternehmen verkauft werden soll oder bei der Bewertung eines Unternehmens durch Investoren.

Wir zeigen die in diesem Abschnitt, warum das Ertragswertverfahren von Bedeutung ist, wie es funktioniert und welche Vor- und Nachteile es mit sich bringt. Anschließend kannst du dein erworbenes Wissen mit Hilfe unserer zur Verfügung gestellten Übungsaufgaben überprüfen.

Englisch: German income approach

Welche Bedeutung hat das Ertragswertverfahren?

Das Ertragswertverfahren kommt zur Anwendung, wenn der Wert und damit auch der zu zahlende Preis von Investitionsobjekten ermittelt werden soll. Dazu können neben Unternehmen auch Grundstücke und Immobilien zählen.

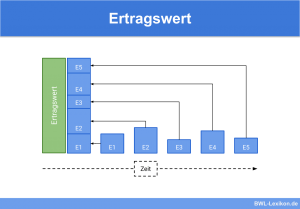

Das Ertragswertverfahren bei der Unternehmensbewertung

Wenn ein Unternehmen verkauft werden soll, oder um dessen Wert für mögliche Investoren zu beurteilen, kann das Ertragswertverfahren genutzt werden. Gemäß dem Standard für Unternehmensbewertungen IDW S1 werden dazu die finanziellen Überschüsse, die den Eignern des Unternehmens regelmäßig zufließen, diskontiert.

Das Ertragswertverfahren bei der Immobilienbewertung

Auch der Wert für eine Investition in Grundstücke und Immobilien kann nach dem Ertragswertverfahren ermittelt werden. Dabei steht vor allem der Ertrag (bspw. die Miete) im Vordergrund, welcher mit der entsprechenden Immobilie dauerhaft am Markt erzielt werden kann.

Üblicherweise wird diese Methode genutzt beim Verkauf von:

- Geschäftsimmobilien

- Mehrfamilienhäuser

- gemischt genutzte Immobilien

- spezielle Immobilien wie Hotels, Parkhäuser oder Tankstellen

Bei selbst genutzten Grundstücken, wie beispielsweise Einfamilienhäusern und Eigentumswohnungen wird dagegen das Vergleichswertverfahren oder Sachwertverfahren zur Wertermittlung genutzt.

Was versteht man unter dem Ertragswertverfahren?

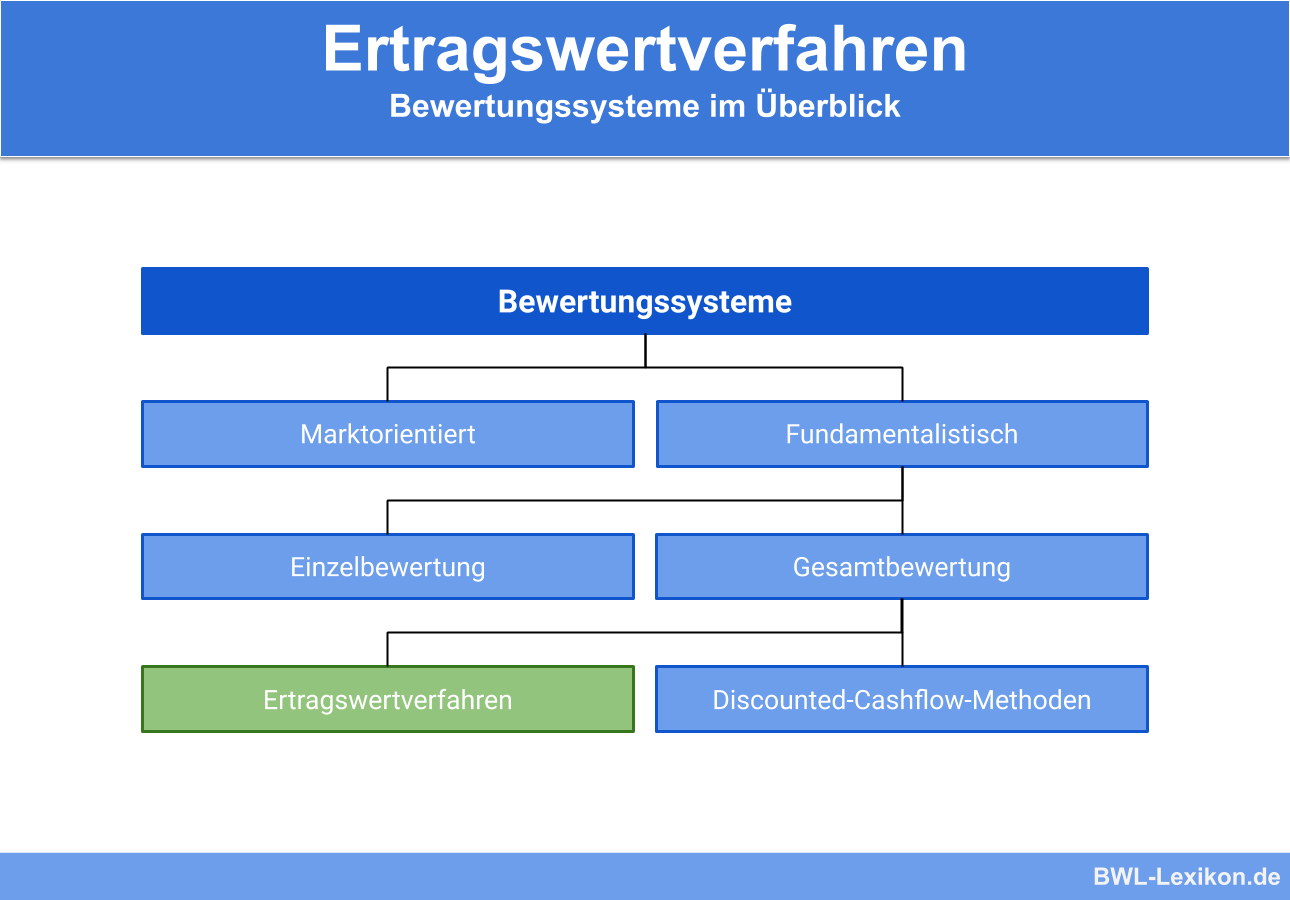

Zur Bewertung eines Unternehmenswertes können unterschiedliche Methoden herangezogen werden.

Grundsätzlich können diese unterschieden werden in:

- fundamentalistische Methoden

- marktorientierte Methoden

Diese kann man nochmals in Gesamt- und Einzelbewertung unterteilen. Das Ertragswertverfahren gehört zu den fundamentalistischen Methoden der Gesamtbewertung. Ein weiteres oft genutztes Verfahren aus dieser Gruppe sind die Discounted Cash-Flow Methoden.

Unternehmenswert ermitteln

Zur Ermittlung des Unternehmenswertes nach dem Ertragswertverfahren wird der Barwert der vom Käufer in der Zukunft zu erwartenden Erträge ermittelt. Es stehen also die zukünftigen Auszahlungen an den den neuen Eigentümer im Mittelpunkt. Es wird also weniger auf die Vergangenheit des Unternehmens geschaut, sondern vielmehr die Zukunft des Unternehmens betrachtet. Dazu werden die Stärken und Schwächen des Unternehmens analysiert, sowie das Potenzial zukünftiger Umsatz-, Kosten- und Gewinnentwicklungen eingeschätzt.

Um das Ertragswertverfahren vereinfacht darzustellen, geht man dabei folgendermaßen vor:

- Das Betriebsergebnis der vergangenen drei Jahre wird ermittelt. Außergewöhnliche Erträge sowie außergewöhnliche Aufwendungen sind dabei abzuziehen.

- Das voraussichtliche Betriebsergebnis des aktuellen Geschäftsjahres, sowie der nächsten zwei Jahre ist zu ermitteln. Aus dem Durchschnitt der bereinigten vergangenen und der zukünftigen Ergebnisse kann der zu erwartende Gewinn ermittelt werden.

Besonders zu berücksichtigen bei dieser Überlegung sind:- Entwicklung der Konjunktur

- zu erwartende Entwicklungen und Besonderheiten der Branche

- Berücksichtigung der Wettbewerber

- eigene Stärken und Schwächen sowie Motivation und Qualifikation der Mitarbeiter

- Der zukünftig zu erwartende Gewinn wird anschließend durch den Kapitalisierungszinssatz geteilt, um den Wert des Unternehmens zu ermitteln. Der Kapitalisierungszinssatz ergibt sich aus dem Zinssatz einer risikofreien Anlage (in der Regel der Basiszinssatz) zuzüglich eines Risikoaufschlags. Der Risikoaufschlag muss hierbei anhand der Einschätzung des Unternehmens und der Branche geschätzt werden. Je höher also der Risikoaufschlag, desto niedriger fällt der Unternehmenswert aus.

Mit dem Ertragswertverfahren können auch unterschiedliche Zukunftsszenarien durchgerechnet werden, bei denen auch die Wahrscheinlichkeit des Eintretens der verschiedenen Ertragsszenarien berücksichtigt werden. Dies zeigen wir dir in unserem Beispiel.

Beispiel für das Ertragswertverfahren

Dazu werden folgende Annahmen getroffen:

- Mit einer Wahrscheinlichkeit von 20% beträgt die zukünftige Ausschüttung 12.000 Euro.

- Mit einer Wahrscheinlichkeit von 60% beträgt die zukünftige Ausschüttung 25.000 Euro.

- Mit einer Wahrscheinlichkeit von 20% beträgt die zukünftige Ausschüttung 28.000 Euro.

Die Nutzenfunktion für den Käufer lautet:

![\[ NF = 40 + \sqrt{x} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-14421dd34af531779331d8fd25ea6607_l3.png "Rendered by QuickLaTeX.com")

Um den Wert des Unternehmens zu berechnen muss zuerst das maximal anzusetzende Sicherheitsäquivalent bestimmt werden. Da die „IT Solution AG“ risikoscheu bei ihren Investitionen ist, entspricht das Sicherheitsäquivalent dem Wert der erwarteten Auszahlungen zum Zeitpunkt t=1.

Dies wird durch die Addition der mit den Wahrscheinlichkeiten multiplizierten zu erwartenden Auszahlungen berechnet:

![\[ E(A_1) = 0,2*12.000~Eur + 0,6*25.000~Eur + 0,2*28.000~Eur = 23.000~Eur \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c5b26f719990689eeda382fd741e343b_l3.png "Rendered by QuickLaTeX.com")

Anschließend wird das Sicherheitsäquivalent der Nutzenfunktion bestimmt. Hierzu werden die Werte der zu erwartenden Auszahlungen einzeln in die Nutzenfunktion eingesetzt:

![\[ NF(12.000) = 40 + \sqrt{12.000} = 109,54 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d843cdd2ab069693cfa7b101f9fdf130_l3.png "Rendered by QuickLaTeX.com")

![\[ NF(25.000) = 40 + \sqrt{25.000} = 158,11 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4dba1bccc2a350452da15dfb6ebfe548_l3.png "Rendered by QuickLaTeX.com")

![\[ NF(28.000) = 40 + \sqrt{28.000} = 167,33 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2216f25ad4d71be593da90d92b365781_l3.png "Rendered by QuickLaTeX.com")

Der zu erwartende Nutzen der zu erwartenden Auszahlungen beträgt demnach 150,25.

Um das relevante Sicherheitsäquivalent zu bestimmen, wird die Formeln der Nutzenfunktion nun entsprechend umgestellt:

![\[ 150,25 = 40 + \sqrt{x} ~~/-40 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d1ab56b41f11f14b853681abb0599231_l3.png "Rendered by QuickLaTeX.com")

![\[ 110,25 = \sqrt{x} ~~/hoch~2 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-241af56dbdbbb2276b84410e91126bd4_l3.png "Rendered by QuickLaTeX.com")

![\[ x = 12.154.62 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-164c8835221e3b4942d45474a2b466fa_l3.png "Rendered by QuickLaTeX.com")

Dieses Ergebnis sagt aus, dass die “IT Solutions AG” als Käufer jeder unsicheren Auszahlung kleiner als 12.154,62 der sicheren Variante den Vorzug geben würde. Um nun den Ertragswert des Unternehmens zu berechnen, muss zunächst das Sicherheitsäquivalent noch durch den risikofreien Zinssatz geteilt werden. Hierfür wird der Basiszinssatz hergenommen, der aktuell (06/20) bei -0,88 % liegt.

Die Berechnung lautet also:

![\[ \frac{12.154,62}{-0,0088} = 1.381.206,82 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a3ce2095d461a074aa75095221d38aec_l3.png "Rendered by QuickLaTeX.com")

Um den tatsächlichen Unternehmenswert nach dem Ertragswertverfahren zu ermitteln, muss noch der Risikozuschlag der Berechnung hinzugefügt werden. Dieser wird in diesem Beispiel mit 5% festgelegt

Der endgültige Unternehmenswert (U) nach dem Ertragswertverfahren unter Berücksichtigung des Kapitalisierungszinssatzes (α), welcher sich aus Basiszinssatz und Risikozuschlag zusammensetzt, ergibt sich dann:

![\[ U = zu~erwartender~Betriebsertrag * \frac{100}{\alpha} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3083a7097a919d797241ece91e0beab5_l3.png "Rendered by QuickLaTeX.com")

![\[ U = 12.154,62~Eur * \frac{100}{4,9912} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-06e744b3eb8888d2cabb136130b12054_l3.png "Rendered by QuickLaTeX.com")

![\[ U = 243.520,99~Eur \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-78f2ad36d0bfa3ef34e45d931aa6bec1_l3.png "Rendered by QuickLaTeX.com")

Der Unternehmenswert des zu kaufenden Start-Ups liegt nach dem Ertragswertverfahren also bei 243.520,99 Euro.

Vorteile und Nachteile des Ertragswertverfahrens

- Hilft dabei, den Wert eines Unternehmens oder einer Immobilie zu ermitteln

- Die zukünftig zu erwartenden Erträge werden für die Wertermittlung berücksichtigt

- Durch den Risikozuschlag kann eine Vergleichbarkeit mit alternativen Geldanlagen hergestellt werden

- Zukünftige Erträge können nicht mit Sicherheit vorausgesagt werden

- Zukünftige Marktentwicklungen können zum Zeitpunkt der Bewertung nicht vorausgesagt werden und damit Einfluss auf die späteren Erträge haben

Übungsfragen

#1. Was versteht man unter dem Ertragswertverfahren?

#2. Wozu kann das Ertragswertverfahren genutzt werden?

#3. “Beim Ertragswertverfahren stehen die zu erwartenden finanziellen Überschüsse des Unternehmens im im Mittelpunkt zur Ermittlung des Wertes eines Unternehmens.” - Diese Aussage ist:

#4. “Das unternehmerische Risiko eines Unternehmens wird beim Ertragswertverfahren nicht berücksichtigt” - Diese Aussage ist:

#5. “Mit dem Ertragswertverfahren können 100%-ig sichere Aussagen zu den zukünftig zu erwartenden Erträgen eines Unternehmens gemacht werden.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen