Bei den International Financial Reporting Standards (IFRS) handelt es sich um internationale Rechnungslegungsvorschriften für Unternehmen. Sie werden vom International Accounting Standards Board (IASB) herausgegeben. Ziel dieser Standards ist es, unabhängig von nationalen rechtlichen Vorschriften eine Regelung für international vergleichbare Jahres- und Konzernabschlüsse aufzustellen. Bestandteil der IFRS sind Standards und deren offizielle Interpretationen innerhalb eines Rahmenkonzeptes (Framework).

In dieser Lektion erklären wir dir, was die International Financial Reporting Standards (IFRS) sind und welche Ziele sie verfolgen. Wir zeigen dir die Unterschiede zum deutschen Handelsgesetzbuch (HGB) auf und stellen dir zum Schluss der Lektion einige Übungsfragen zur Verfügung.

Wofür sind International Financial Reporting Standards (IFRS) wichtig?

Die IFRS sollen einen weltweit anerkannten Rechnungslegungsstandard bilden. Aktuell werden sie in erster Linie von börsennotierten oder auch kapitalmarktorientierten Unternehmen angewendet.

Die IFRS folgen der Notwendigkeit der Vereinheitlichung und des globalen Handelns in einer Welt, die dank der sich stetig entwickelnden Technologie immer enger zusammenrückt. Dieser Trend ist annähernd auf jeder Ebene und in jedem Segment zu beobachten – und die Rechnungslegung und Finanzberichterstattung stellen keine Ausnahme dar.

Die Vergleichbarkeit ist eines der wichtigsten Ziele der globalisierten Welt. Unternehmensabschlüsse sollen nach den selben Richtlinien und Vorschriften erstellt werden, damit sie in jedem Land gelesen und eindeutig interpretiert werden können.

Möchte ein Unternehmen einen Zugang zu internationalem Kapital erschließen oder an die Börse gehen, muss es zwingend auf Grundlage der IFRS bilanzieren.

Was sind die International Financial Reporting Standards (IFRS)?

Die International Financial Reporting Standards (IFRS) stellen die internationalen Rechnungslegungsvorschriften für Unternehmen dar.

Losgelöst von nationalen Rechtsvorschriften, regeln sie die Art und Weise, wie international vergleichbare Jahres- und Konzernabschlüsse aufzustellen sind, und bestehen aus den Standards selbst sowie offiziellen Interpretationen dieser Standards.

Herausgegeben werden die IFRS vom International Accounting Standards Board (IASB). In zahlreichen Ländern werden die IFRS zumindest für kapitalmarktorientierte Unternehmen festgelegt.

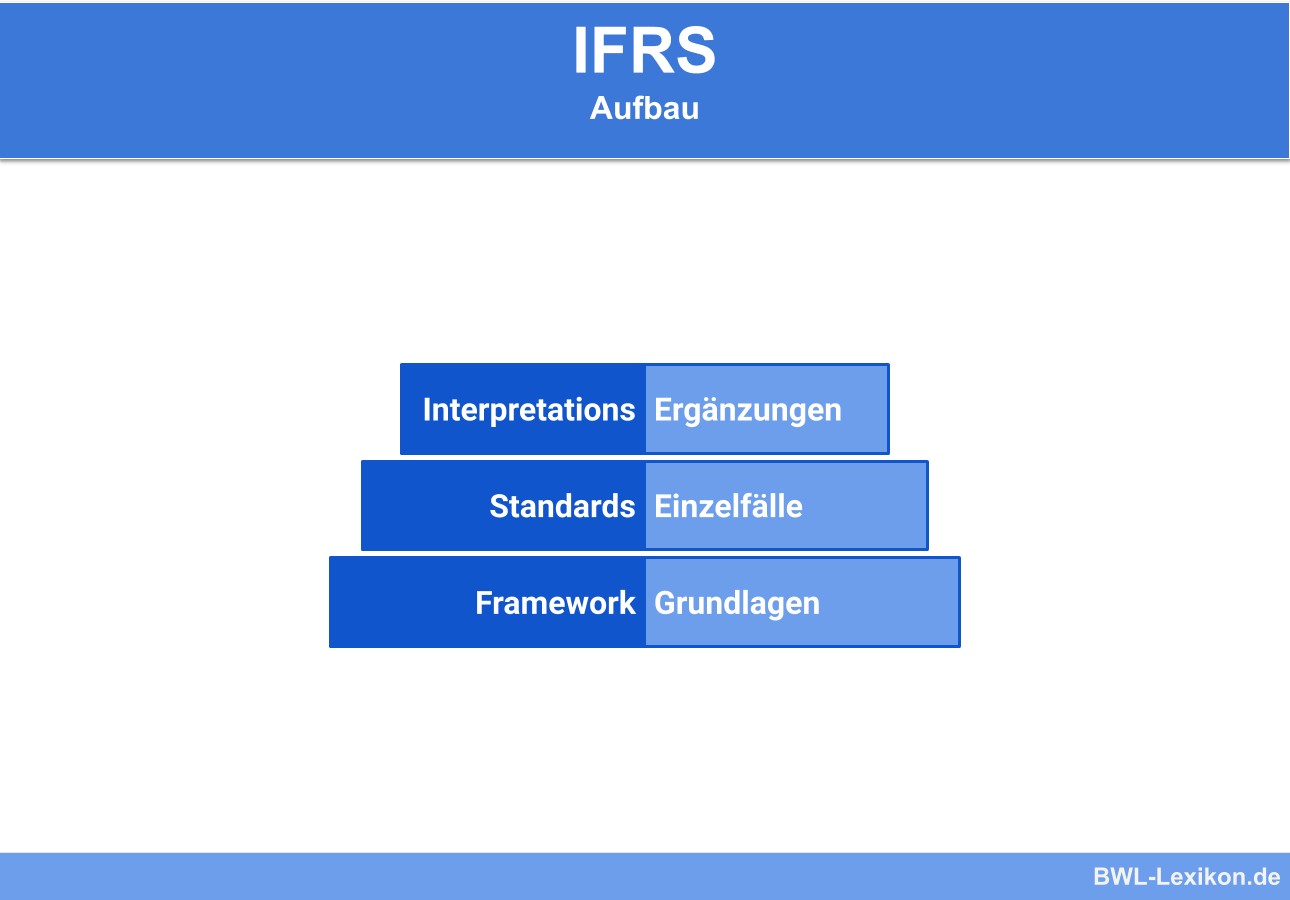

Es handelt sich beim IFRS-System nicht um ein geschlossenes Regelwerk, sondern es setzt sich mit entscheidenden und grundsätzlichen Einzelfragen auseinander.

Die Bestandteile des IFRS-System sind:

- Framework: Grundlagen

- Standards: Einzelfälle

- Interpretations: Ergänzungen

Die Basis bildet das Framework; darauf bauen zunächst die Standards und schließlich die Interpretations auf. Von der Basis zu den Ergänzungen werden die Inhalte immer weiter konkretisiert.

Das Framework

Im Framework befinden sich sämtliche Grundlagen der Rechnungslegung. Sie müssen nicht als verbindlich betrachtet werden, sondern beinhalten…

- allgemeine Hinweise zur Zielsetzung

- allgemeine Hinweise zur qualitativen Ausarbeitung und Gestaltung von Konzernabschlüssen

- Definitionen und Möglichkeiten zur Ansetzung einzelner Posten

Die Standards

In den Standards, also den Einzelfällen, werden einzelne Punkte des Jahresabschlusses behandelt. Dazu gehören zum Beispiel die Darstellung und formale Gliederung des Jahresabschlusses.

Folgende Bestandteile müssen im Jahresabschluss nach IFRS zwingend enthalten sein:

- zwei Bilanzen, und zwar die Vermögens- und Finanzlage zu Beginn und zum Schluss des Geschäftsjahres

- Gesamterfolg

- Veränderung des Eigenkapitals

- Zahlungsströme

- Anhang mit Angaben zu den verwendeten Bewertungs- und Bilanzierungsmethoden sowie Erläuterungen

Jeweils ein Standard soll ein bestimmtes Bilanzierungsproblem behandeln. In diesem Zusammenhang werden Ziele erklärt, Begriffe definiert, Anwendungen aufgezeigt und Einzelfallregelungen ausführlich dargestellt und diskutiert.

Die Interpretations

Sie stellen eine offizielle Interpretation bzw. Auslegung der Einzelfälle dar. Die Standards werden durch die Interpretations ergänzt; außerdem beseitigen sie gegebenenfalls Unklarheiten.

Ziele der International Financial Reporting Standards (IFRS)

Es ist vorgesehen, dass die nach Vorgabe der IFRS erstellten Abschlüsse in erster Linie über die Finanz-, Vermögens- und Ertragslage des Unternehmens informieren.

Im direkten Vergleich dazu: Das HGB bestimmt den Zweck der Jahresabschlüsse primär als Gläubigerschutz und erst im zweiten Rang als Informationsgrundlage zur Finanz-, Vermögens- und Ertragslage des Unternehmens.

Der Grundsatz der Periodenabgrenzung und das Fortführungsprinzip bilden die obersten Grundsätze der IFRS-Rechnungslegung. Die quantitativen Anforderungen an den Abschluss umfassen die Verständlichkeit, Wesentlichkeit, Zuverlässigkeit, Vergleichbarkeit und Entscheidungsrelevanz.

Grundsätzlich lauten die Ziele der IFRS wie folgt:

- Weltweit leichtere Vergleichbarkeit der Abschlüsse kapitalmarktorientierter Unternehmen

- Gewährleistung des Aufbaus eines integrierten, reibungslos, wirksam und effizient funktionierenden Kapitalmarktes

- Verbesserung des Anlegerschutzes

- Stärkung des Vertrauens in die Finanzmärkte und in den freien Kapitalverkehr im Binnenland

- Möglichkeit zur Verwertung der Abschlüsse für Grenzen überschreitende Geschäfte oder für die Börsenzulassung weltweit

Entstehung und der Aufbau der IFRS

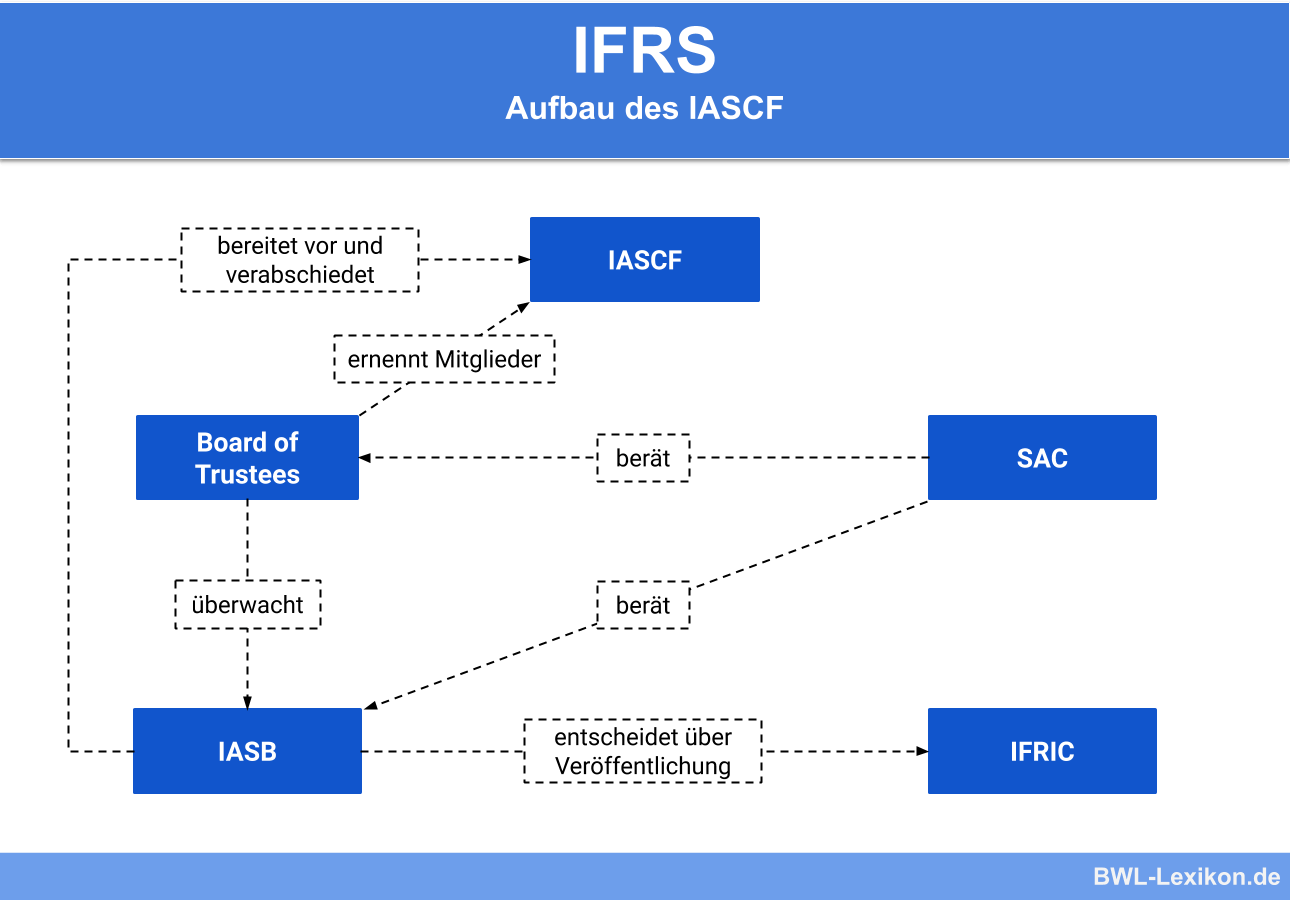

Die Dachorganisation ist die International Financial Reporting Standards Foundation. Gegründet wurde sie im März 2001 in Delaware, USA.

Das IASCF setzt sich aus zwei Organen und zwei Gremien zusammen:

- IASB (International Accounting Standard Board) – Organ: 14 Mitglieder / Veranstaltet anhörungen, entscheidet über Veröffentlichungen von IFRIC und bereitet IFRS vor und verabschiedet diese

- Board of Trustees – Organ: 19 Mitglieder / beraten und entscheiden über Satzung, stellen Finanzen sicher, ernennen Mitglieder der IASCF und überwachen das IASB

- IFRIC (International Financial Reporting Interpretations Committee) – Gremium: 12 Mitglieder interpretieren die Anwendung von IFRS/IAS, arbeiten eng mit nationalen Standardsettern zusammen

- SAC (Standard Advisory Council) Gremium: 30 Mitglieder / beraten das Board of Trustees und das IASB

Sprache der IFRS

Das IASB verfasst die IFRS in englischer Sprache. Um die Anwendung zu erleichtern, werden sie von der IFRSF zumindest zum Teil in unterschiedliche Sprachen übersetzt, beispielsweise ins Deutsche.

Kritiker beanstandeten im Jahr 2005, dass die Übersetzung sprachliche Mängel aufweise und die Terminologie nicht stimmig sei. Außerdem sei der Fremdartigkeit unbekannter englischer Rechtsbegriffe im Deutschen nicht Rechnung getragen worden.

Kritisiert wurden vor allem Fehler in der Übersetzung, terminologische Fehler und Unvollständigkeiten. Außerdem seien unterschiedliche Textfassungen in der Sammlung der IFRSF und im Amtsblatt der Europäischen Union veröffentlicht worden.

Unterschiede der IFRS zum HGB

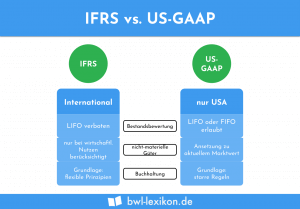

Die IFRS unterscheiden sich in einem wesentlichen Punkt von den Rechnungslegungsvorschriften des HGB: Statt der Bewertung des Vermögens zu Anschaffungskosten ist eine Bewertung zu Marktwerten vorzunehmen.

Damit stehen die relevanten Informationen für Anteilseigner oder Eigentümer klar im Vordergrund. Diese Informationen sollen vor allem den Investoren am Kapitalmarkt zur Verfügung gestellt werden, um ihnen eine fundierte Grundlage für ihre Anlageentscheidungen zu bieten.

Demnach muss der Jahresabschluss eines Unternehmens ein Bild der Vermögens-, Finanz- und Ertragslage vermitteln, das den tatsächlichen Verhältnissen entspricht. Laut IFRS sind stille Reserven weitgehend zu vermeiden. Die Konsequenz daraus ist, dass deren ergebnisverbessernde Auflösung nicht möglich ist.

Weiterhin heißt es in den IFRS, dass Einzelabschlüsse nicht wie Konzernabschlüsse befreiend sind. In Deutschland ist also eine zusätzliche Handelsbilanz aufzustellen. Diese begrenzt beispielsweise bei Aktiengesellschaften die Gewinnausschüttung und dient als Basis für die Steuerbilanz und für die Besteuerung.

Übungsfragen

#1. Welche Aussage zu den International Financial Reporting Standards (IFRS) ist FALSCH?

#2. Welches zählt NICHT zu den Zielen der IFRS?

#3. Wie lauten die Bestandteile der IFRS?

#4. Welchen Bestandteil muss ein Jahresabschluss nach IFRS NICHT zwingend enthalten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen