Der Fertigungslohn ist der Teil der Lohnkosten, welcher sich einem Kostenträger direkt zurechnen lässt. Im Rahmen der Vollkostenrechnung zählt er deshalb zu den Einzelkosten. Fertigungslöhne fallen für alle Arbeiten an, die unmittelbar zur Entstehung eines Endprodukts oder Erfüllung eines Auftrags beitragen.

Du lernst in dieser Lektion, was den Fertigungslohn kennzeichnet, wie er sich vom Hilfslohn unterscheidet und welche Rolle er in der Kostenrechnung spielt. An zwei Beispielen aus unterschiedlichen Bereichen kannst du die Berechnung nachvollziehen. Wiederhole dein Wissen zum Schluss mithilfe einiger Übungsfragen.

- Synonyme: Fertigungslohnkosten | Einzellöhne

- Englisch: direct labour costs

Wofür hat der Fertigungslohn Bedeutung?

Im Rahmen der Kostenträgerrechnung taucht der Begriff der Fertigungseinzelkosten auf. Fertigungslöhne sind ein Bestandteil der Fertigungseinzelkosten.

- In einem Industriebetrieb wird ein standardisiertes Werkstück auf dem Weg zum Endprodukt durch mehrere Arbeiter sowohl maschinell als auch manuell bearbeitet. Mithilfe der Zeit, die jede Arbeitskraft dem Werkstück widmet, und den jeweiligen Stundenlöhnen lässt sich der Lohnkostenanteil für einen Kostenträger ermitteln. Dieser geht als Fertigungsstücklohn in die Kalkulation ein.

- Ein Konditor gestaltet aufwendige Torten für besondere Anlässe. Der Fertigungslohn als Kostenbestandteil für eine Torte ergibt sich aus dem Stundenlohn und der Zeit, die für ihre Fertigung erforderlich ist.

- Drei Sanitärinstallateure reparieren die sanitären Anlagen eines Hauses. Wenn man den Auftrag als Kostenträger betrachtet, ergeben sich die Fertigungslöhne ebenfalls aus den Stundenlöhnen der drei Handwerker sowie den jeweils für diesen Auftrag aufgewendeten Arbeitszeiten.

Neben den Fertigungslöhnen gibt es noch die Hilfslöhne. Die Arbeiten, für welche diese gezahlt werden, tragen nur mittelbar zur Herstellung eines Produkts oder Erledigung eines Auftrags bei. Beispielsweise gehören Löhne für das Lager-, Instandhaltungs- und Reinigungspersonal dazu. Hilfslöhne zählen zu den Gemeinkosten.

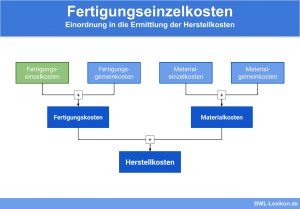

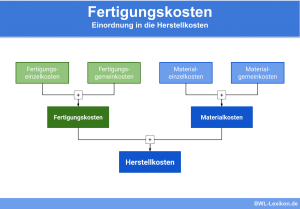

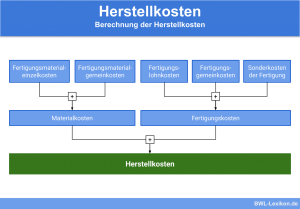

Fertigungslohn als Teil der Herstellkosten

Die folgende Übersicht verdeutlicht die Rolle der Fertigungslöhne als Bestandteil der Herstellkosten.

| Herstellkosten | ||||

|---|---|---|---|---|

| Fertigungskosten | Materialkosten | |||

| Fertigungseinzelkosten | Fertigungsgemeinkosten | Sondereinzelkosten der Fertigung | Materialeinzel- und -gemeinkosten | |

| Fertigungslöhne | Maschinenkosten | |||

Mitunter entsprechen die Fertigungslöhne den Fertigungseinzelkosten, da Maschinenkosten entweder als Gemeinkosten verrechnet werden oder nicht anfallen. Bei der Herstellung verschiedener Produkte durch unterschiedlich intensive Maschinennutzung sollten jedoch die direkt zurechenbaren Maschinenkosten je Produkt mithilfe von Maschinenstundensätzen und der jeweils in Anspruch genommenen Zeit ermittelt werden.

Beispiele für die Berechnung des Fertigungsstücklohns

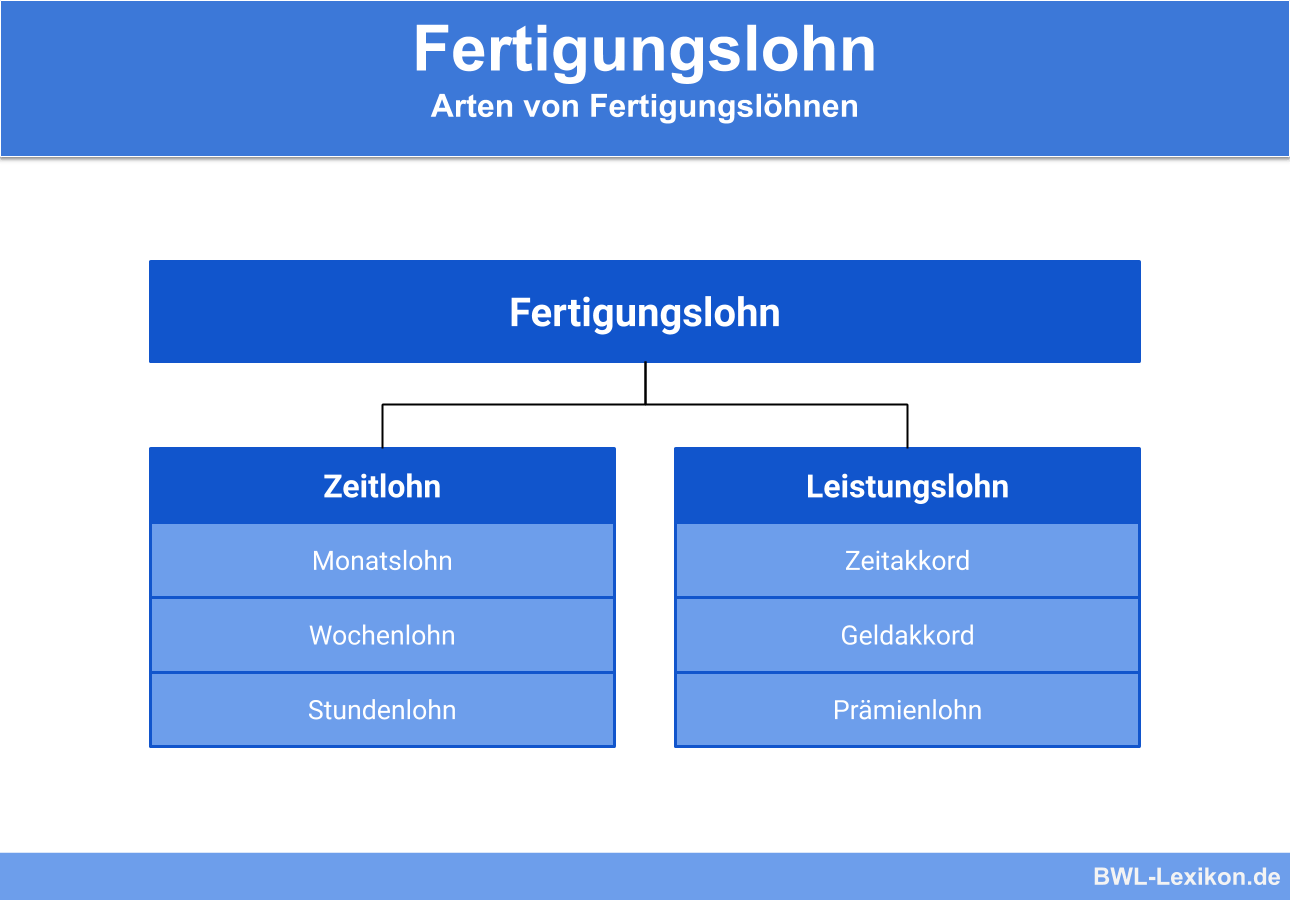

Die Ermittlung der Fertigungslöhne kann sich je nach Branche und Unternehmen unterschiedlich gestalten. In den folgenden Beispielen wird davon ausgegangen, dass die Mitarbeiter einen Zeitlohn erhalten, das heißt einen festen Betrag je geleisteter Stunde. Kommen noch leistungsabhängige Lohnbestandteile hinzu, wird die Berechnung komplexer.

Beispiel aus der Industrie

Für die Herstellung eines Kleidungsstückes sind 3 Arbeitsgänge erforderlich. Folgende Tabelle zeigt die Berechnung des Fertigungsstücklohns. Um den Stücklohn je Arbeitsgang zu erhalten, wird der Stundenlohn durch 60 geteilt und mit der Zeit je Arbeitsgang in Minuten multipliziert.

| Stundenlohn der jeweiligen Arbeitskraft | Zeit je Arbeitsgang | Stücklohn je Arbeitsgang | |

|---|---|---|---|

| Zuschneiden | 10 € / Stunde | 16 min | 2,67 € |

| Nähen | 12 € / Stunde | 22 min | 4,40 € |

| Säumen | 11 € / Stunde | 13 min | 2,38 € |

| Fertigungsstücklohn | 9,45 € | ||

Die Herausforderung besteht bei der industriellen Produktion darin, die Zeit je Arbeitsgang korrekt zu ermitteln. Dafür werden die hergestellten Stückzahlen je Arbeitskraft regelmäßig erfasst. Da es im Arbeitsalltag zu Leistungsschwankungen kommt, arbeitet man dabei mit Durchschnittswerten.

Beispiel aus dem Handwerk

Zwei Tischler bauen gemeinsam ein Möbelstück als Einzelanfertigung und führen dabei verschiedene Arbeitsschritte aus. Sie erfassen die Zeiten, die sie jeweils für die Arbeit an dem Objekt aufgewendet haben. Eine Standardisierung der Arbeitsgänge ist bei dieser Form der handwerklichen Produktion nicht notwendig, da der Fertigungsstücklohn nur für ein Erzeugnis ermittelt wird.

| Stundenlohn der jeweiligen Arbeitskraft | Zeit je Arbeitsgang | Stücklohn je Arbeitsgang | |

|---|---|---|---|

| Zuschneiden | 10 € / Stunde | 16 min | 2,67 € |

| Nähen | 12 € / Stunde | 22 min | 4,40 € |

| Säumen | 11 € / Stunde | 13 min | 2,38 € |

| Fertigungsstücklohn | 9,45 € | ||

Übungsfragen

#1. Wozu gehören Fertigungslöhne?

#2. Wobei handelt es sich NICHT um Fertigungslohn?

#3. Was zeichnet Fertigungslohnkosten aus?

#4. Welche Aussage ist richtig?

#5. Entsprechen die Fertigungslöhne immer genau den Fertigungseinzelkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen