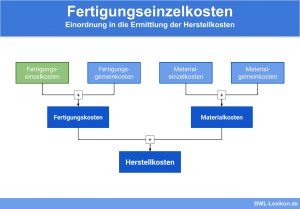

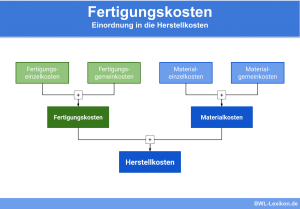

Die Fertigungskosten setzen sich aus Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung zusammen und bilden im betrieblichen Rechnungswesen einen Teil der Herstellkosten. Die Fertigungsgemeinkosten bezeichnen diejenigen Herstellkosten, die den einzelnen Kostenträgern nicht direkt zugerechnet werden können. Das heißt, in der Kostenstellenrechnung werden sie in den Fertigungsendkostenstellen gesammelt und von dort aus auf die Kostenträger verteilt.

In dieser Lektion erfährst du, was Fertigungsgemeinkosten sind und wie sie ermittelt werden. Am Schluss der Lerneinheit stellen wir dir ein paar Übungsaufgaben zur Verfügung.

Englisch: production overheads

Was sind Fertigungsgemeinkosten?

Die Fertigungsgemeinkosten sind Teil der Fertigungskosten und damit der Herstellkosten in einem Unternehmen.

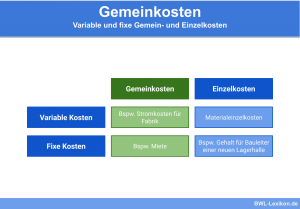

Dabei handelt es sich um jene Kosten, die einem einzelnen Kostenträger bzw. Produkt nicht direkt zugerechnet werden können. In der Kostenstellenrechnung werden die Fertigungsgemeinkosten in den Fertigungsendkostenstellen gesammelt.

Ermittlung der Fertigungsgemeinkosten

In der Regel werden die Fertigungsgemeinkosten mittels eines Betriebsabrechnungsbogens (BAB) unter anderem aus folgenden Positionen zusammengestellt und ermittelt:

- Kosten für Hilfsstoffe

- Betriebsmittelkosten

- Hilfslöhne

- Gehälter für Meister

- Gehälter für technische Angestellte

- Hilfsmaterial

- Energiekosten

- kalkulatorische Abschreibungen.

Verrechnung der Fertigungsgemeinkosten

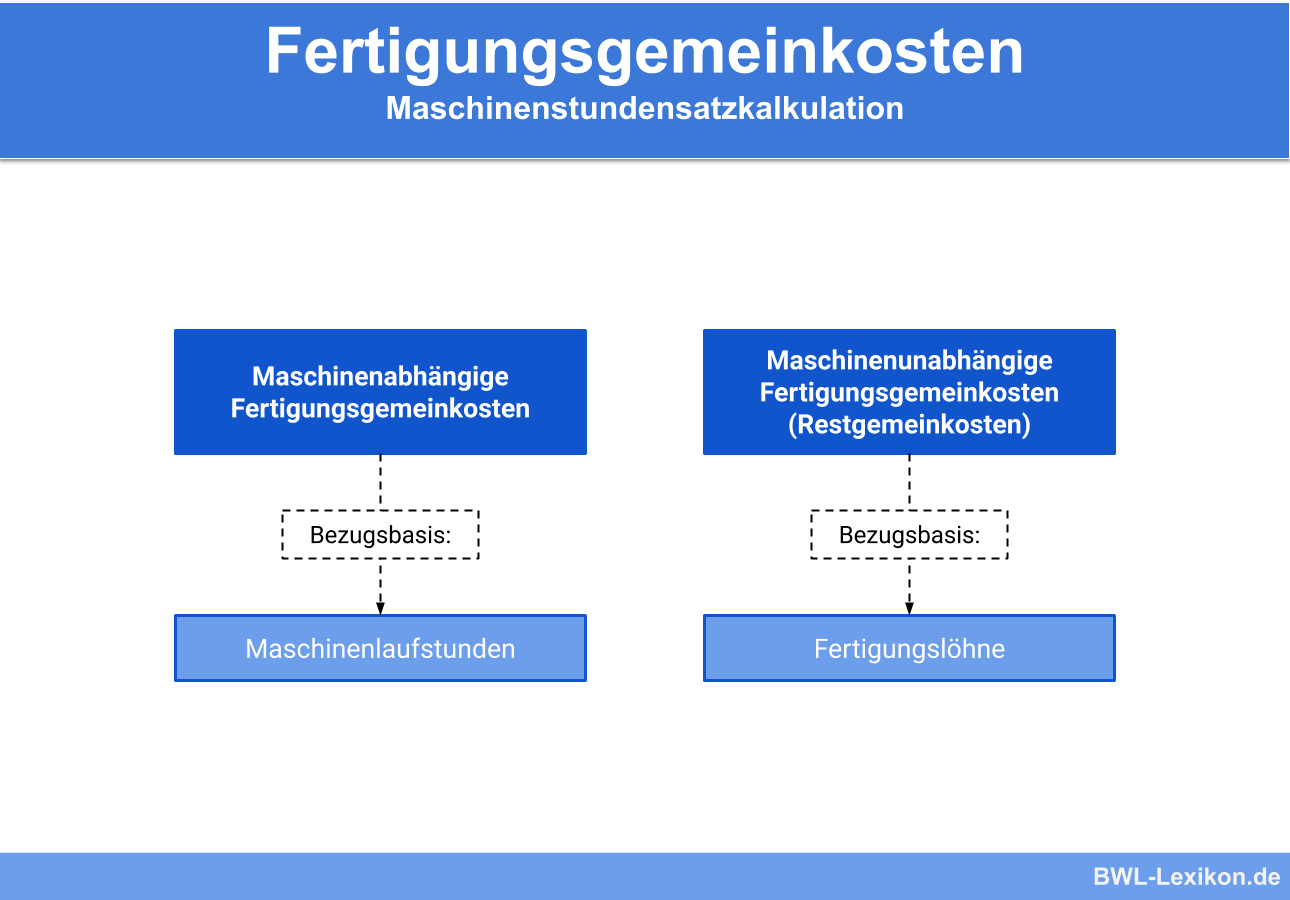

Die Verrechnung der Fertigungsgemeinkosten erfolgt in der Regel mittels einer Zuschlagskalkulation. Die Basis bzw. die Bezugsgrößen bilden dabei die Fertigungseinzelkosten.

Es ist für Unternehmen von hoher Bedeutung, die Fertigungsgemeinkosten möglichst exakt auf die einzelnen Kostenträger, sprich: auf die einzelnen Produkte umzurechnen. Nur auf dieser Grundlage kann letztlich beurteilt werden, ob und in welchem Ausmaß die Fertigung einzelner Produkte tatsächlich rentabel oder zumindest kostendeckend ist.

Um die Gemeinkosten möglichst genau umrechnen zu können, ist es wichtig zu wissen, wie hoch sie insgesamt sind.

Für die Ermittlung der gesamten Fertigungsgemeinkosten bieten sich zwei Methoden an, und zwar:

- die Kostenträgerrechnung und

- die Kostenstellenrechnung.

Kostenträgerrechnung

Diese allgemein genutzte Berechnungsmethode basiert auf der Voraussetzung, dass sämtliche Kosten zu den Gemeinkosten gehören, die den einzelnen Kostenträgern nicht direkt zugerechnet werden können. In diesem Fall spiegeln die Gemeinkosten die allgemeinen Ressourcen wider, die im Produktionsprozess notwendig sind.

Kostenstellenrechnung

Bei dieser Variante greift das Controlling auf unterschiedliche Kostenstellen zu, die nach den jeweiligen Verantwortungsbereichen unterteilt sind. Stehen Kosten nicht in einem direkten Zusammenhang mit dem Output einer Kostenstelle, werden diese als Gemeinkosten bezeichnet und behandelt.

Wurde die Höhe der Kosten schließlich ermittelt, bieten sich zur Umrechnung unterschiedliche Methoden an. Der Großteil der Unternehmen wählt vermutlich die Zuschlagskalkulation über den Betriebsabrechnungsbogen und die Zurechnung mittels Verteilschlüssel. Auch die Prozesskostenrechnung ist verbreitet, hat sich in der Praxis jedoch als recht aufwändig erwiesen.

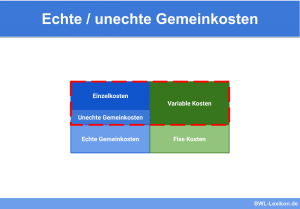

Echte und unechte Fertigungsgemeinkosten

Die Fertigungsgemeinkosten können noch einmal in echte und unechte Fertigungsgemeinkosten unterschieden werden.

Bei den unechten Fertigungsgemeinkosten handelt es sich im Prinzip um Einzelkosten, die – zumindest theoretisch – einem Kostenträger bzw. Produkt direkt zugerechnet werden können. Die Unternehmen sehen jedoch davon ab, weil eine Aufteilung und Zuordnung aus wirtschaftlicher oder zeitlicher Sicht nicht zumutbar ist. Diese Kosten werden daher pauschal erfasst und bilden die so genannten unechten Fertigungsgemeinkosten.

Übungsfragen

#1. Was sind Fertigungsgemeinkosten im direkten Vergleich zu Fertigungseinzelkosten?

#2. Welche Kosten zählen definitiv NICHT zu den Fertigungsgemeinkosten?

#3. Warum sollten die Fertigungsgemeinkosten möglichst genau auf die einzelnen Kostenträger umgerechnet werden?

#4. Was sind unechte Fertigungsgemeinkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen