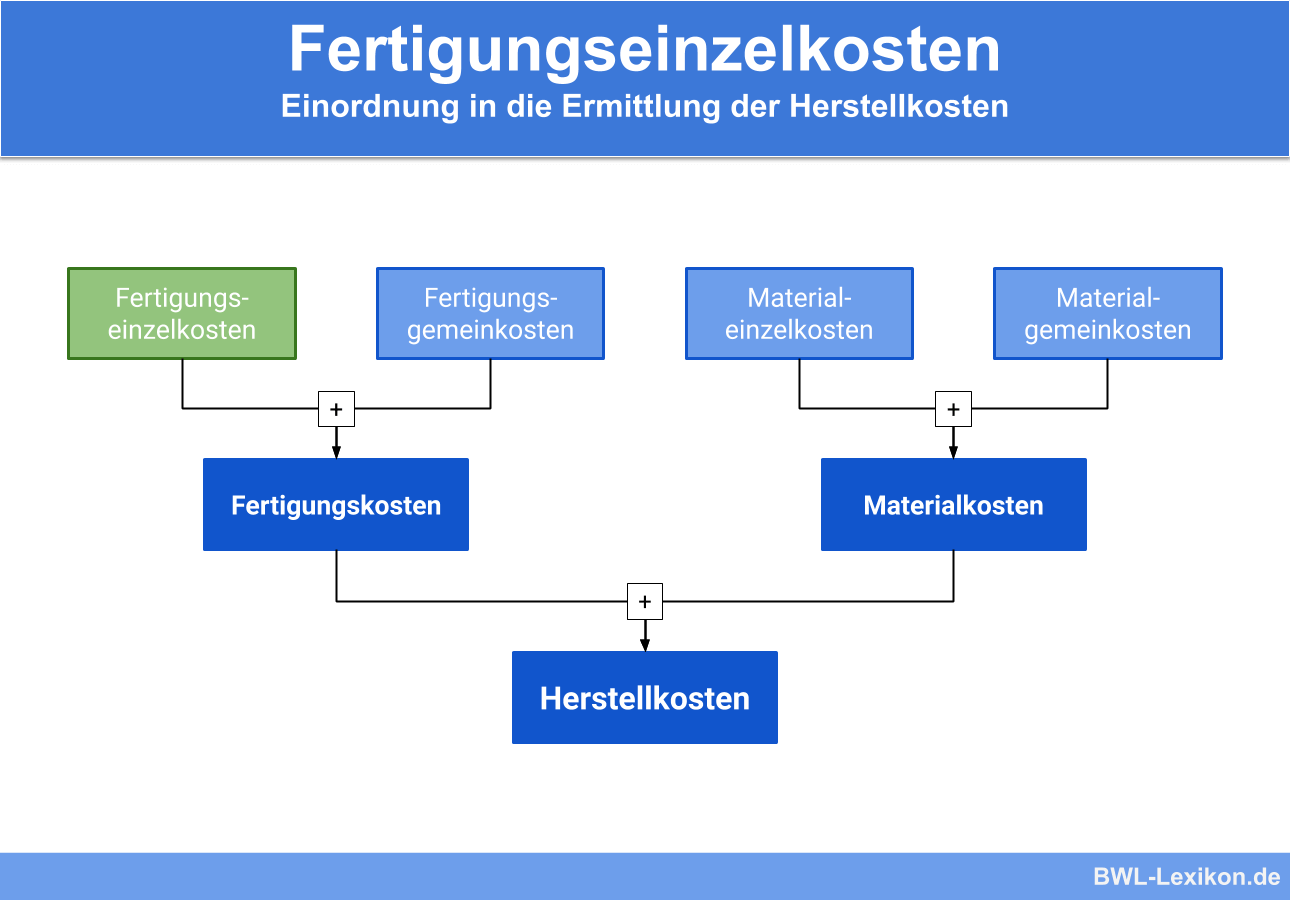

Die Fertigungskosten bilden in der betrieblichen Kosten- und Leistungsrechnung einen Teil der Herstellkosten und setzen sich zusammen aus Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung. Bei den Fertigungseinzelkosten handelt es sich um die Herstellkosten, die den Kostenträgern eindeutig zugerechnet werden können. In der Regel werden die Fertigungseinzelkosten für den jeweiligen Produktionslauf oder für das jeweilige Produkt kalkuliert. Sie bilden die Basis für die Berechnung der Fertigungsgemeinkosten und beinhalten die Fertigungslöhne und die Maschinenkosten.

In dieser Lerneinheit erfährst du, was Fertigungseinzelkosten sind, wie sie sich zusammensetzen und wie sie von den Sondereinzelkosten der Fertigung abzugrenzen sind. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Englisch: production costs

- Abkürzung: FEK

Was sind Fertigungseinzelkosten?

Die Fertigungseinzelkosten sind Bestandteil der gesamten Fertigungskosten und stellen den Teil dar, der den Kostenträgern eindeutig zugerechnet werden kann. Sie bilden die Grundlage für die Ermittlung der Fertigungsgemeinkosten.

Fertigungseinzelkosten setzen sich zusammen aus:

- Fertigungslöhnen

- Maschinenkosten

Sowohl die Fertigungslöhne als auch die Maschinenkosten können dem jeweiligen Produkt, also dem Kostenträger, direkt zugeordnet werden. In der Regel werden für die Kalkulation die gefertigte Mengen einfach mit den jeweiligen Stücklohnkosten bzw. den Maschinenkosten multipliziert.

Fertigungslohnkosten

Aus den Fertigungszeiten und den Stundenlöhnen ergeben sich die Fertigungslohnkosten. In der Nachkalkulation können die Fertigungskosten abhängig vom eingesetzten Personal in der Fertigung schwanken. Daher empfiehlt es sich, in der Praxis durchschnittliche Stundenlöhne für einzelne Arbeitsgänge anzusetzen. Die benötigten Daten werden mittels Lohnscheinen erfasst.

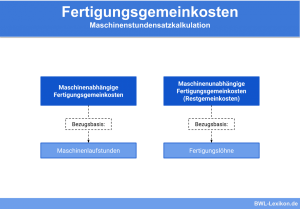

Maschinenstundensätze

Die Maschinenstundensätze stellen die Maschinenkosten dar. Sie werden in der Kostenstellenrechnung ermittelt, indem zunächst die für eine Maschine anfallenden unterschiedlichen Kosten gesammelt werden.

- Energiekosten

- Personalkosten (für Bedienung und Wartung)

- Wartungskosten

- Reparaturkosten

- Hilfsmaterialien

- Abschreibungen

Im Betriebsabrechnungsbogen (BAB) werden diese Kosten mit den Leistungen der Maschine verknüpft. Bei der Maschinenleistung handelt es sich in der Regel um die produktive Fertigungszeit. Als Ergebnis erhält die Kosten- und Leistungsrechnung einen Kostensatz pro Zeiteinheit (Stunde, Minute etc.). Dieser Kostensatz wird mit der benötigten Fertigungszeit multipliziert.

Die Formel zur Berechnung der Fertigungseinzelkosten lautet demnach:

![\[ Fertigungseinzelkosten = (Maschinenzeit * Maschinenkosten~pro~Zeiteinheit) + (Fertigungszeit * Lohnkosten~pro~Zeiteinheit) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ebee3662c722f58d917e9c29c9835ac8_l3.png "Rendered by QuickLaTeX.com")

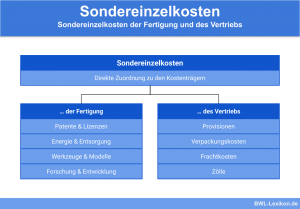

Fertigungseinzelkosten: Abgrenzung zu den Sondereinzelkosten der Fertigung

Die Sondereinzelkosten der Fertigung sind von den Fertigungseinzelkosten klar abzugrenzen:

- Die Fertigungseinzelkosten bestehen aus den Fertigungslöhnen und den Maschinenkosten und können einem Kostenträger direkt zugerechnet werden.

- Die Sondereinzelkosten der Fertigung können einem Auftrag oder einer Produktserie zugerechnet werden, jedoch nicht einer Kostenstelle. Sie beinhalten in der Regel einmalige Kosten, die nur für den jeweiligen Auftrag anfallen, zum Beispiel für spezielle Werkzeuge, Lizenzgebühren oder ähnliches.

Übungsfragen

#1. Welche Aussage zu den Fertigungseinzelkosten ist FALSCH?

#2. Aus den Fertigungszeiten und den Stundenlöhnen ergeben sich die ...

#3. Welche Kostenarten zählen NICHT zu den Maschinenkosten?

#4. Die Sondereinzelkosten der Fertigung und die Fertigungseinzelkosten sind klar voneinander abzugrenzen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen