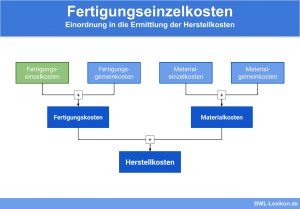

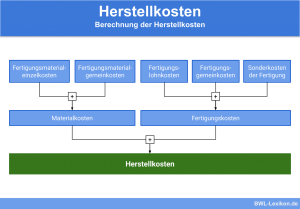

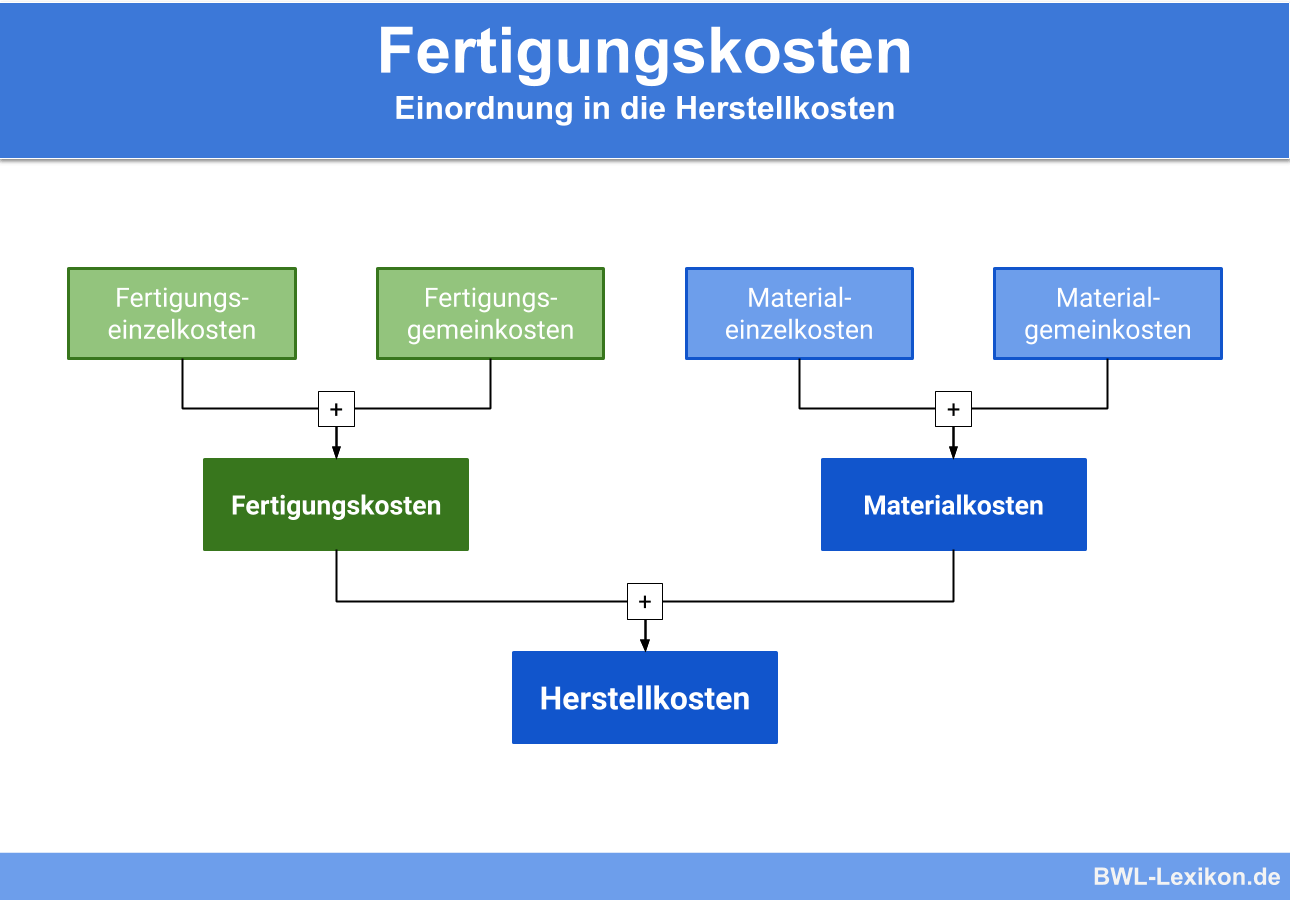

Die Fertigungskosten zählen im betrieblichen Rechnungswesen zu den Herstellkosten. Sie entstehen, wenn im Zuge der Produktion Roh-, Hilfs- und Betriebsstoffe zu Endprodukten bearbeitet und verarbeitet werden und setzen sich zusammen aus Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung. Da sie zur Lohnarbeit gehören, unterliegen sie einem Skontierungsverbot.

In dieser Lerneinheit erfährst du, was Fertigungskosten sind, wie sie sich zusammensetzen und wie sie berechnet werden. Am Ende der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: production costs | manufacturing costs

Was sind Fertigungskosten?

Im betrieblichen Rechnungswesen sind die Fertigungskosten Teil der Herstellkosten.

Sie betreffen:

- den direkten Ressourceneinsatz im Produktionsprozess, der nicht auf das Material bezogen ist,

- die Gemeinkosten, die indirekt mit der Produktion anfallen,

- Sondereinzelkosten der Fertigung und

- Kosten, die in der Produktionsplanung und der Qualitätskontrolle anfallen.

Verursacht werden die Fertigungskosten, während im Produktionsprozess die Roh-, Hilfs- und Betriebsstoffe zu Endprodukten be- und verarbeitet werden.

Fertigungseinzelkosten

Die Fertigungseinzelkosten lassen sich einem Kostenträger direkt zurechnen und setzen sich zusammen aus den Fertigungslöhnen und den Maschinenkosten. Für die Kalkulation werden die Mengen mit den Stücklohnkosten bzw. mit den Maschinenkosten multipliziert.

In der Vollkostenrechnung stellen die Fertigungseinzelkosten die Bezugsgröße dar, anhand derer die Fertigungsgemeinkosten umgelegt werden. Das HGB schreibt in § 255 die Aktivierung der Fertigungseinzelkosten vor. Sie werden in der Regel auf Basis von Fertigungsmengen und -zeiten oder von Arbeitsplänen berechnet.

Die Fertigungslohnkosten

Sie ergeben sich aus den Fertigungszeiten und den Stundenlöhnen der Mitarbeiter in der Produktion. In der Praxis hat es sich als sinnvoll erwiesen, für die einzelnen Arbeitsgänge jeweils einen durchschnittlichen Stundenlohn anzusetzen. Mit diesem Vorgehen werden Schwankungen in der Nachkalkulation der Fertigungskosten vermieden.

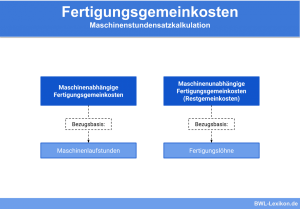

Die Maschinenstundensätze

In der Kostenstellenrechnung werden die Maschinenstundensätze berechnet. Sie setzen sich aus unterschiedlichen Kostenarten zusammen.

Klassische Beispiele dafür sind:

- Energiekosten,

- Personalkosten für Wartung und Bedienung,

- Kosten für Reparaturen und Wartung,

- Abschreibungen und

- Hilfsmaterialien.

Diese Kosten werden im Betriebsabrechnungsbogen (BAB) mit den von der Maschine erbrachten Leistungen in Zusammenhang gebracht. In der Regel wird dafür die produktive Fertigungszeit zugrunde gelegt. Daraus ergibt sich ein Kostensatz pro Zeiteinheit, der wiederum mit der benötigten Fertigungszeit zu multiplizieren ist.

Die Formel zur Berechnung der Fertigungseinzelkosten lautet:

![\[ Fertigungseinzelkosten = (Fertigungszeit * Lohnkosten~pro~Zeiteinheit) + (Maschinenzeit * Maschinenkosten~pro~Zeiteinheit) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0b6b46a49d4ca8385e3fad5c96074710_l3.png "Rendered by QuickLaTeX.com")

Fertigungsgemeinkosten

Die Fertigungsgemeinkosten können nicht auf die Fertigungsmengen verteilt werden. Daher ist für die Zuordnung der Kosten zu den Produkten ein anderes Vorgehen zu wählen. Im Betriebsabrechnungsbogen der Kostenstellenrechnung wird ein Zuschlagssatz ermittelt. So lassen sich die Gemeinkosten auf der Basis der Fertigungseinzelkosten verteilen.

Die Vorgehensweise sieht folgendermaßen aus:

Zunächst werden sämtliche Gemeinkosten, die in der Fertigung entstanden sind, gesammelt. Möglicherweise variieren die Gemeinkosten einzelner Bereiche deutlich in ihrer Höhe. In solchen Fällen können die betreffenden Fertigungsbereiche einzeln betrachtet werden.

Die Summe der Gemeinkosten wird ins Verhältnis zu den gesamten Fertigungseinzelkosten oder zu denen der jeweiligen Fertigungsbereiche gesetzt. Daraus ergibt sich ein Prozentsatz zur Kalkulation. Die Fertigungseinzelkosten pro Produkt sind der Höhe nach bekannt. Demnach lassen sich die Gemeinkosten mühelos mittels des Zuschlagssatzes auf die Kostenträger verteilen.

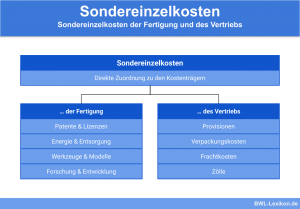

Sondereinzelkosten der Fertigung

Sondereinzelkosten der Fertigung fallen zwar für ein bestimmtes Produkt an, sind jedoch nicht von der produzierten Menge abhängig.

Zu diesen Sondereinzelkosten zählen zum Beispiel:

- Werkzeugkosten,

- Modellkosten,

- Lizenzkosten und/oder

- Entwicklungskosten.

Um die Sondereinzelkosten im Rahmen der Kalkulation sinnvoll verteilen zu können, ist die gesamte Absatzmenge des Produktes vorab zu schätzen – zumindest für einen bestimmten Zeitraum.

Übungsfragen

#1. Was gehört NICHT zu den Fertigungskosten?

#2. Wie setzen sich die Fertigungseinzelkosten zusammen?

#3. Welche Aussage zu den Maschinenstundensätzen ist FALSCH?

#4. Was ist zu tun, um die Sondereinzelkosten im Rahmen der Kalkulation sinnvoll verteilen zu können?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen