Bei Sondereinzelkosten handelt es sich um Kostenelemente, die einem bestimmten Auftrag (Fertigung, Auftraggeber etc.) eindeutig zugeordnet und in der Kalkulation entsprechend berücksichtigt werden können. Unterschieden wird zwischen Sondereinzelkosten der Fertigung und Sondereinzelkosten des Vertriebs. Im Unterschied zu den üblicherweise anfallenden Einzelkosten sind Sondereinzelkosten entweder produktvariabel, auftragsvariabel oder serienvariabel, jedoch nie stückvariabel.

In dieser Lerneinheit erklären wir dir, was Sondereinzelkosten sind und welche beiden Varianten es gibt. Wir nennen dir klassische Beispiele und stellen dir zum Schluss einige Übungsfragen zur Verfügung.

Englisch: special individual costs

Was sind Sondereinzelkosten?

Bei den Sondereinzelkosten handelt es sich um Kosten, die einem bestimmten Kunden- oder Fertigungsauftrag eindeutig zuzuordnen sind. Damit können sie mühelos in der jeweiligen Kalkulation berücksichtigt werden. Sie werden über die Einzelkosten für Material und Löhne hinaus auf die Kostenträger verteilt.

Im Unterschied zu den üblichen Einzelkosten sind Sondereinzelkosten nicht stückvariabel, sondern produktvariabel, serienvariabel oder auftragsvariabel. Somit lassen sie sich einer gesamten Produktart, einer Produktserie oder einem bestimmten Auftrag verursachungsgerecht zuordnen.

Sondereinzelkosten entstehen mit dem jeweiligen Produkt, der jeweiligen Serie oder dem jeweiligen Auftrag – und entfallen wieder, sobald die Produktion, der Auftrag etc. abgeschlossen ist.

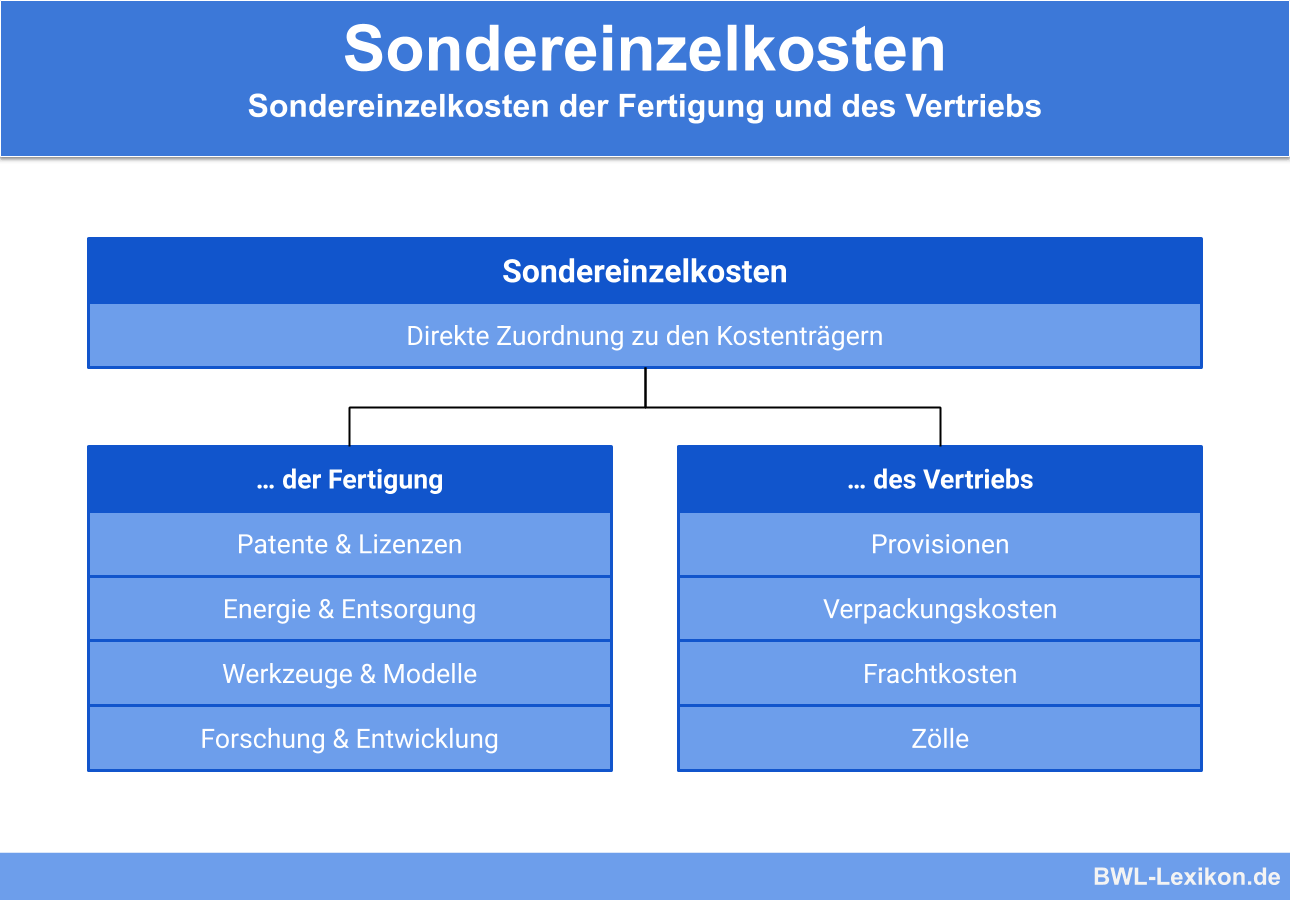

Unterschieden wird zwischen folgenden Sondereinzelkosten:

- Sondereinzelkosten der Fertigung

- Sondereinzelkosten des Vertriebs

Sondereinzelkosten der Fertigung

Bei den Sondereinzelkosten der Fertigung handelt es sich um spezielle Einzelkosten, die im Rahmen der Produktion anfallen. Sie lassen sich einem einzelnen Auftrag oder einem Produkt zuordnen und können auf einzelne Kostenträger verteilt werden.

Um das Bild zu diesem Zweck nutzen zu können, benötigt das Unternehmen eine entsprechende Lizenz. Da diese Lizenz nur für diese eine Produktserie benötigt wird und die Kosten nach Beendigung der Aktion wieder entfallen, handelt es sich bei den Lizenzkosten um klassische Sondereinzelkosten der Fertigung.

Der Lizenzpreis kann nur insgesamt der Charge zugeordnet werden und wird mittels Division (Lizenzpreis / Anzahl Notebooks) auf die einzelnen Kostenträger verteilt. Streng genommen handelt es sich bei den Sondereinzelkosten also eher um Gemeinkosten als um Einzelkosten der Fertigung.

Beispiele für Sondereinzelkosten der Fertigung

- Patente und Lizenzen

- Proben und Analysen

- Modelle, Schablonen und Testaufbauten

- Konstruktionszeichnungen

- Werkzeuge und Instrumente

- Zulassungen und Zertifizierungen

- Planungen

Sondereinzelkosten des Vertriebs

Die Sondereinzelkosten des Vertriebs fallen genau hier an: im Vertrieb. Sie lassen sich ebenfalls einem bestimmten Produkt, einem bestimmten Auftrag oder einer bestimmten Produktserie zuordnen und können mittels Division (Kosten / Stück) auf die einzelnen Kostenträger verteilt werden.

Beispiele für Sondereinzelkosten des Vertriebs

- Werbeaktionen zur Produkteinführung

- Werbeaktionen, um Produkte populärer zu machen

- spezielle Verpackungen

- Ausgangsfrachten und Zölle

- Provisionen für Verkäufer und Vertreter

- Transportversicherungen

Beispiel: Kalkulation mit Sondereinzelkosten

| Materialeinzelkosten | 50.000 € | |

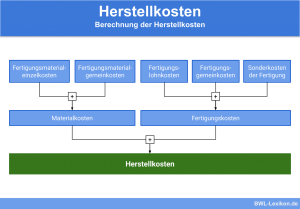

| + | Materialgemeinkosten (20 %) | 10.000 € |

| = | Materialkosten | 60.000 € |

| Fertigungseinzelkosten (Kostenstelle I) | 20.000 € | |

| + | Fertigungsgemeinkosten (50 %) | 10.000 € |

| + | Fertigungseinzelkosten (Kostenstelle II) | 5.000 € |

| + | Fertigungsgemeinkosten (120 %) | 6.000 € |

| + | Sondereinzelkosten der Fertigung | 20.000 € |

| = | Fertigungskosten | 61.000 € |

| Herstellkosten (Materialkosten + Fertigungskosten) | 121.000 € | |

| + | Verwaltungsgemeinkosten (10 %) | 12.100 € |

| + | Vertriebsgemeinkosten (15 %) | 18.150 € |

| + | Sondereinzelkosten des Vertriebs | 24.000 € |

| = | Selbstkosten | 175.000 € |

Übungsfragen

#1. Welche Aussage zu den Sondereinzelkosten ist FALSCH?

#2. Was zählt NICHT zu den typischen Sondereinzelkosten der Fertigung?

#3. Was zählt NICHT zu den typischen Sondereinzelkosten des Vertriebs?

#4. Das Spielzeuggeschäft "Rumpelstilzchen & Co." führt für eine bestimmte Puppe eine Werbeaktion im nahe gelegenen Einkaufszentrum durch, um den Bekanntheitsgrad zu erhöhen. Die Aktion kostet das Unternehmen insgesamt 3.000 € (Standgebühr, Modellpüppchen, Coupons etc.). Es handelt sich hier um ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen