Forecast ist ein Instrument, das ein Unternehmen im Controlling einsetzt. Es wird zur Steuerung der Planzahlen eingesetzt, die sich aus dem Finanzbudget ergeben. Ergeben sich Abweichungen, kann das Unternehmen rechtzeitig Gegenmaßnahmen ergreifen, um gegenzusteuern.

In diesem Abschnitt stellen wir dir das Thema Forecast vor. Du erfährst, was sich dahinter verbirgt und in welchem Unternehmensbereich es zum Einsatz kommt. Wir grenzen das Forecast vom Budget ab und informieren dich über die Ziele, die ein Unternehmen mit dem Forecasting verfolgt. Nachdem du die Kennzahlen kennst, die beim Forecast zum Einsatz kommen, erfährst du abschließend, welche Arten des Forecasting unterschieden werden. Um deine Kenntnisse zum Forecast zu festigen, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Deutsch: Prognose | Vorhersage

Warum solltest du über das Thema Forecast Bescheid wissen?

Mit dem Forecasting prüft ein Unternehmen, ob es die Ziele hinsichtlich einer Umsatzsteigerung und einer Kostenreduzierung erreicht hat, die es sich bei der Planung des Budgets gesetzt hat.

Im Controlling werden zunächst die Zahlen eines Geschäftsjahres geplant, die es zu erreichen gilt. Aus den geplanten Umsätzen und den geplanten Kosten entwickelt die Controllingabteilung das für diesen Zeitraum zur Verfügung stehende Budget.

Beim Forecasting wird geprüft, inwieweit die geplanten Istzahlen zum Umsatz und zu den Kosten eingehalten werden können. Ergeben sich Abweichungen, die darauf schließen lassen, dass die Unternehmensziele nicht erreicht werden können, muss die Unternehmensführung Gegenmaßnahmen ergreifen. Hierzu wendet es Methoden und bestimmte Kennzahlen an.

Abgrenzung: Forecast und Budget

Vom Budget grenzt sich das Forecast insoweit ab, als das Forecasting unterstützend zu Budgetierung eingesetzt werden kann. Das Unternehmen erstellt zunächst ein Budget, bei dem ermittelt wird, welches Kapital z. B. für Investitionen zur Verfügung steht.

Das Forecasting wird von dem Unternehmen eingesetzt, um die Planung des Unternehmens zu überwachen. Dabei steht zunächst im Fokus, wie sich die Planung ohne Eingreifen des Forecasting weiterentwickelt. Die Methoden und Kennzahlen kommen erst dann zum Einsatz, wenn sich Abweichungen ergeben und der Plan nicht eingehalten werden kann.

Forecast: Welche Ziele verfolgt ein Unternehmen damit?

Jedes Unternehmen, das wirtschaftlichen Erfolg haben möchte, muss sich mehrere Ziele setzen. Zu den obersten Zielen zählt die Maximierung des Gewinns. Damit ein Unternehmen dieses Ziel erreichen kann, müssen die Zahlen, die sich auf den Umsatz und die Kosten beziehen, geplant werden. Solange dieser Plan eingehalten werden kann, ist für das Unternehmen alles in Ordnung. Doch sobald sich – z. B. durch einen Umsatzeinbruch auf dem Markt – Abweichungen ergeben, muss das Unternehmen mit entsprechenden Maßnahmen gegensteuern.

Diese Maßnahmen werden im Rahmen des Forecastings ergriffen. Hierzu entwickelt das Unternehmen Methoden und setzt Kennzahlen ein. Ziel ist es, die vorhandenen Lücken zu schließen und die Zahlen so darzustellen, wie es der Plan vorsieht.

Welche Forecast-Kennzahlen solltest du kennen?

Es gibt drei Kennzahlen, die beim Forecasting zum Einsatz kommen.

Dies sind:

- Forecast Abweichung

- Relativer Kapazitätsanteil

- Durchlaufzeit

Forecast Abweichung

Damit das Forecasting für ein Unternehmen möglichst genaue Ergebnisse liefert, ist es notwendig, den Ist-Wert mit dem Forecast-Wert zu vergleichen. Je höher dieser Wert ist, desto akuter ist der Anlass für das Unternehmen, um entsprechende Gegenmaßnahmen einzuleiten.

Die Forecast Abweichung ermittelt sich wie folgt:

![\[ Forecast~Abweichung = \frac{EBIT~(Ist) - EBIT~(Forecast}{EBIT Forecast * 100} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7502a06f4e9346db626c79c1caf0aa0f_l3.png "Rendered by QuickLaTeX.com")

![\[ Forecast~Abweichung = \frac{22.500 - 30.000}{30.000 * 100} = -25~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d408c480cb7aa745e42646accd86e1ae_l3.png "Rendered by QuickLaTeX.com")

Die Abweichung zwischen dem Ist-Wert und dem Forecast-Wert beträgt 25 %. Möchte das Unternehmen seine Planwerte einhalten, müssen jetzt entsprechende Gegenmaßnahmen ergriffen werden.

Relativer Kapazitätsanteil

Die Kapazitätsauslastung nimmt bei der Planung und dem Forecasting einen großen Raum ein. Dabei werden insbesondere die Leistungsteile berücksichtigt, die sich nicht innerhalb der Controller-Organisation befinden.

Du ermittelst den relativen Kapazitätsanteil mit der folgenden Formel:

![\[ FTE Forecast = FTE~Controller~Organisation * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d6e1d77c4d313ca0fc2576abdff38757_l3.png "Rendered by QuickLaTeX.com")

FTE steht hierbei für die Vollzeitäquivalenz. Diese rechnerische Größe wird zur Messung der Arbeitszeit eingesetzt.

Durchlaufzeit

Die Durchlaufzeiten, die sich bei einem Produktionsprozess ergeben, sollen möglichst kurz gehalten werden. Hierdurch spart das Unternehmen nicht nur Zeit, sondern auch Kosten. Die Abweichung wird beim Forecast Prozess unter Einbeziehung des Standard Forecast ermittelt.

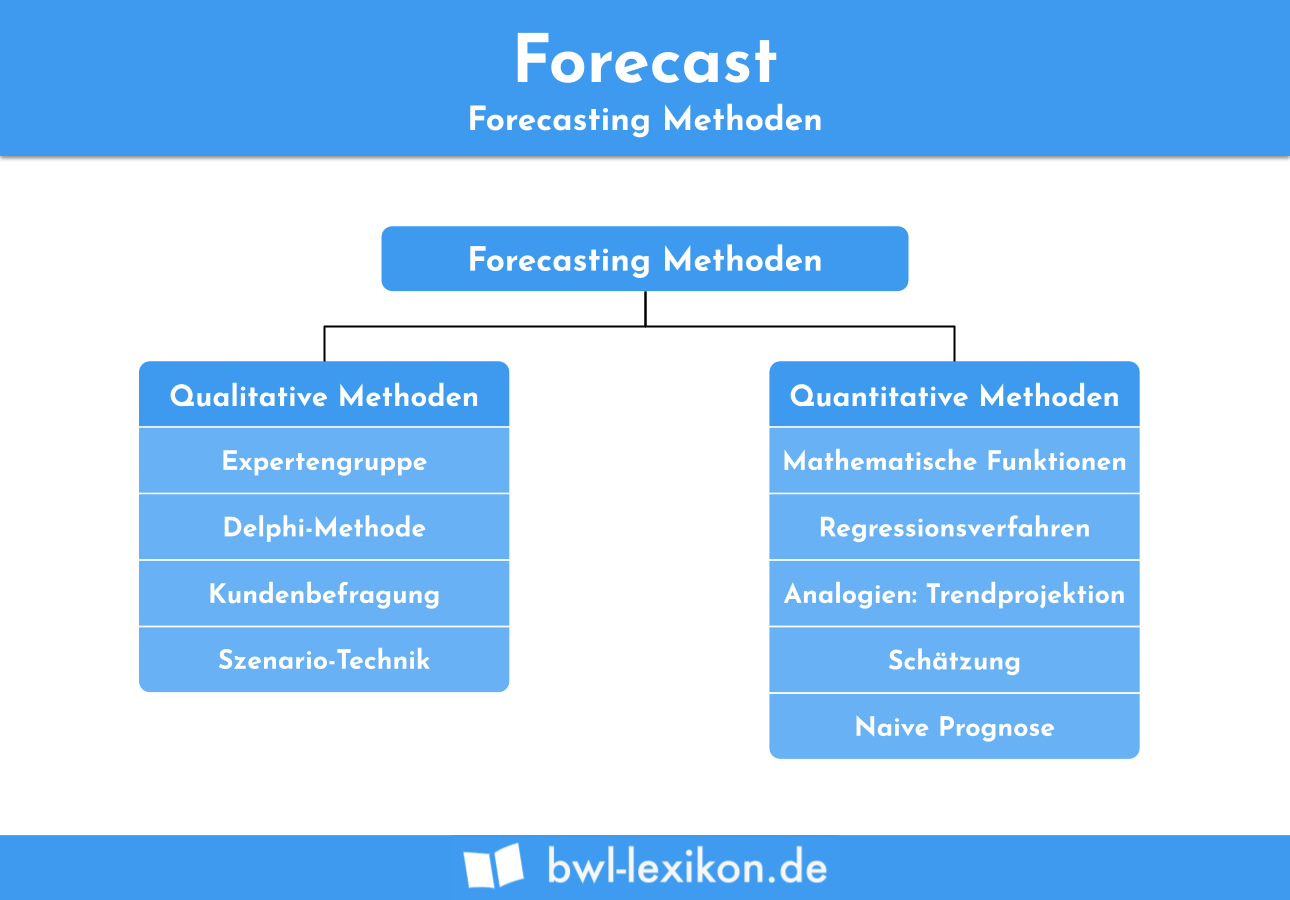

Welche Arten von Forecasts gibt es?

Das Forecasting kann ein Unternehmen auf drei verschiedenen Wegen einsetzen.

Unterschieden werden:

- Rolling Forecast

- Effektbasiertes Forecasting

- Werttreiberbasiertes Forecasting

Rolling Forecast

Beim Rolling Forecast prüft das Unternehmen nicht nur, ob die Planvorgaben für das kommende Geschäftsjahr eingehalten werden können. Den Rolling Forecast wird in regelmäßigen Abständen – zumeist vierteljährlich – wiederholt. Das Unternehmen profitiert hierbei von dem Vorteil, dass die Informationen aktueller sind und gegenläufige Maßnahmen bei einer Abweichung schneller ergriffen werden können. Außerdem zieht das Unternehmen den Nutzen aus dem Rolling Forecast, weil die einzelnen Quartale leichter miteinander verglichen werden können. Dies ist besonders interessant für Unternehmen, die im saisonalen Betrieb sind. Hierzu gehören z. B. die Baubranche und die Tourismusbranche.

Effektbasiertes Forecasting

Setzt du das effektbasierte Forecasting ein, kannst du schneller erkennen, welche Auswirkung von den eingesetzten Maßnahmen oder Effekten des Marktes ausgeht. Taucht auf dem Markt z. B. ein Anbieter an, der ein ähnliches Produkt verkauft wie du, wirkt sich dies möglicherweise auf deine Umsätze aus. Eine Möglichkeit, um diesem Szenario entgegenzuwirken, ist die Senkung deiner Verkaufspreise. Dabei musst du allerdings berücksichtigen, dass du deine Verkaufspreise immer noch höher liegen als deine Selbstkosten.

Werttreiberbasiertes Forecasting

Als Werttreiber gelten finanzielle Faktoren, die sich auf das finanzielle Ergebnis eines Unternehmens auswirken. Differenziert wird hier nach finanziellen und operativen Werttreibern. Finanzielle Werttreiber sind z. B. die Umsatzrentabilität und die Kapitalkosten. Operative Werttreiber sind die Produktqualität und die Zufriedenheit der Kunden.

Ein Unternehmen nutzt das werttreiberbasierte Forecasting für die Analyse, wie sich die einzelnen Werttreiber innerhalb einer vorgegebenen Zeitperiode entwickeln.

Übungsfragen

#1. In welchem Unternehmensbereich kommt das Forecast zum Einsatz?

#2. Welche Kennzahl kommt bei Anwendung des Forecasting nicht zum Einsatz?

#3. Welche Art kennt das Forecasting nicht?

#4. Welche Aussage zum Forecasting ist nicht korrekt?

#5. Welche Größe gehört nicht zu den finanziellen Werttreibern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen