Der Gebrauchswert bestimmt den Wert eines Vermögensgegenstandes zur Erfüllung eines bestimmten Nutzens. Jedes Wirtschaftsgut, das in einem Unternehmen nützlich ist, besitzt einen Gebrauchswert. Diese Wirtschaftsgüter lassen sich in Werkstoffe und Verkaufswaren unterteilen. Werkstoffe sind nützlich, weil sie in dem Produktionsprozess gebraucht werden. Waren zeigen ihren Gebrauchswert im individuellen Konsum.

In dieser Lektion wird der Gebrauchswert behandelt. Du lernst die Relevanz und die Bewertungsmaßstäbe für den Gebrauchswert kennen. Abschließend wirst du über die Methoden zur Ermittlung des Gebrauchswerts informiert. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: Use value

Warum ist der Gebrauchswert wichtig?

Jede Anschaffung muss sich für ein Unternehmen lohnen. Kauft der Betrieb ein Betriebsgebäude, eine Lagerhalle oder einen Pkw muss der Vermögensgegenstand bewertet werden.

Hat der Vermögensgegenstand keinen Gebrauchswert für das Unternehmen, wurde nicht sinnvoll investiert. Werden öfter Investitionen getätigt, deren Anschaffung für das Unternehmen keinen Gebrauchswert haben, arbeitet der Betrieb unwirtschaftlich und läuft auf eine mögliche Zahlungsunfähigkeit zu.

Welche Bewertungsmaßstäbe werden bei dem Gebrauchswert angewandt?

Der Gebrauchswert eines Vermögensgegenstandes wird an dem Nutzen gemessen, den der Eigentümer durch den Vermögensgegenstand hat.

In einem Dienstleistungsunternehmen (Arzt, Rechtsanwalt, Versicherungsvertreter) hätte ein Lastkraftwagen dagegen keinen Gebrauchswert. Die Arbeiten können ohne einen Lastkraftwagen erledigt werden.

Die wirtschaftliche Bedeutung eines Gebrauchswerts

Alle Güter, die die Fähigkeit haben Bedürfnisse zu befriedigen, erfüllen die folgenden zwei Nutzen:

- Die Güter haben einen Gebrauchswert.

- Die Güter haben einen Tauschwert.

Unternehmen tätigen Investitionen, um die gekauften Wirtschaftsgüter zu gebrauchen. Das Ziel, das sie damit verbinden, ist ein höherer Umsatz und Kosteneinsparungen. Unter wirtschaftlichen Gesichtspunkten wird der Vermögensgegenstand eingesetzt, um den Gewinn des Unternehmens zu steigern.

Ein Vermögensgegenstand, den der Unternehmer nicht mehr gebraucht, muss nicht zwangsweise entsorgt werden. Eine einwandfreie Produktionsmaschine, die durch eine modernere Anlage ersetzt wird, kann dem Unternehmer immer noch von Nutzen sein. Der Unternehmer kann die Maschine tauschen. Im Gegenzug erhält er ein Gerät, das er besser nutzen kann. Falls ein Tausch nicht möglich ist, kann die Maschine verliehen oder verpachtet werden.

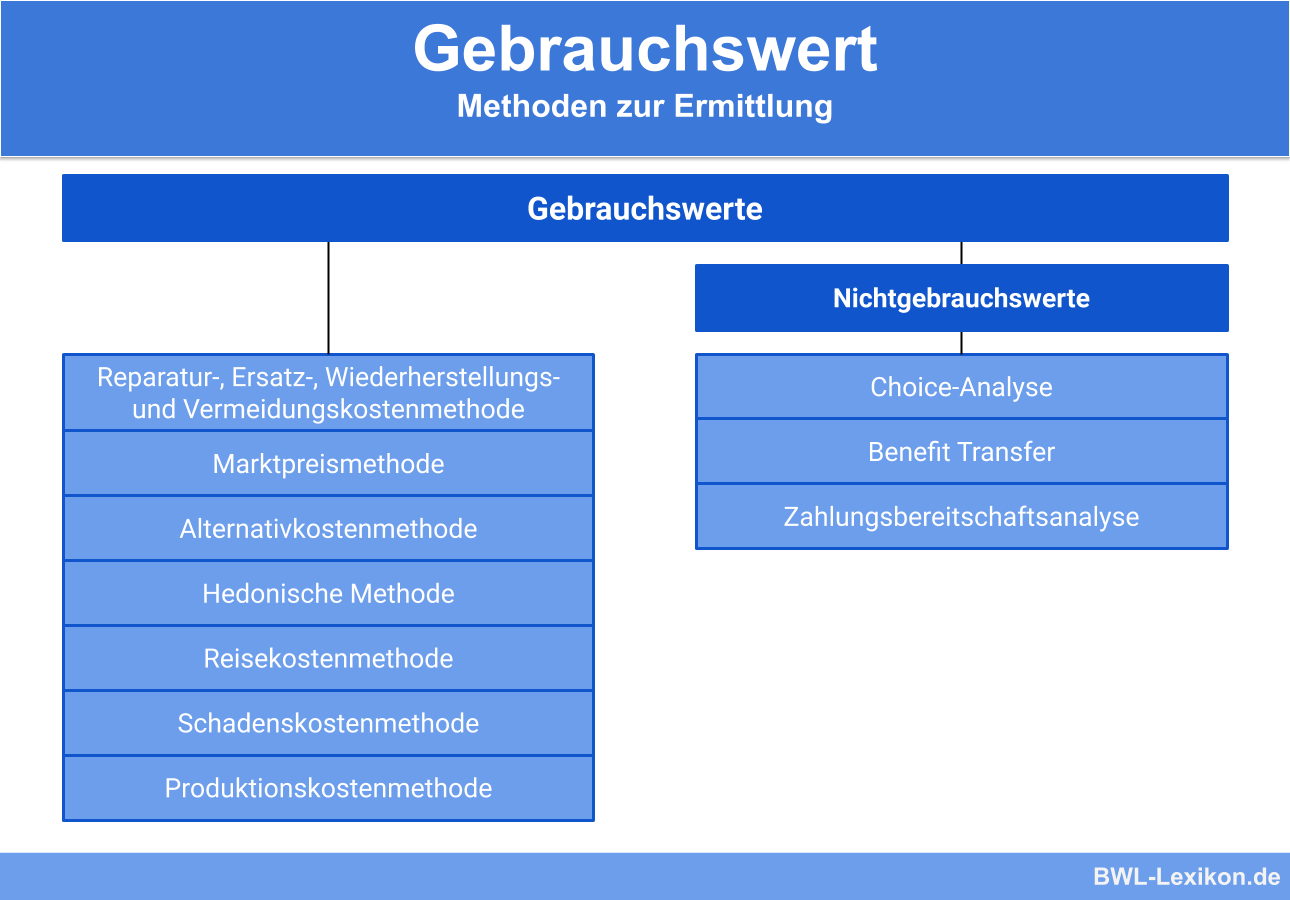

Methoden zur Ermittlung des Gebrauchswerts

Ein Gebrauchswert lässt sich für ein Unternehmen mit den folgenden Methoden ermitteln:

Die Marktpreismethode stellt für die Ermittlung des Gebrauchswerts darauf ab, dass die Güter ähnlich geschaffen sind und hinsichtlich der Qualität und der Nachfrage miteinander verglichen werden können.

In einem Produktionsunternehmen kommt die Produktionskostenmethode zur Anwendung, um den Gebrauchswert der Vermögensgegenstände zu ermitteln. Hier ist für die Ermittlung des Gebrauchswerts relevant, welche Kosten die Maschine bei der Herstellung von Produkten verursacht.

Der Alternativkostenansatz geht nicht von dem tatsächlichen Nutzen aus. Hier wird der Gebrauchswert anhand möglicher Varianten untersucht.

Möchte der Unternehmer den Gebrauchswert der Immobilie bei einer Vermietung ermitteln, muss er wissen, wie groß die Nachfrage für eine Vermietung ist und wie viele Jahre das Gebäude noch vermietet werden kann.

Übungsfragen

#1. Welche Wirtschaftsgüter haben in einem Unternehmen einen Gebrauchswert?

#2. Worauf stellt die Marktpreismethode bei der Ermittlung des Gebrauchswerts ab?

#3. Was passiert mit einem Vermögensgegenstand, der keinen Gebrauchswert mehr für das Unternehmen besitzt?

#4. Mit welcher Methode wird der Gebrauchswert vorrangig in einem Produktionsunternehmen ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen