Im Normalfall gelten die Einlagen der Gesellschafter als Eigenkapital des Unternehmens. Allerdings haben die Gesellschafter auch die Möglichkeit, dem Unternehmen Geld in Form eines Darlehens zukommen zu lassen. Der Darlehensgeber kann sowohl die Rückzahlung als auch Zinsen darauf verlangen.

Wir zeigen dir in diesem Kapitel, was man unter einem Gesellschafterdarlehen versteht und welche Bedeutung diese haben. Zum Abschluss kannst du dein neu erworbenes Wissen zum Gesellschafterdarlehen anhand unserer Übungsaufgaben überprüfen.

Welche Bedeutung haben Gesellschafterdarlehen?

Das Gesellschafterdarlehen wird häufig im Falle einer Unternehmenskrise genutzt. In solch einem Fall bekommt das Unternehmen meist keinen Kredit mehr von anderen Gläubigern, beispielsweise Banken – zumindest nicht zu marktüblichen Konditionen. Oft besteht dann die einzige Möglichkeit das Unternehmen zu retten und neue Liquidität zu schaffen darin, dass die Gesellschafter weitere Einlagen in das Unternehmen einbringen.

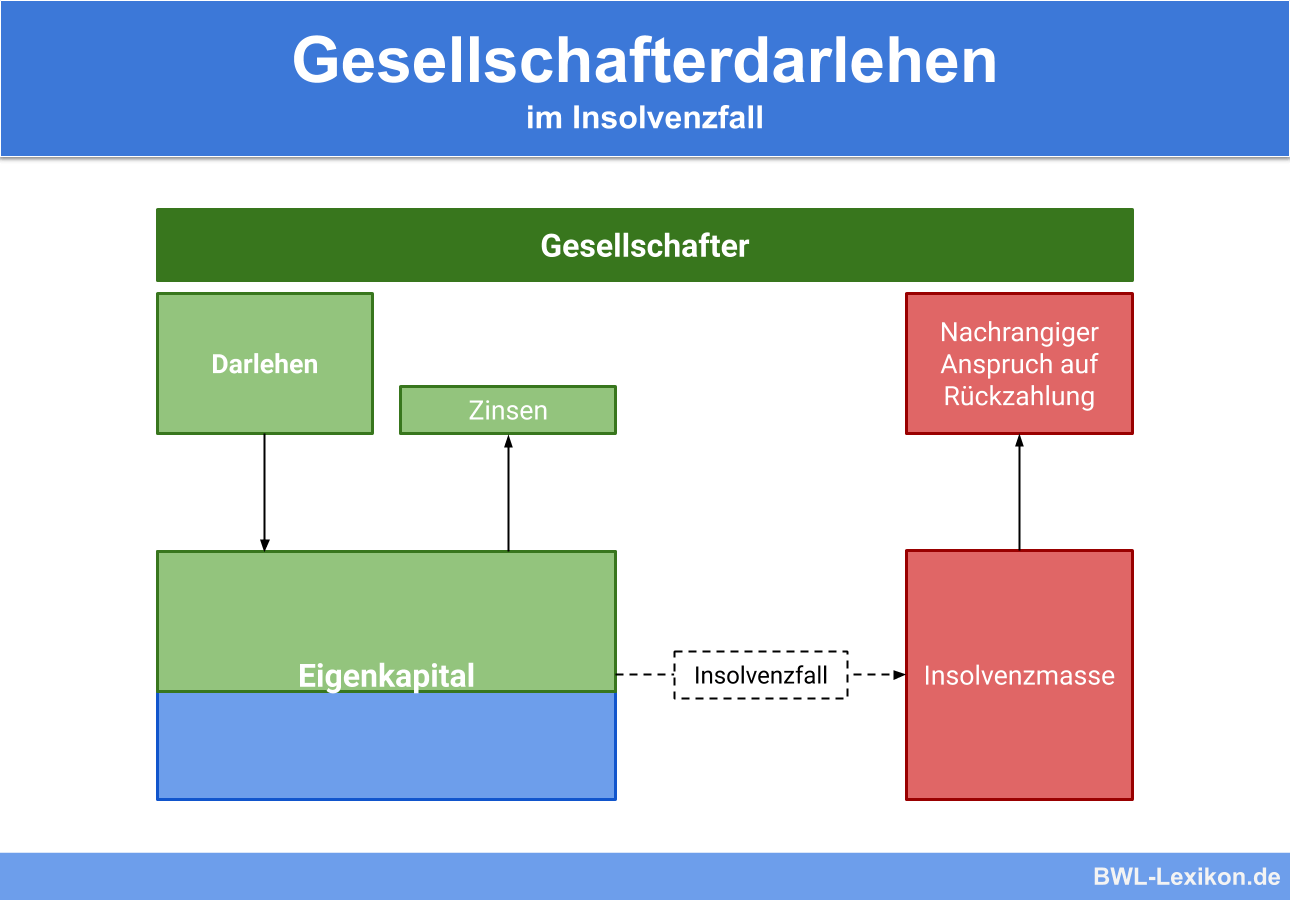

Für die Gesellschafter ist dies allerdings auch mit einem hohen Risiko verbunden, da sie im Insolvenzfall in voller Höhe ihrer Einlagen haften würden. Die Einlagen der Gesellschafter zählen als Eigenkapital des Unternehmens und würden dann in die Insolvenzmasse zählen. Unter Umständen würden die Gesellschafter also ihr Geld nicht wiedersehen.

Aus diesem Grund wird dann oft das Gesellschafterdarlehen genutzt. Hierdurch wird das frische Kapital nicht als Einlage, sondern als Darlehen behandelt. Für den darlehensgebenden Gesellschafter hat dies den Vorteil, dass er im Falle einer Insolvenz anderen Gläubigern gleichgestellt ist und ein Anrecht auf Rückzahlung des Darlehens hat.

Was versteht man unter einem Gesellschafterdarlehen?

Das Gesellschafterdarlehen ist ein Kredit, der von einem der Gesellschafter an das Unternehmen vergeben wird. Da es sich hierbei nicht um eine Einlage handelt, hat der Gesellschafter einen Anspruch auf Rückzahlung des Darlehens und kann dafür entsprechende Zinsen oder eine Gewinnbeteiligung verlangen.

Das Problem mit dem Gesellschafterdarlehen

In Zeiten einer Krise eines Unternehmens ist die Erhöhung des Eigenkapitals durch Einlagen der Gesellschafter oft die einzige Option, um das Unternehmen am Leben zu halten. Andernfalls drohen Liquiditätsengpässe, die zu einer Insolvenz der Gesellschaft führen können.

Daraus ergibt sich aber auch ein erhebliches Risiko für die Gesellschafter, schließlich haften diese mit der vollen Höhe ihrer Einlagen. Mit der Deklarierung der Einlage als Gesellschafterdarlehen kann dieses Risiko theoretisch gemindert werden, da die Gesellschafter im Insolvenzfall den anderen Gläubigern gleichgestellt wären und einen Anspruch auf die Rückzahlung des Darlehens hätten.

Allerdings bietet diese Regelung ein Durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) aus dem Jahre 2008 wurde die Behandlung von Gesellschafterdarlehen neu geregelt. Seitdem gilt: Durch diese Neuregelung zu Gesellschafterdarlehen ist es nun nicht mehr möglich, die Unternehmerhaftung im Insolvenzfall zu minimieren. Ein Gesellschafterdarlehen ist daher nur sinnvoll, wenn es dem Unternehmen wirtschaftlich gut geht. Dann kann der Gesellschafter von seinem Recht auf Rück- und Zinszahlung gebrauch machen und erhält dadurch zusätzliche sichere Einnahmen. Solange es der „Insolventa GmbH“ wirtschaftlich gut geht, erhält Gesellschafter B durch die Zinszahlungen eine zusätzliche Einnahme. Im Falle einer Insolvenz würde der Darlehensbetrag in voller Höhe zur Insolvenzmasse zählen. Erst wenn alle anderen Gläubiger, beispielsweise Banken, Lieferanten etc., ihre Forderungen erhalten haben, kann Gesellschafter B seinen Anspruch auf Rückzahlung des Darlehens durchsetzen. Sein Geld erhält er dann wahrscheinlich nicht komplett zurück, da durch die Begleichung der übrigen Forderungen anderer Gläubiger kaum noch Insolvenzmasse übrig sein wird. Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden. Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden. Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Übungsfragen

#1. Was versteht man unter einem Gesellschafterdarlehen?

#2. Welche Regelungen gelten seit 2008 in Bezug auf Gesellschafterdarlehen?

#3. “Die Nutzung von Gesellschafterdarlehen bot bis zur Neuregelung im Jahr 2008 ein großes Potenzial für Missbrauch zur Minimierung der Unternehmerhaftung im Insolvenzfall.” - diese Aussage ist:

#4. “Gesellschafterdarlehen dürfen nur in Zeiten einer Unternehmenskrise vergeben werden.” - Diese Aussage ist:

#5. “Jede Einlage eines Gesellschafters zählt als Gesellschafterdarlehen.” - diese Aussage ist:

Ergebnisse