Die Gewinnfunktion dient der Ermittlung des von einem Unternehmen durch den Verkauf seiner Produkten realisierten Gewinns. Sie berücksichtigt dabei die für die Fertigung der Produkte entstehenden Kosten sowie die beim Verkauf der Produkte erzielten Erlöse.

Dieses Kapitel zeigt dir welche Bedeutung die Gewinnfunktion in einem Unternehmen hat und was man darunter konkret versteht. Außerdem erfährst du, wie wie Gewinnfunktion aufgestellt wird und wie der Unternehmensgewinn anhand dieser berechnet werden kann. Das dabei erworbene Wissen kannst du im Anschluss anhand einiger Übungsaufgaben überprüfen.

Englisch: profit funktion

Welche Bedeutung hat die Gewinnfunktion?

Das Ziel eines jeden Betriebs ist die Maximierung seines erwirtschafteten Gewinns. Wird durch den Verkauf der im Unternehmen gefertigten Produkte oder Dienstleistungen kein Gewinn erwirtschaftet, so kann ein Unternehmen auf lange Sicht nicht überleben. Die Anmeldung einer Insolvenz wäre die Folge und das Unternehmen würde höchstwahrscheinlich vom Markt verschwinden.

Der Berechnung des zu erzielenden Gewinns trägt also ein maßgeblich dazu bei, die Wirtschaftlichkeit eines Unternehmens zu untersuchen. Die Gewinnfunktion kann genau dazu genutzt werden. Außerdem kann mit ihr bereits im Vorfeld eine Aussage darüber getroffen werden, ob mit dem veranschlagten Verkaufspreis der Produkte und dem zu erwartenden Absatz die Gewinnziele des Unternehmens erreicht werden können.

Außerdem dient die Gewinnfunktion zur Ermittlung der optimalen Ausbringungsmenge, welche dem Unternehmen den maximal realisierbaren Gewinn verspricht. Hierzu muss die erste Ableitung der Gewinnfunktion gebildet werden, welche dann gleich Null gesetzt und nach x aufgelöst wird.

Was versteht man unter der Gewinnfunktion?

Der Gewinn eines Unternehmens beschreibt die Differenz zwischen den für die Fertigung der eigenen Produkte entstehenden Kosten und dem durch den Verkauf der Produkte erzielten Erlösen. Demnach ergibt sich die Gewinnfunktion (G(x)) aus der Differenz zwischen der Kostenfunktion (K(x)) und der Erlösfunktion (E(x)).

Formel für die Gewinnfunktion

Sie wird mit der folgenden Formel dargestellt:

![\[ G(x) = E(x) - K(x) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f668c12364d7635d59c13a6b495994fa_l3.png "Rendered by QuickLaTeX.com")

Die Erlösfunktion (E(x)) beschreibt den durch den Verkauf der produzierten Produkte erzielten Umsatz.

Um den erzielten Erlös zu ermitteln, wird die abgesetzte Menge (x) an Produkten mit dem Verkaufspreis eines Produkts (p(x)) multipliziert:

![\[ E(x) = p(x) * x \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-68c958fc0ed78392ec9ead71b6881297_l3.png "Rendered by QuickLaTeX.com")

Die Kostenfunktion zeigt den Zusammenhang zwischen der produzierten Menge (x) und den dabei entstehenden Kosten an. Dabei werden sowohl fixe Kosten (KF) als auchvariable Kosten (kv) einbezogen:

![\[ K(x) = K_{F} + k_{v} * x \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4aeb1ca8f3e7423fce0150fbbb4102b8_l3.png "Rendered by QuickLaTeX.com")

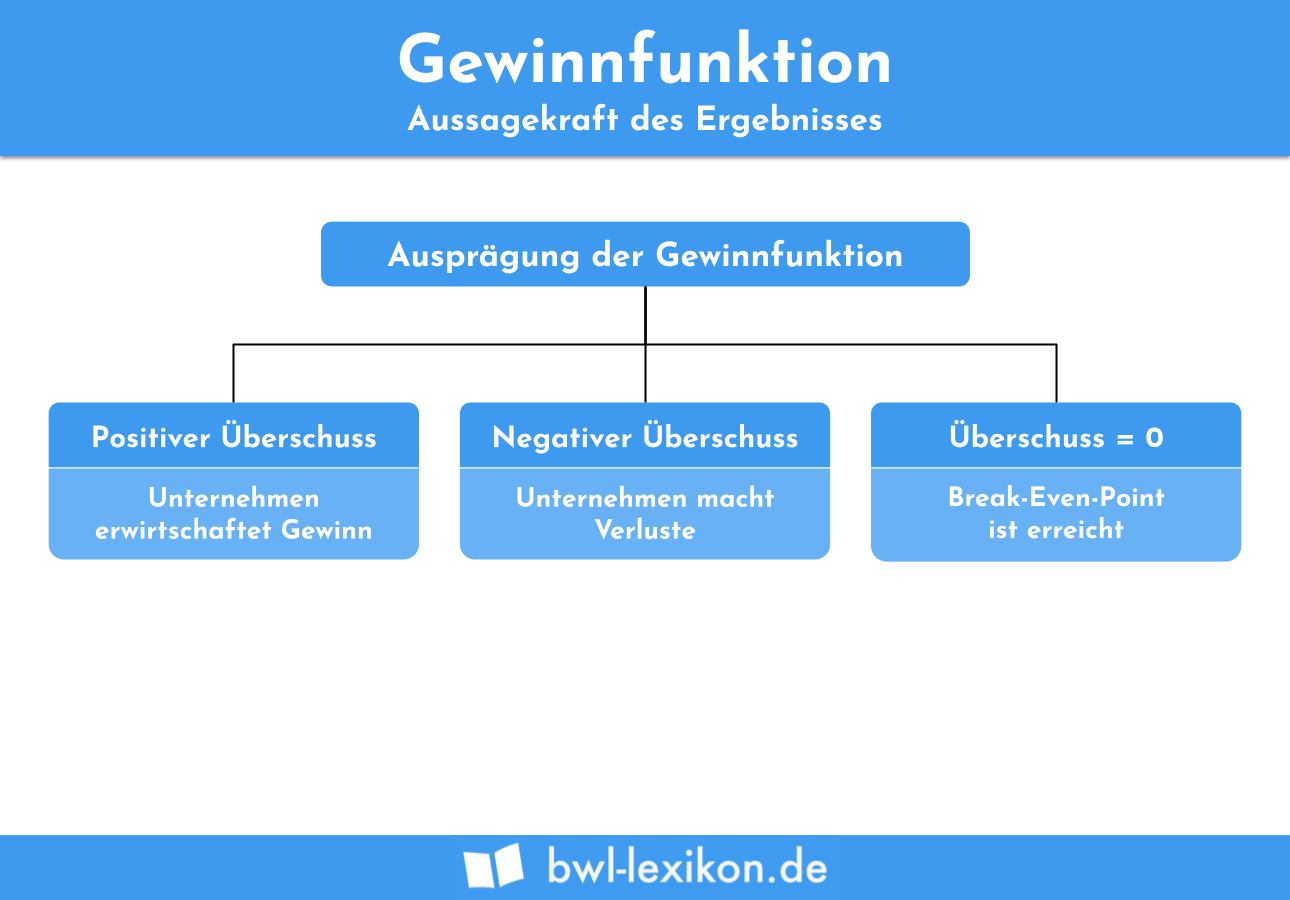

Aussagekraft der Gewinnfunktion

Mithilfe der Gewinnfunktion kann der positive oder negative Überschuss der Einnahmen abzüglich der Ausgaben ermittelt werden. Das Ergebnis der Gewinnfunktion kann drei mögliche Ausprägungen aufweisen, anhand derer entsprechende Aussagen über die Wirtschaftlichkeit des Unternehmens getroffen werden können:

- Entsteht ein positiver Überschuss, so erwirtschaftet das Unternehmen einen Gewinn.

- Wird ein negativer Überschuss erzielt, so macht das Unternehmen einen Verlust.

- Ist der Überschuss = Null, so ist der Break-Even-Point erreicht.

Beispiel zur Gewinnfunktion

Hierzu stellst du die Gewinnfunktion G(x) auf und setzt die entsprechenden Parameter ein:

![\[ G(x) = (7.000~Stück * 80~Euro) - (100.000~Euro + 10.000~Stück * 40~Euro) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-34790b93f471ebf87f6ea711d1bdd976_l3.png "Rendered by QuickLaTeX.com")

![\[ G(x) = 560.000~Euro - 500.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ea992c9fff8ccb0e46ea2e6e960103a9_l3.png "Rendered by QuickLaTeX.com")

![\[ G(x) = 60.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-353c59676cd8879ad6aad3f3565bcbfc_l3.png "Rendered by QuickLaTeX.com")

Sofern keine Veränderungen bei der produzierten Menge und keine unerwarteten Kosten entstehen und zeitgleich die gesamte geplante Menge verkauft wird, kann das Unternehmen mit einem Gewinn von 60.000 Euro rechnen.

Ermittlung der optimalen Ausbringungsmenge anhand der Gewinnfunktion

Die Gewinnfunktion dient nicht nur dazu, den Überschuss aus Kosten und Erlösen zu berechnen. Mit ihrer Hilfe kann auch die optimale Ausbringungsmenge ermittelt werden. Diese beschreibt die Produktionsmenge, bei der am meisten Gewinn erzielt werden kann.

Hierzu wird die erste Ableitung der Gewinnfunktion gebildet. Diese wird dann mit Null gleichgesetzt und anschließend nach der Ausbringungsmenge x aufgelöst. Anschließend kann der ermittelte x Wert in die ursprüngliche Gewinnfunktion eingesetzt werden, um den maximal realisierbaren Gewinn des Unternehmens zu ermitteln.

Es wurde bereits folgende Gewinnfunktion aufgestellt:

![\[ G(x) = (-x^{2} + 1000~x) - (100.000 + 2x) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bfaccf29f12dba52053f33357293d632_l3.png "Rendered by QuickLaTeX.com")

Hierfür wird nun die Ableitung gebildet:

![\[ G(x) = 998-2x \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-35520bcfe6338d7fae97cd14c2d0b4ff_l3.png "Rendered by QuickLaTeX.com")

Die Ableitung der Funktion wird dann mit Null gleichgestellt und entsprechend nach x umgestellt, um die optimale Ausbringungsmenge zu erhalten:

![\[ 0 = 998-2x \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0e00e13c327156dd1a9c7fa0a626e415_l3.png "Rendered by QuickLaTeX.com")

![\[ x = 499 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7d053f3c40c7da3cc5313d5257ee6237_l3.png "Rendered by QuickLaTeX.com")

Die gewinnoptimale Ausbringungsmenge liegt in diesem Fall also bei 499 Stück. Setzt man diese Menge nun wieder in die ursprüngliche Gewinnfunktion ein, so kann der maximale Gewinn ermittelt werden:

![\[ G(x) = (-499^{2} + 1000 * 499) - (100.000 + 2 * 499) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1fa7555d982d207fa22c3eb07c38321d_l3.png "Rendered by QuickLaTeX.com")

![\[ G(x) = 149.013 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-56000255decf3b11ed6a33c04985154c_l3.png "Rendered by QuickLaTeX.com")

Der maximale Gewinn beträgt also 149.013 Euro, vorausgesetzt, dass 499 Stück produziert und verkauft werden.

Übungsfragen

#1. Was versteht man unter der Gewinnfunktion?

#2. Um die Gewinnfunktion aufstellen zu können, werden benötigt:

#3. “Ergibt die Gewinnfunktion einen Wert über Null, so bedeutet dies, dass das Unternehmen Verluste verbucht.” - Diese Aussage ist:

#4. “Der Break-Even-Point eines Unternehmens ist erreicht, wenn die Gewinnfunktion einen Wert gleich Null ergibt.” - Diese Aussage ist:

#5. “Mithilfe der Gewinnfunktion kann durch Ableiten der gewinnoptimale Preis eines Produktes ermittelt werden.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen