Das Imparitätsprinzip gehört zu den Grundsätzen ordnungsgemäßer Buchführung. Wie das Vorsichtsprinzip dient es dem Schutz der Gläubiger. Imparität lässt sich mit „Ungleichheit“ übersetzen. Dahinter verbirgt sich die Vorschrift, Gewinne und Verluste in der Bilanz unterschiedlich zu behandeln und anzusetzen. Umgesetzt wird es durch das Höchstwert- und das Niederstwertprinzip.

In dieser Lerneinheit erklären wir dir, was das Imparitätsprinzip ist und wie es sich in die Grundsätze ordnungsgemäßer Buchführung einordnen lässt. Du erfährst, welchen Zweck das Prinzip verfolgt, und stellen dir im Anschluss an die Erklärungen einige Übungsfragen zur Verfügung.

- Synonym: Ungleichheit

- Englisch: imparity principle | recognition-of-loss principle

Warum ist das Imparitätsprinzip wichtig?

Das Imparitätsprinzip ist ein wichtiger Bestandteil des übergeordneten Vorsichtsprinzips im deutschen Rechnungswesen. Die Gesetzgebung ist so gelagert, dass den Gläubigern eines Unternehmens höchstmöglicher Schutz vor finanziellen Verlusten zuteil wird.

Unternehmen und ihr Potenzial müssen auch von externen Interessenten anhand der Bilanzen und der Gewinn- und Verlustrechnung realistisch bewertet werden können. Das Imparitätsprinzip sorgt für entsprechend aussagekräftige Informationen.

Was ist das Imparitätsprinzip?

Das Imparitätsprinzip zählt zu den Grundsätzen der ordnungsgemäßen Buchführung. Es konkretisiert nach § 252 Abs. 1 Nr. 4 HGB das Vorsichtsprinzip, und zwar neben dem Realisations- und dem Nominalwertprinzip. Es dient dem Gläubigerschutz.

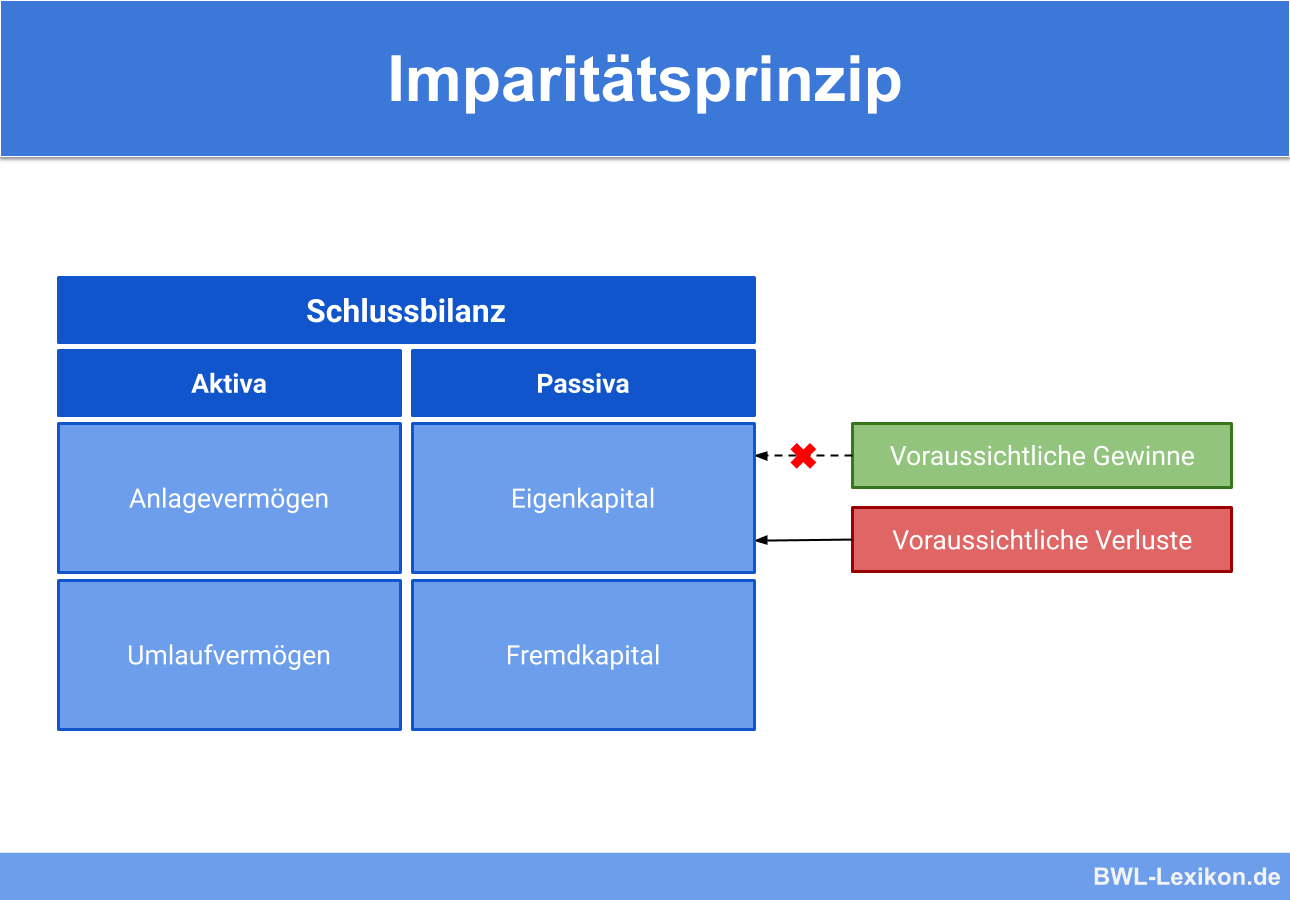

Imparität bedeutet wörtlich „Ungleichheit“ und meint in diesem Zusammenhang die unterschiedlichen bilanziellen Ansätze von Gewinnen und Verlusten. Mögliche unternehmerische Verluste müssen bereits dann bilanziert werden, wenn über ihr Eintreten lediglich eine Vermutung besteht. Gewinne dagegen dürfen erst dann bilanziert werden, wenn sie tatsächlich realisiert wurden.

Dadurch, dass mögliche Verluste bereits frühzeitig in der Bilanz ausgewiesen werden, entsteht für die Gläubiger ein differenziertes Bild über die finanzielle Lage des Unternehmens; sie können die entsprechenden Entscheidungen schneller und auf fundierter Grundlage treffen. Die frühzeitige Berücksichtigung der potenziellen Verluste verhindert außerdem eine zu hohe Gewinnausschüttung an die Anteilseigner bzw. Gesellschafter.

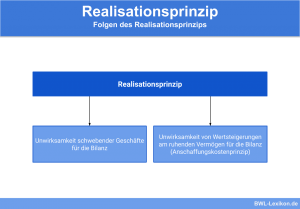

Das Realisationsprinzip untersagt eine Bewertung zum Marktwert, die den ursprünglichen Anschaffungspreis übersteigt.

Zum Bilanzstichtag des Folgejahres, am 31. Dezember 2019, ist der Kurswert auf 80 € gefallen. Die Aktien befinden sich im Umlaufvermögen, daher gilt das strenge Niederstwertprinzip. Außerdem drohen Verluste, daher gilt das Imparitätsprinzip. In der Bilanz muss der Kurswert zwingend mit 80 € ausgewiesen werden.

Das Imparitätsprinzip: Bestandteil der Grundsätze ordnungsgemäßer Buchführung

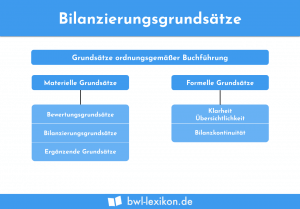

Bei den Grundsätzen ordnungsgemäßer Buchführung (GoB) handelt es sich um eine Art Regelwerk, die als solches nicht schriftlich niedergelegt sind. Viele dieser Grundsätze sind historisch gewachsen.

Das Handelsgesetzbuch hat im Laufe der Zeit einen Großteil der GoB aufgegriffen und entsprechende Paragrafen formuliert.

Bei den GoB unterscheidet man zwischen:

- Rahmengrundsätzen

- ergänzenden Grundsätzen

- Grundsätzen der Abgrenzung

Das Imparitätsprinzip zählt zu den Grundsätzen der Abgrenzung, während das Vorsichtsprinzip eine übergeordnete Funktion hat. Verankert sind das Imparitätsprinzip und das Realisationsprinzip in § 252 Nr. 1 Abs. 4 HGB.

Darüber hinaus findet sich das Imparitätsprinzip in folgenden Vorschriften des HGB wieder:

- Anschaffungskostenprinzip

- Niederstwertprinzip

- Passivierungspflicht für Rückstellungen

- Höchstwertprinzip

Das Anschaffungskostenprinzip

Erwirbt ein Unternehmen einen Vermögensgegenstand, ist dieser höchstens zu den Anschaffungs- bzw. Herstellkosten zu buchen. Darüber hinaus sind die Kosten zum Bilanzstichtag um die jährliche Abschreibung zu reduzieren.

Verankert ist das Anschaffungskostenprinzip in § 253 Abs. 1 HGB.

Das Niederstwertprinzip

Sämtliche erfassten Güter des Anlage- und Umlaufvermögens sind zum Bilanzstichtag einzeln zu bewerten. Falls eine dauerhafte Wertminderung der Sachanlagen eintritt, muss das Unternehmen eine entsprechende Abschreibung auf den niedrigeren Wert vornehmen.

Gleiches gilt auch für Forderungen: Können die Forderungen eines Kunden nicht mehr eingebracht werden, zum Beispiel, weil dieser insolvent ist, sind diese abzuschreiben. Zweifelhafte Forderungen müssen korrigiert werden.

Bei Finanzanlagen kann eine Abschreibung auf den niedrigeren Wert auch bei nicht dauerhafter Wertminderung durchgeführt werden. Zur Wertermittlung von Umlaufvermögenspositionen, beispielsweise der Vorräte, wird der aktuelle Börsen- oder Marktpreis herangezogen. Sollte er unter dem gebuchten Einkaufspreis liegen, ist er entsprechend zu berücksichtigen.

Das Niederstwertprinzip ist in § 253 Abs. 3 und 4 HGB verankert.

Die Passivierungspflicht für Rückstellungen

Unternehmen sind verpflichtet, Rückstellungen zu bilden, und zwar für:

- unterlassene, zeitnah nachzuholende Instandhaltungen

- der Höhe nach noch ungewisse Verbindlichkeiten

- drohende Verluste aus schwebenden Geschäften

Die Rückstellungen erhöhen den Aufwand und sind zu passivieren.

Verankert ist die Passivierungspflicht für Rückstellungen in § 249 HGB.

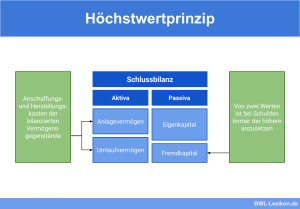

Das Höchstwertprinzip

Sowohl das Vermögen als auch Verbindlichkeiten in fremder Währung sind am Bilanzstichtag in Euro umzurechnen. Ergibt sich in diesem Zusammenhang ein höherer Rückzahlungsbetrag, muss dieser in der Bilanz ausgewiesen werden.

Das Höchstwertprinzip ist verankert in § 256 a HGB.

Welchem Zweck dient das Imparitätsprinzip?

Die Gestaltung des deutschen Rechnungswesens und die damit zusammenhängende Gesetzgebung verfolgt in erster Linie das Ziel des Gläubigerschutzes. Das Vorsichtsprinzip bildet das Fundament und sorgt dafür, dass Unternehmen realistisch bewertet werden können. Angenommen wird dabei der „Worst Case“, also die ungünstigste Situation, die sich im Unternehmen durch die vorliegenden Zahlen ergeben könnte.

Diese Sichtweise nimmt Einfluss auf die betriebswirtschaftlichen Kennzahlen und damit auch auf die gesamte Bewertung eines Unternehmens.

Einfluss auf Kennzahlen & Unternehmensbewertungen:

- Da das Vermögen mit seinem niedrigsten Wert erfasst wird, reduziert sich auf der Aktivseite die Bilanzsumme. Daraus ergibt sich ein geringerer Unternehmenswert.

- Werden Güter und Forderungen abgeschrieben, wirkt sich dies ebenso gewinnmindernd aus wie die Bildung und Erfassung von Rückstellungen. Das Geschäftsergebnis (Gewinn oder Verlust) dient der Berechnung wichtiger Kennzahlen, beispielsweise der Umsatzrendite oder Eigenkapitalrendite. Reduziert sich der Gewinn bei gleichbleibendem Umsatz oder Kapital, reduziert sich auch die Rendite. Diese Kennzahl liefert wichtige Informationen zur Bewertung des unternehmerischen Potenzials.

Übungsfragen

#1. Welche Aussage zum Imparitätsprinzip ist FALSCH?

#2. Laut Imparitätsprinzip müssen Verluste bilanziert werden, ...

#3. Das Imparitätsprinzip zählt konkret zu

#4. Ein Unternehmen erwirbt im Juli eines Jahres Aktien zu Spekulationszwecken im Wert von insgesamt 15.000 € und schreibt sie dem Umlaufvermögen zu. Zum Bilanzstichtag am 31.12. des gleichen Jahres sinkt der Kurswert der Aktien auf 12.000 €. Welcher Wert ist in die Bilanz zu übernehmen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen